![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本経済はバブル経済崩壊以降、企業のバランスシートの悪化、円高、産業空洞化の「三重苦」で低迷が続いてきましたが、米中が対立する新冷戦で半導体素材や製造装置などで強みを持つ日本が脚光を浴びつつあります。

『新冷戦の勝者になるのは日本』などの著作があり、各国の通貨当局や中央銀行などを長年取材してきた、福井県立大客員教授の中島精也氏に今後の日経平均株価(225種)の見通しや日米の金融政策などについて話を聞きました(インタビューは4月26日に実施、直近の「為替介入」などについて補筆しました)。

米利下げ開始は9月か?コアPCE指数2.5%を割るか焦点

――日本銀行の植田和男総裁が4月の金融政策決定会合後の記者会見で、円安容認とも取れる発言をしたことで円安が進みました。米国の中央銀行に当たるFRB(連邦準備制度理事会)の利下げが市場想定より後ろ倒しになるのではないかとの観測も円安の要因になりました。この円安ドル高はいつまで続くでしょうか?

日米の金利差があるため、しばらく続く可能性が高いです。為替相場を決めるのは米国の金利です。日銀やECB(欧州中央銀行)の政策が為替に影響するのはFRBが動かないときに限られます。日銀が利上げをしても、米国が利下げをしなかったら、ドル高は変わりません。全てはドル金利で決まるといえます。

FRBは3月のFOMC(連邦公開市場委員会)で今年3回利下げをする見通しを示していましたが、その後、市場ではインフレ加速で逆に利上げをするのではないかとの観測が急速に増えました。

サマーズ元財務長官は景気を過熱せず、冷やしもしない中立金利を4%だと主張していますが、利下げは中立金利の水準を考えるとそう簡単にできないと指摘しています。今回のようにFOMC後に利下げ見通しが急に崩れるケースは珍しいです。

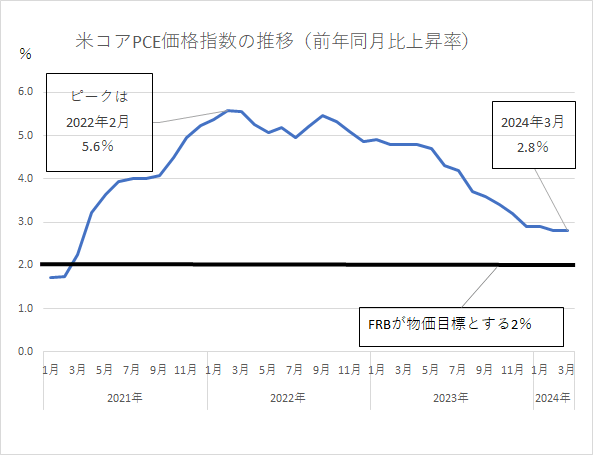

この背景にはインフレがあります。3月のCPI(消費者物価指数)総合指数の前年同月比上昇率が3.5%となり、前月(3.2%)から加速しました。

このインフレ率はウクライナ戦争勃発などで2022年6月には9.1%まで上がりました。家計や企業でインフレ期待が残らないようにするため、すぐに利下げはできません。月次のCPIが月によっては市場予想より大きく跳ねる月があり、インフレ期待が高まりかねません。

FRBのパウエル議長は利下げを実施するには「インフレ率が持続的に2%に向かっているとの確信が得られる必要がある」と言っていました。

具体的には変動の大きい食品とエネルギーを除いたコアPCE(個人消費支出)価格指数(※)の前年同月比上昇率が2.5%を割り込めば、FRBは利下げに踏み切るのではないでしょうか。3月のコアPCEが2.8%の上昇なので、9月ごろに利下げをするのではないかとみています。

2回目の利下げはおそらく12月のFOMCです。ただ、2回目は来年1月に延びるかもしれません。まさに「データ次第」で見通せません。

一方、さすがに追加利上げはないと思います。FRBは2023年7月に政策金利を5.25~5.5%に上げて、今もその水準です。5.25~5.5%に上げた当時は(名目金利からインフレ率を差し引いた)実質金利はとても低い水準でした。今はインフレ率が下落して実質金利は上昇しており、ここで利上げをしたら実質金利が高くなり過ぎてしまいます。

今の政策金利5.25~5.5%は中立金利が4%ならそれより1%以上高く、この水準の維持だけで十分な引き締め効果があります。中立金利が米国経済の潜在成長率に近いと考えれば、政策金利は4%が落ち着きどころです。どうやって4%に向けて、急速な景気失速を招くことなくソフトランディング(軟着陸)させるかが本筋です。

※PCE(個人消費支出)価格指数 米商務省が発表する物価指標。CPIと同様に米国の消費者が消費した財やサービスの価格変化を示す。FRBは物価目標としてCPIではなく、PCE価格指数を採用している。CPIが実際の物価上昇率より高めに算出されるインフレバイアスが働きやすいのに対し、そうしたバイアスが生じにくい。CPIが主に都市部の家計調査を基にしている一方、PCE価格指数は全米を対象とした企業調査から算出され、対象範囲が広い。コア指数は価格変動が大きい食品とエネルギーを対象から除いたもの。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)