![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アマゾン・ドット・コム

1.2024年12月期1Qは、12.5%増収、営業利益3.21倍

アマゾン・ドット・コム(以下アマゾン)の2024年12月期1Q(2024年1-3月期、以下今1Q)は、売上高1,433.13億ドル(前年比12.5%増)、営業利益153.07億ドル(同3.21倍)となりました。前4Q決算発表時の今1Q会社側ガイダンスのレンジ平均値、売上高1,407.5億ドル、営業利益100億ドルを上回りました。

表6 アマゾン・ドット・コムの業績

時価総額 1,969,474百万ドル(2024年5月9日)

発行済株数 10,670百万株(完全希薄化後、Diluted)

発行済株数 10,393百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別動向:AWSが大幅増益

1)北米事業

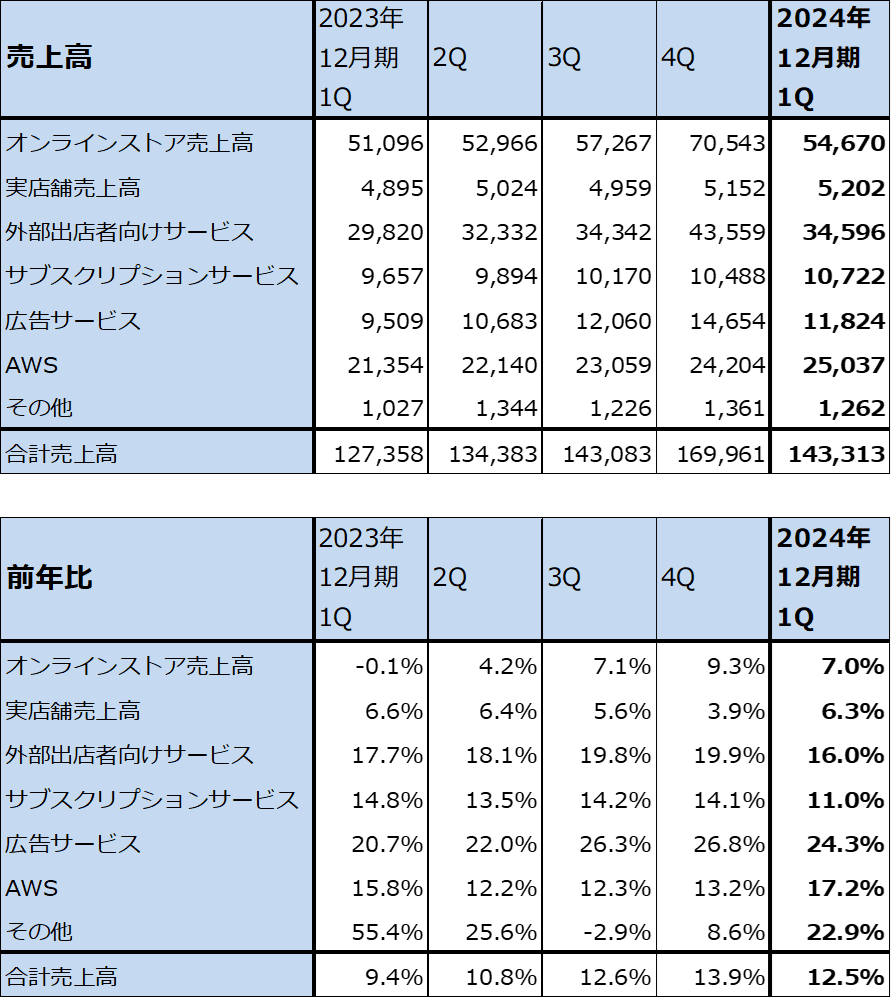

セグメント別に見ると、北米事業は、売上高863.41億ドル(同12.3%増)、営業利益49.83億ドル(同5.55倍)となりました。安い商品の品揃えを増やし、インフレの中での消費者の節約志向をサポートしたこと、高級ブランドも増やしたこと、発注日当日または翌日配送を増やしたこと、外部出店者向けサービス、広告サービスの強化などが奏功しました。全社ベースで外部出店者向けサービス売上高は345.96億ドル(同16.0増)、広告サービス売上高は118.24億ドル(同24.3%増)と順調に伸びました。広告サービスではスポンサー付き広告(広告出稿者が広告を掲載する商品を選択して、ターゲットに設定するキーワードを選択するか、アマゾンのシステムが関連性の高いキーワードを自動的にターゲットに選ぶように設定するスポンサープロダクト広告など、いくつか種類がある。消費者がアマゾンのウェブサイト内で当該商品を検索すると「スポンサー」と表示される)が好調でした。会社側では、プライムビデオ広告にも将来性があると考えています。

北米事業の営業利益率は前4Q6.1%から今1Q5.8%へ若干低下しましたが、アマゾンとしては高い営業利益率を実現しました。

表7 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 アマゾン・ドット・コム:サービス別売上高

出所:会社資料より楽天証券作成

2)インターナショナル事業

インターナショナル事業の今1Qは売上高319.35億ドル(同9.7%増)、営業利益9.03億ドル(前年同期は12.47億ドルの赤字)となりました。増収率は高くはありませんでしたが、配送ネットワークの効率化、新興国での顧客向けサービスの拡充とその収益化、広告サービスの強化に取り組んだ結果、黒字転換しました。

3)AWS

AWS(アマゾン・ウェブ・サービス。クラウドサービスでは世界シェア1位)は、売上高250.37億ドル(同17.2%増)、営業利益94.21億ドル(同83.9%増)となりました。大幅増益になりましたが、営業利益の中にサーバーの耐用年数延長による利益増加が含まれています。

2022年後半からAWSの顧客企業は景気の不確実性に備えて情報システムを適正規模にダウンサイジングし始めましたが、AWSはその影響を受けて2022年12月期4Qから2023年12月期2Qまで営業減益となりました。このダウンサイジングの過程がようやく終了し始めている模様です。また、オンプレミス(情報システムの自社開発)からクラウドサービスが提供するインフラを使ったシステム構築への流れも続いています。

会社側によれば、生成AI関連と非生成AI関連の情報システムの両方が伸びており、生成AI関連の情報システムの売上高はまだ小さいですが、将来性が大きいのは生成AI関連であるとアマゾンは考えています。このために大型の設備投資を実行中です。

エヌビディア製AI半導体だけでなく、アマゾン内製のAI半導体を用意していることもAWSの評価が高い理由と思われます。会社側によれば、最新型のアマゾン製AI半導体「Trainium 2」(機械学習専用半導体)は2024年後半から2025年にかけて大量供給される見込みです。

また、「Amazon Bedrock」も高い評価を受けています。「Amazon Bedrock」では、アンソロピック、メタ・プラットフォームズ、コーヒア、ミストラル AI、スタビリティ AIなど大手とスタートアップの生成AIとアマゾンの生成AIを用途に合わせて使うことができます。マイクロソフトとアルファベットのクラウドサービスでは基本的に自社の生成AIを推しているのに対して、アマゾンは様々な種類の生成AIを使えるようになっています。

また、アマゾンのAIアシスタント「Amazon Q」の一般提供を4月30日に開始しました。

3.楽天証券の2024年12月期、2025年12月期業績予想を上方修正する

会社側の今2Q業績ガイダンスは、売上高1,440~1,490億ドル、営業利益100~140億ドルです。レンジ平均値は、売上高1,465億ドル(前年比9.0%増)、営業利益120億ドル(同56.2%増)となります。増収率が低下するのは、北米での一定の景気後退リスクを織り込んでいるためと思われます。ただし、AWSの高成長が今後も続く可能性が高いため、今2Qは会社側ガイダンス以上の業績になる可能性もあると思われます。

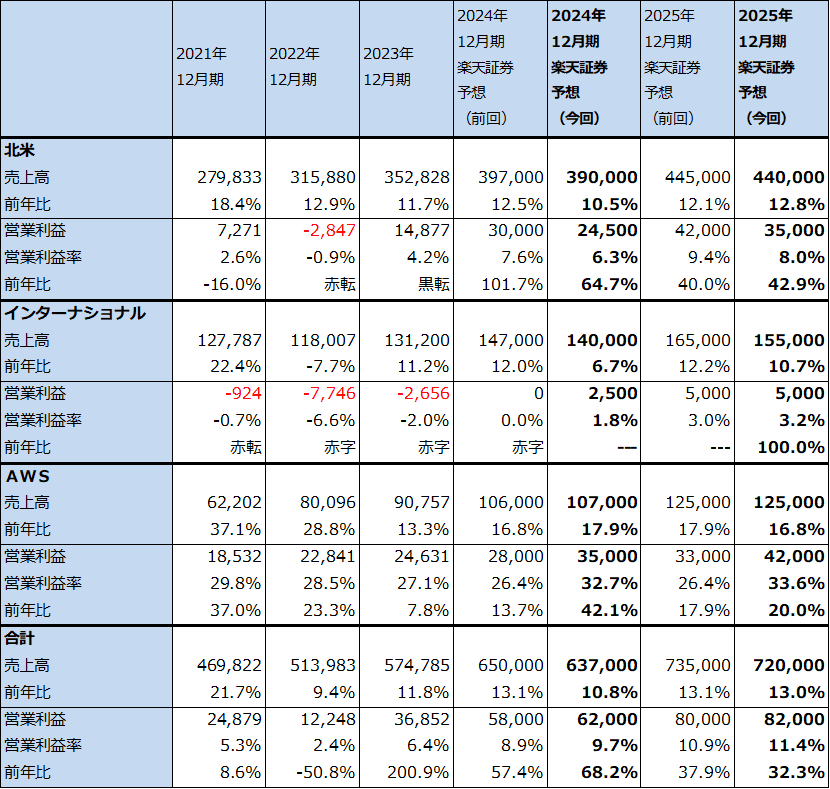

今1Qまでの実績と今2Qのガイダンスを参考にして、楽天証券では2024年12月期を売上高6,370億ドル(同10.8%増)、営業利益620億ドル(同68.2%増)、2025年12月期を売上高7,200億ドル(同13.0%増)、営業利益820億ドル(同32.3%増)と予想します。北米事業を下方修正し、インターナショナルとAWSを上方修正しました。この結果、2024年12月期、2025年12月期ともに営業利益を上方修正しました。

引き続き業績好調が続くと予想されます。

表9 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の230ドルから250ドルへ引き上げる

今後6~12カ月間の目標株価を、前回の230ドルから250ドルへ引き上げます。

2024年12月期の楽天証券予想EPS4.87ドルに、2024年12月期の楽天証券予想営業増益率68.2%に対して景気に対する不確実性を考慮し、PEG=0.7~0.8倍と保守的に評価し、想定PERを50~55倍として当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)