![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

クラッシュヘルメットをかぶり、2024年はワイルドなドライブを楽しもう!

来年の株や為替の相場は米国の金利がどのような動きをするかにかかっている。その辺のことは、年明け1月14日の楽天証券新春講演会2024で言及したい。

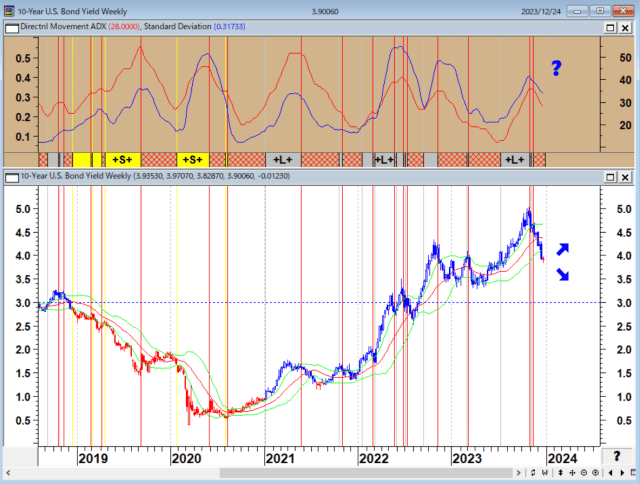

米10年国債金利(週足)(青:金利上昇トレンド・赤:金利低下トレンド)

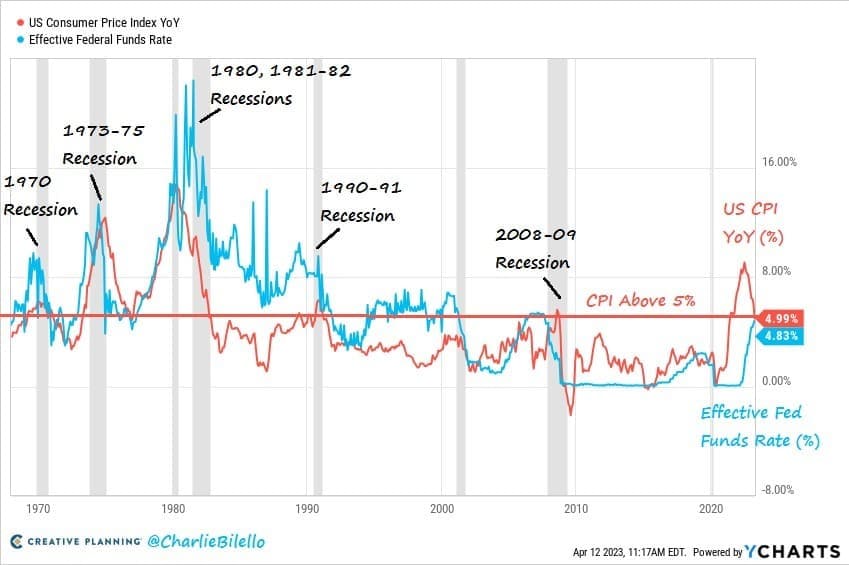

さて、過去55年間、FRB(米連邦準備制度理事会)が利上げによって高インフレ(CPI(消費者物価指数) >5%)と戦うたびに、すぐに景気後退が続いた。今回は違うのだろうか?

FRBのインフレファイトと景気後退

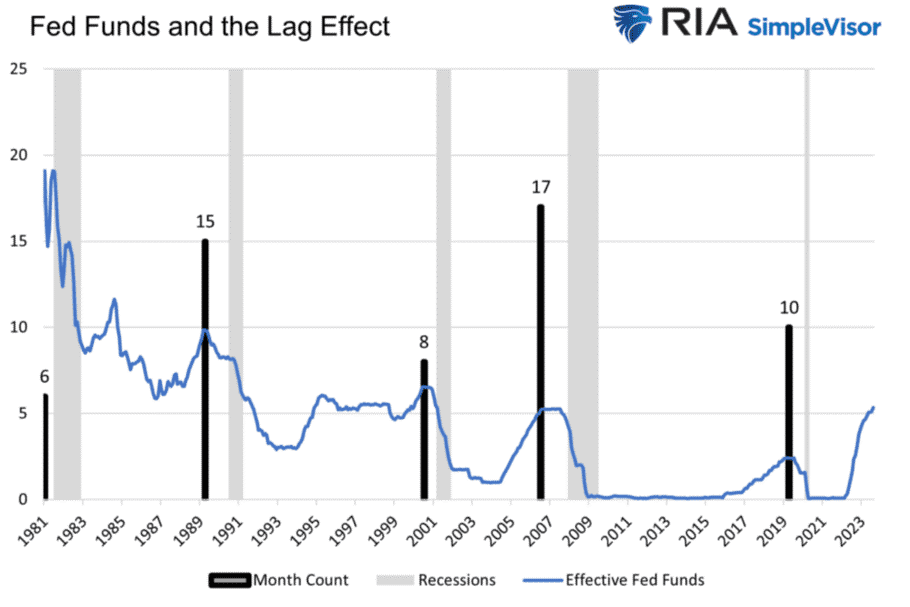

金利の上昇に景気後退は遅行する。1981年以降のそれぞれの不況に先立つ一連の利上げのうち、最後の利上げからどのくらいで景気後退に陥ったのかを示したものとなっている。最後の利上げから景気後退までの平均的なズレは11カ月である。

FF金利とラグ効果

著名投資家のドラッケンミラーは、「インフレが猛威を振るい、中央銀行が利上げ、脱グローバリゼーションが定着し、ウクライナでの戦争が長引く中、世界的な景気後退の可能性は過去数十年で最も高いと考えている」という。

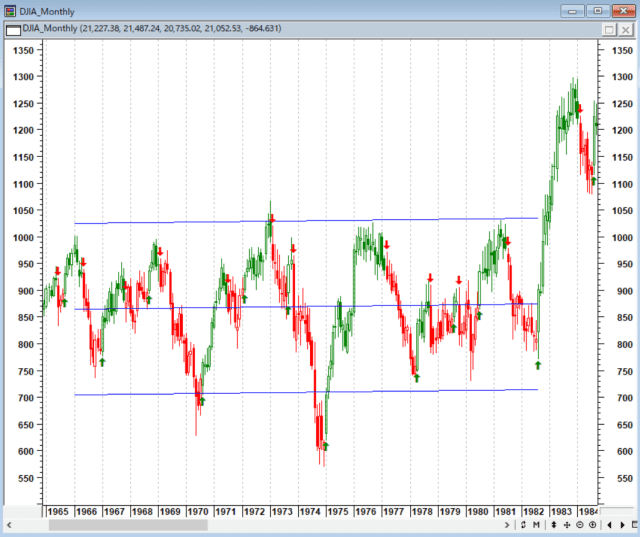

「米国株市場はここから10年間、1966年から1982年の期間のように横ばいになる可能性が高いと思われる。1982年に始まった金融資産の強気相場を振り返ってみると、そのブームを生み出した〈すべての要因〉は止まっただけでなく、逆転したのである」

(スタンレー・ドラッケンミラー)

日本は米国から投資立国などと持ち上げられ(実は米国市場買い支えの補完装置として米国に使われている)、金融機関も新NISA(ニーサ:少額投資非課税制度)などで株式投資のバラ色の未来をうたっているが、ドラッケンミラーに言わせると現在は投資サイクルのピークに近い時期で、長期投資には悪いタイミングなのかもしれない。

今年の5月にドラッケンミラーは、「2、3年後には信じられないようなチャンスが到来する」と述べ、「業界内には多くのばらつきがあり、チャンスが訪れるまで資金を温存しておくことが大切だ」と語った。その時がくるまで、ドラッケンミラーはとりあえずAI企業中心に投資を続けるということだろう。

NYダウ(月足)と1966年から1982年の横ばい相場

最後に、現在の相場は地政学リスクをまったく織り込んでいない。ボブ・エリオットは、「最近、私たちが経験した数十年にわたる平和は、長期的な文脈から見れば極めて異例なことである。

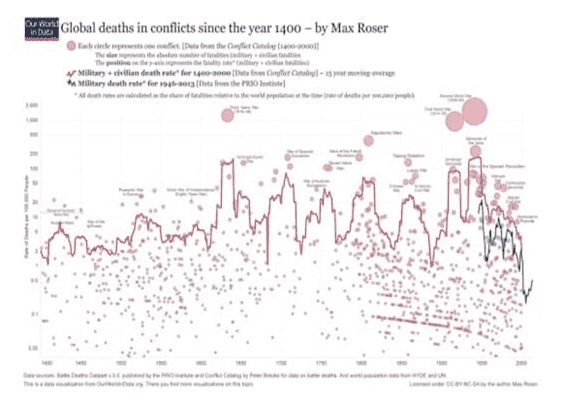

600年にわたる紛争チャートは、最近の紛争がいかに極端に少ないかを浮き彫りにしている。ほとんどの投資家は、紛争が増加する時期への備えができていない」と、紛争の拡大を懸念している。

世界経済は主要な成長エンジンが減速し、地政学的緊張、高水準の公的債務、高齢化などの短期要因と長期制約が重なり、勢いを失いつつある。心配されるのは原油価格の動向である。確率は低いが、最も極端なシナリオは、イスラエルがイランの核施設を攻撃することである。

1400年以降の世界の紛争による死亡者数

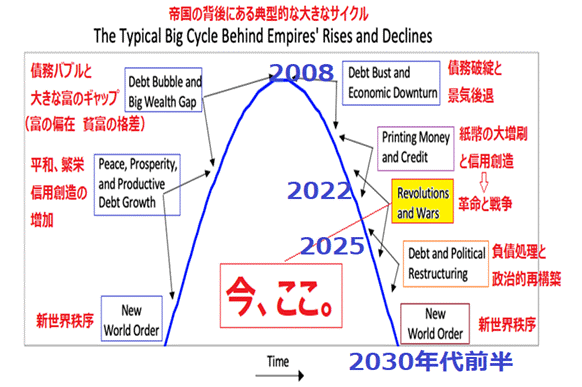

米国のビッグサイクル

米国株は2024年の大統領選挙にむけて、2008年以降の国家管理相場(ポンジスキーム金融)のフィナーレにふさわしいバブル的な動きをする可能性もあるが、景気後退とのせめぎあいで広い取引レンジ内での推移となるかもしれない。2024年の相場には予断を持たずに対応したい。筆者は「ひたすら相場についていく」ということである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)