![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

人々はあなたが何を言ったか、何をしたかは忘れてしまう。でも、あなたにどんな気持ちにさせられたかは決して忘れない

Happy Xmas (War Is Over)

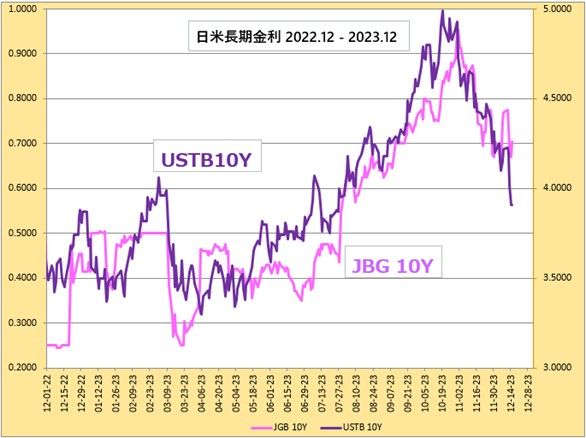

FRB(米連邦準備制度理事会)は、12月のFOMC(米連邦公開市場委員会)において、政策金利であるフェデラルファンド・レートの誘導目標を5.25-5.50%に据え置いた。これは「ハト派的据え置き」だった。というのは、FOMCメンバーの政策金利の見通しを示すドットチャートでは、2024年に3回利下げが行われることを示していたからだ。マーケットは来年3月からの利下げ開始を期待している。

しかし、パウエルFRB議長は利下げの明確な時期について明言を避けた。FRBは、金融政策決定プロセスにおいて経済データを重視する方針を打ち出している。インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、利下げが後ずれする可能性は否定できない。

2年前のFOMCは、インフレが一過性でないことが明らかになった後も「一過性」モードから抜け出せなかった。そして現在は「より高く、より長く」モードから抜け出すのに苦労している。FRBには、外部から何らかの力が働かない限りその運動状態を変えない「慣性の法則」が働いているからだ。その外部の力というのが経済データであり、FRBは金融政策の判断を経済データに極端に依存している。

経済サイクルの初期においてこれは良い戦略だが、サイクル後期には過ちを犯しやすい悪い戦略となってしまう。なぜなら、経済データは常に過去を振り返るものであり、現在との時間差の発生が必ず起こる。将来を見据える金融政策との相性が悪いのだ。

FRBは過去に、利上げ開始を急ぎすぎてインフレ目標達成に何度も失敗したという苦い経験がある。それで利上げをためらっているうちに、インフレが目標値の4倍の8.0%まで暴騰するのを許してしまった。

ところが、今のFRBは「1970年代の過ちを繰り返してはいけない」と口にする。その当時、FRBが利上げを早めに終了したせいで、インフレが再発するのを許してしまった。このときのトラウマで、FRBは利下げに踏み出す勇気がないのだ。

日銀もまた、過去の声明にとらわれている。10年前に政府と日銀が合意した、「2%の物価安定目標」をできるだけ早期に実現することを目指すという共同声明のせいで、日銀は緩和政策から抜け出すことができずにいる。東京都区部の物価が1981年以来約42年ぶりの上昇を記録しても、まだ「ためらわず一段の緩和を行う」と繰り返す。

日銀の緩和政策に対する圧力は高まっている。企業経営者や学識者による政策提言団体である令和臨調は、日銀が2%物価目標を早期実現ではなく長期的な目標に切り替えることで、異次元緩和政策を修正するべきとした。提言にはさらに、金利機能の回復と国債市場の正常化、市場との対話の強化なども盛り込まれた。しかし、共同宣言そのものが、日銀の独立性を脅かしているとの指摘もある。

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)