![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレ低下の暗

インフレの低下は、経済の平等、公正、効率の改善に資するもので、社会の安定にとって必要なものといえます。しかし、インフレ上昇は悪いこと、インフレ低下は良いことという単純で直感的な見方では、事態の本質は見えません。インフレの明であった部分には、実は揺り返しとして、警戒を要する問題が起こりやすいのです。想定される3つの問題を見ておきましょう。

1. 実質的な金融引き締め強化

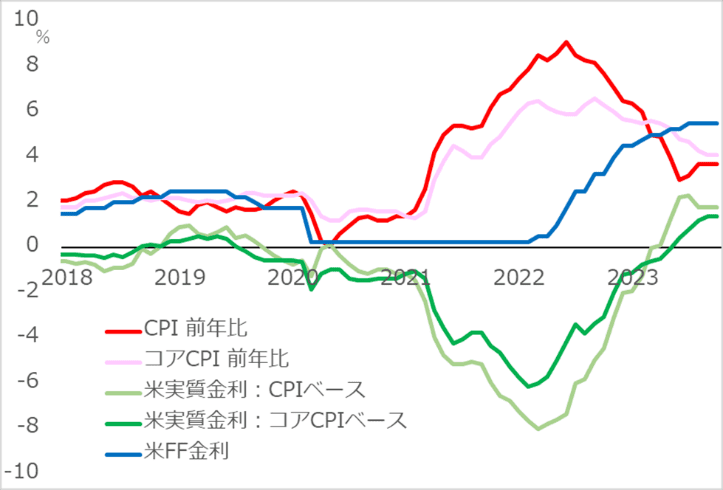

FRBはインフレ率が目標の年+2.0%ペースに向かうめどが立つまで、しばらく高金利を維持する可能性があります。その過程で、インフレ率が下がっていくと、実質金利(=名目金利-インフレ率)はプラス圏を上昇していきます(図4)。つまり、利上げを停止しても、インフレ低下分だけ金融引き締め効果は強化されていくのです。

米景気は依然として堅調とはいえ、これまでの利上げの累積的効果で、銀行の貸出態度は厳格化しています。その影響は、徐々に、あるいは突然大きく現われる可能性を注視するステージに入っています。今後は、インフレ低下に伴う金融引き締め効果を含めて、より一層注視していく必要があります。

2.財政赤字問題のクローズアップ

米政権はコロナ禍の苦境に負けまいとして、国民に対する給付金を積極的に出しました。またバイデン大統領下の民主党政権は、そもそも財政を積極化する「大きい政府」派と言え、インフラ整備や環境対策にも膨大な財政支出プログラムを策定してきました。

一方で、財政・金融政策の積極化は、コロナ禍の特殊事情も重なって、40年来のインフレ高進を招き、名目GDPを極端に膨張させました。実は企業売上と同様に、政府の税収も名目GDPに沿って増加します。そのおかげで、高インフレの間は、財政赤字が拡大しても、税収増によって問題が顕在化しにくい面があるのです。

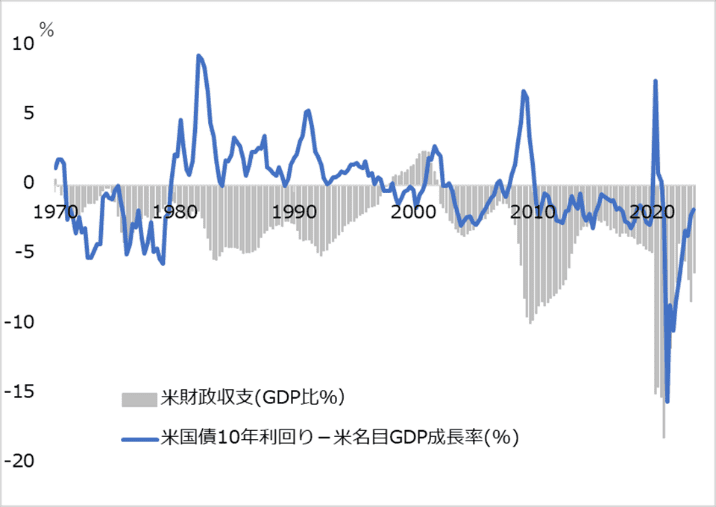

しかし、インフレ抑制への金融引き締め強化は、国債金利の上昇を招きます。財政赤字は累積し、国債(=借金)の高まった金利と元本の返済能力は、将来にわたる税収によって担保されるものです。インフレ低下のプロセスで、名目経済の伸びが鈍化し、税収が鈍化すると、財政赤字を賄えるかという問題がクローズアップされやすくなります。ここで、米国債の格下げなど信用問題への懸念が生じると、長期金利が下げ渋り、それがまた財政赤字問題をこじらせることになりかねません。図5で、「長期金利>名目GDP成長率」になった1980年代後半には、米国財政は破綻するかの懸念が渦巻いていました。

3.企業業績の陰りと株式相場

FRBによる金融引き締めが極端に進んでも、企業業績は底堅いとされ、株式相場を下支えてきた面があります。しかし、米企業の業績は高インフレ下でかさ上げされてきた面があるのです。

インフレ低下に伴う名目経済の成長鈍化は、マクロ全体で見て、企業の売上鈍化を想定させます。インフレ鈍化の過程では、企業は価格転嫁しにくくなり、収益を圧迫しやすくもなります。インフレ鈍化の先で需要減退、景気悪化となれば、企業業績はさらに輪をかけて悪化するでしょう。

株式サイクルの下落過程は、金融引き締めの進行を嫌う「逆金融相場」から、金利上昇の停止に安堵(あんど)する「中間反騰」を経て、やがて景気悪化に伴う「逆業績相場」に進むのが典型的なパターンです。今サイクルでは米景気は軟着陸可能という見方が多く、逆業績相場は大したことなさそうという声も少なくありません。

しかし、景気悪化を待たずして、インフレ低下が企業業績の鈍化を招き、株式相場に逆業績の様相を醸し出させるリスクに足をすくわれないよう、早めに慎重に観察をしています。GAFAMやエヌビディアなどAI(人工知能)系数社を除くと、ほとんどの銘柄の株価が伸び悩んでいるのも、この逆業績過程への警戒があるからと考えられます。

図4:利上げ停止でも実質引き締まり強化へ

図5:米国は財政赤字を賄えるか

最善の道はナローパス

もっとも、インフレ低下という良い方向について、悲観的な見方ばかりを強調するつもりはありません。FRBは今も、金融引き締めが不足してインフレを高止まらせることも、引き締め過ぎて景気悪化を招くことも回避すべく、程良い加減を模索し続けています。幸いなことに、現時点では、雇用が(伸びを鈍化させているとはいえ)高水準で底堅いため、この後に景気が鈍化しても、底浅の調整で済むとの見方には一定の理があります。この過程で、債券金利の低下が先行するなら、市場のリスクもかなりの程度軽減化されるでしょう。

しかし、金融引き締めの最終ステージは、突然の金融不安や株価急落で心理が一気に暗転するという経験が何度もあるのも確かです。恐らく、FRBにとっても、市場にとっても、これから3~6カ月は景気とインフレの陰り具合を探る重要ステージとなるでしょう。そのプロセスは、紆余(うよ)曲折ありのナローパス(細い道)と心しておいて何ら損はないはずです。

筆者は常に、あらかじめリスクになる要因を精査して、それが大きくならない限りは、前向きな投資ポジションをホールドするというアプローチです。つまり、このレポートも、そうした心配性ストラテジストが老婆心で語る「転ばぬ先の杖」という程に頭の片隅において、「慎重に前向き」な取り組みの一助にしていただければと思う次第です。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)