今回のサマリー

●米インフレ低下の兆しは利上げ打ち止め観測と長期金利低下を呼び、株式相場はまず好感する

●しかし、インフレ低下のプロセスは、実質金利上昇、財政赤字、企業業績鈍化への懸念を呼びやすい

●FRBはインフレ抑制と景気軟着陸を目指すものの、紆余曲折ありのナローパスと身構える必要あり

インフレ鈍化を探る6カ月

米国では、FRB(米連邦準備制度理事会)の果敢な金融引き締めが効果を見せ始めています。ここから半年は、いよいよインフレ終息具合をチェックする重要ステージといえます。インフレ低下は、利上げの打ち止め観測とともに、債券金利の低下を促すと期待されます。株式相場はこれを好感して、まずは上方志向を見せるでしょう。

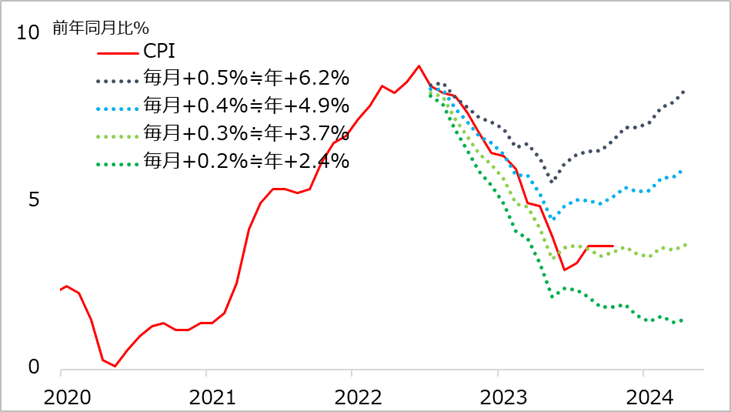

米CPI(消費者物価指数)の現状を確認し、今後へのポイントを確認します。図1は、2022年半ばにCPIが前年同月比でピークを打ったであろうことを踏まえて作成したものです。極端に上振れた前年同月のインフレ水準を基準にして変化率を見ると、その後1年は高インフレが続いても、前年同月比では低下して見える(基準年効果)ので、前月比でチェックするように呼びかけました。

この1年でインフレ率は、前月比+0.5%(年率+6.2%)から+0.4%(同+4.9%)、そして+0.3%(同+3.7%)ペースへ順当に低下してきました。最近数カ月は前年同月比で下げ止まったように見えますが、これも基準年効果です。前月比では+0.3%強で推移しており、これが+0.2%に近づけば、2024年としては首尾上々のうちといえます。

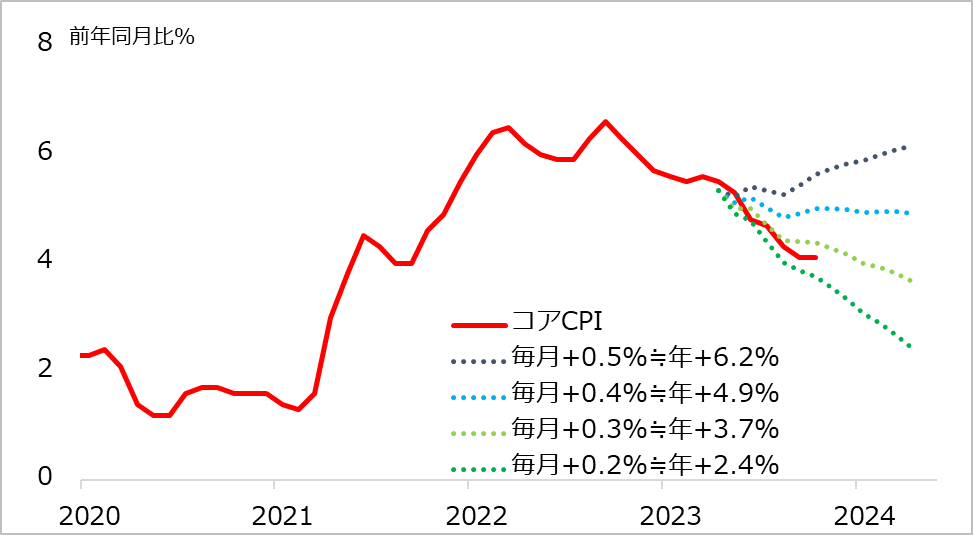

変動の大きいエネルギーと食品を除くコアCPIについて、この前年同月比と前月比の対比を、基準点を2023年半ばに移して描いたのが図2です。現時点まで、前月比+0.3%から幾分低くなりつつあり、順当に改善方向です。

足元で、下げ渋り感も見て取れますが、夏場のレジャー・旅行などのサービス需要、帰属家賃の小反発、原油高・ガソリン高からの燃料コスト高の転嫁などが影響していると見ています。一過性の要因や、統計集計上のアヤによる部分があり、今後は逆に揺り返しがあり得ると判断します。また、賃金の伸びも抑えられつつあり、粘着的で下がりにくいとされたインフレも軟化に向かうと期待されます。

図1:CPI 前年同月比と前月比(2022年7月基点)

図2:コアCPI 前年同月比と前月比(2023年5月基点)

インフレの暗と明

インフレというと、世の論調として、疑問もなく「悪」というレッテルが貼られがちです。日本の生活実感として、長年のデフレ環境でなかなか賃金は上がらないのに、インフレが進めば、生活が困窮します。企業もインフレで原材料コストが上昇しても、その分を価格転嫁できずに、業容の圧迫に苦しむところが少なくありません。

しかし、もしインフレ分だけ、賃金や年金などの所得収入が上がるならどうでしょう。企業も製品価格を値上げして、売上を伸ばし、インフレに伴う収益増も期待しやすくなります。このように、経済・社会の体制自体がインフレを組み込めば、生活やビジネスの困窮は減らすことができます。

もっとも、それでもインフレは全てのモノやサービスの価格が一様に上がるものではありません。モノによって価格変動に格差があり、そこに不確実性が伴うとすれば、社会の平等、公正、経済の効率性を損なう問題になります。したがって、中央銀行はインフレの安定化を目指すのです。

さて、米国の多くの企業は、インフレ下で原材料や賃金が上がれば、それを価格転嫁する傾向があります。このことは、インフレ見合いの価格引き上げで、売上は伸び、場合によっては利益も名目で増加しやすくなります。

図3の実質GDP(国内総生産)成長率と名目成長率の差(=インフレ)を見てください。通常、景気の良しあしは実質成長で見ます。しかし、企業の売上は決算においても名目で計上され、この名目成長に沿って変化する面が大きいのです。つまり、インフレのおかげで、企業業績はかさ上げされる面があるということです。

図3:米国GDP 実質vs名目

インフレ低下の暗

インフレの低下は、経済の平等、公正、効率の改善に資するもので、社会の安定にとって必要なものといえます。しかし、インフレ上昇は悪いこと、インフレ低下は良いことという単純で直感的な見方では、事態の本質は見えません。インフレの明であった部分には、実は揺り返しとして、警戒を要する問題が起こりやすいのです。想定される3つの問題を見ておきましょう。

1. 実質的な金融引き締め強化

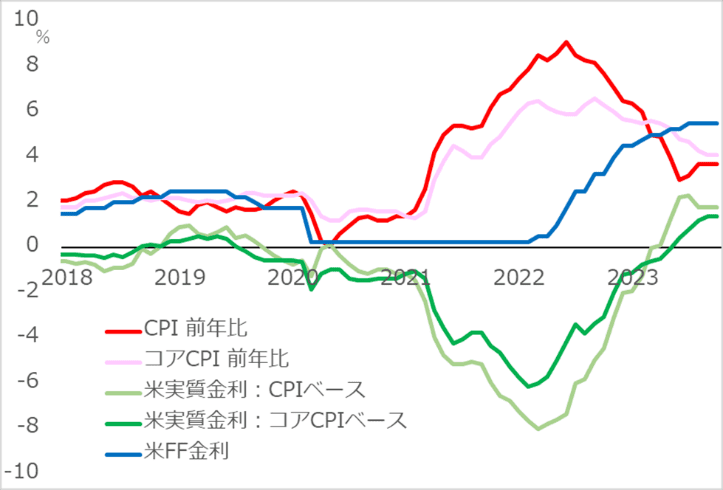

FRBはインフレ率が目標の年+2.0%ペースに向かうめどが立つまで、しばらく高金利を維持する可能性があります。その過程で、インフレ率が下がっていくと、実質金利(=名目金利-インフレ率)はプラス圏を上昇していきます(図4)。つまり、利上げを停止しても、インフレ低下分だけ金融引き締め効果は強化されていくのです。

米景気は依然として堅調とはいえ、これまでの利上げの累積的効果で、銀行の貸出態度は厳格化しています。その影響は、徐々に、あるいは突然大きく現われる可能性を注視するステージに入っています。今後は、インフレ低下に伴う金融引き締め効果を含めて、より一層注視していく必要があります。

2.財政赤字問題のクローズアップ

米政権はコロナ禍の苦境に負けまいとして、国民に対する給付金を積極的に出しました。またバイデン大統領下の民主党政権は、そもそも財政を積極化する「大きい政府」派と言え、インフラ整備や環境対策にも膨大な財政支出プログラムを策定してきました。

一方で、財政・金融政策の積極化は、コロナ禍の特殊事情も重なって、40年来のインフレ高進を招き、名目GDPを極端に膨張させました。実は企業売上と同様に、政府の税収も名目GDPに沿って増加します。そのおかげで、高インフレの間は、財政赤字が拡大しても、税収増によって問題が顕在化しにくい面があるのです。

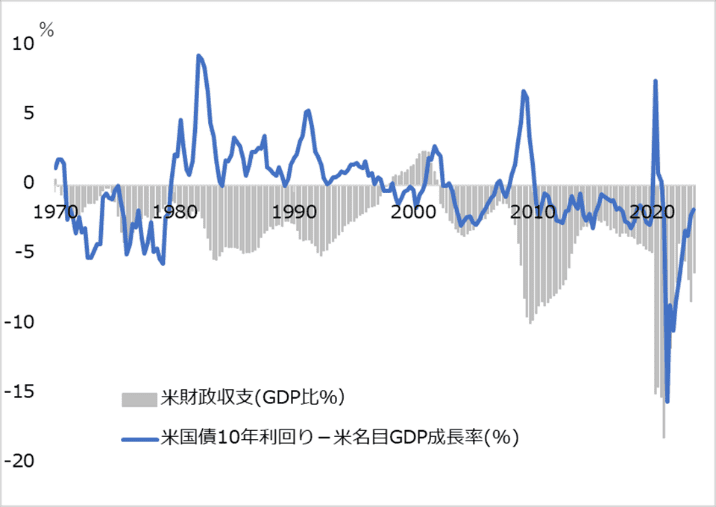

しかし、インフレ抑制への金融引き締め強化は、国債金利の上昇を招きます。財政赤字は累積し、国債(=借金)の高まった金利と元本の返済能力は、将来にわたる税収によって担保されるものです。インフレ低下のプロセスで、名目経済の伸びが鈍化し、税収が鈍化すると、財政赤字を賄えるかという問題がクローズアップされやすくなります。ここで、米国債の格下げなど信用問題への懸念が生じると、長期金利が下げ渋り、それがまた財政赤字問題をこじらせることになりかねません。図5で、「長期金利>名目GDP成長率」になった1980年代後半には、米国財政は破綻するかの懸念が渦巻いていました。

3.企業業績の陰りと株式相場

FRBによる金融引き締めが極端に進んでも、企業業績は底堅いとされ、株式相場を下支えてきた面があります。しかし、米企業の業績は高インフレ下でかさ上げされてきた面があるのです。

インフレ低下に伴う名目経済の成長鈍化は、マクロ全体で見て、企業の売上鈍化を想定させます。インフレ鈍化の過程では、企業は価格転嫁しにくくなり、収益を圧迫しやすくもなります。インフレ鈍化の先で需要減退、景気悪化となれば、企業業績はさらに輪をかけて悪化するでしょう。

株式サイクルの下落過程は、金融引き締めの進行を嫌う「逆金融相場」から、金利上昇の停止に安堵(あんど)する「中間反騰」を経て、やがて景気悪化に伴う「逆業績相場」に進むのが典型的なパターンです。今サイクルでは米景気は軟着陸可能という見方が多く、逆業績相場は大したことなさそうという声も少なくありません。

しかし、景気悪化を待たずして、インフレ低下が企業業績の鈍化を招き、株式相場に逆業績の様相を醸し出させるリスクに足をすくわれないよう、早めに慎重に観察をしています。GAFAMやエヌビディアなどAI(人工知能)系数社を除くと、ほとんどの銘柄の株価が伸び悩んでいるのも、この逆業績過程への警戒があるからと考えられます。

図4:利上げ停止でも実質引き締まり強化へ

図5:米国は財政赤字を賄えるか

最善の道はナローパス

もっとも、インフレ低下という良い方向について、悲観的な見方ばかりを強調するつもりはありません。FRBは今も、金融引き締めが不足してインフレを高止まらせることも、引き締め過ぎて景気悪化を招くことも回避すべく、程良い加減を模索し続けています。幸いなことに、現時点では、雇用が(伸びを鈍化させているとはいえ)高水準で底堅いため、この後に景気が鈍化しても、底浅の調整で済むとの見方には一定の理があります。この過程で、債券金利の低下が先行するなら、市場のリスクもかなりの程度軽減化されるでしょう。

しかし、金融引き締めの最終ステージは、突然の金融不安や株価急落で心理が一気に暗転するという経験が何度もあるのも確かです。恐らく、FRBにとっても、市場にとっても、これから3~6カ月は景気とインフレの陰り具合を探る重要ステージとなるでしょう。そのプロセスは、紆余(うよ)曲折ありのナローパス(細い道)と心しておいて何ら損はないはずです。

筆者は常に、あらかじめリスクになる要因を精査して、それが大きくならない限りは、前向きな投資ポジションをホールドするというアプローチです。つまり、このレポートも、そうした心配性ストラテジストが老婆心で語る「転ばぬ先の杖」という程に頭の片隅において、「慎重に前向き」な取り組みの一助にしていただければと思う次第です。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。