![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金融不安の底流をのぞく指標

3月に発生したシリコンバレー銀行破綻を受けて、FRB(米連邦準備制度理事会)など当局は、大規模に流動性供給、銀行預金全額保護を矢継ぎ早に打ち出しました。そして経営に問題がありそうな銀行を精査、監督しています。こうした緊急対応が功を奏して、中堅以上の銀行の破綻の可能性は小さくなったと言えそうです。しかし、金融不安は峠を越えた、もう大丈夫と考えるのは時期尚早でしょう。金融不安の次の局面は、銀行破綻ではなく、異なる様相で現れる可能性が指摘されます。

この金融不安第2ステージに至るリスクは、皆さんが普段見慣れた雇用や生産や消費などのマクロ経済指標では先行的につかめないかもしれません。銀行経営が経過観察で何とか持ちこたえている間に、信用ひっ迫が中小、地方、不動産などの融資対象先、当局が直接監視監督していないファンドなどノンバンクの破綻から、銀行、さらに景気へと悪影響を及ぼすリスクが相対的に大きくなる恐れがあります。

そこで、信用逼迫のリスクを読む代表的な、そして確認しやすい指標をいくつか紹介します。

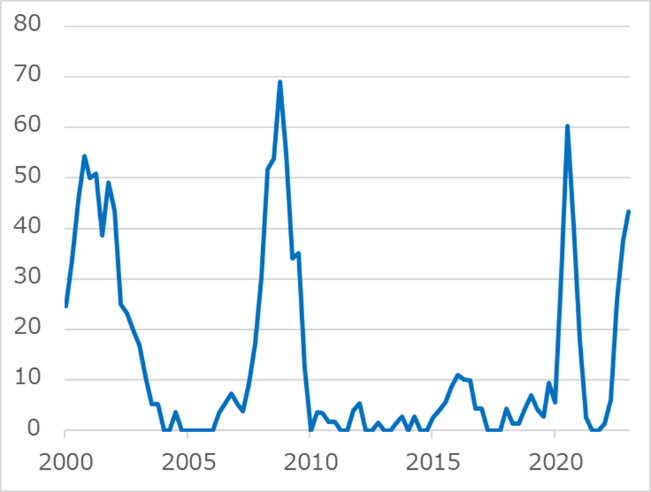

(1)銀行貸し出し態度(FRB調査作成、シニアローンサーベイ):四半期ごとのデータで、最新データは1月末のものです。4月末時点のデータが5月9日に公表されます(図4)。

図4:FRBシニアローン・サーベイ(四半期)

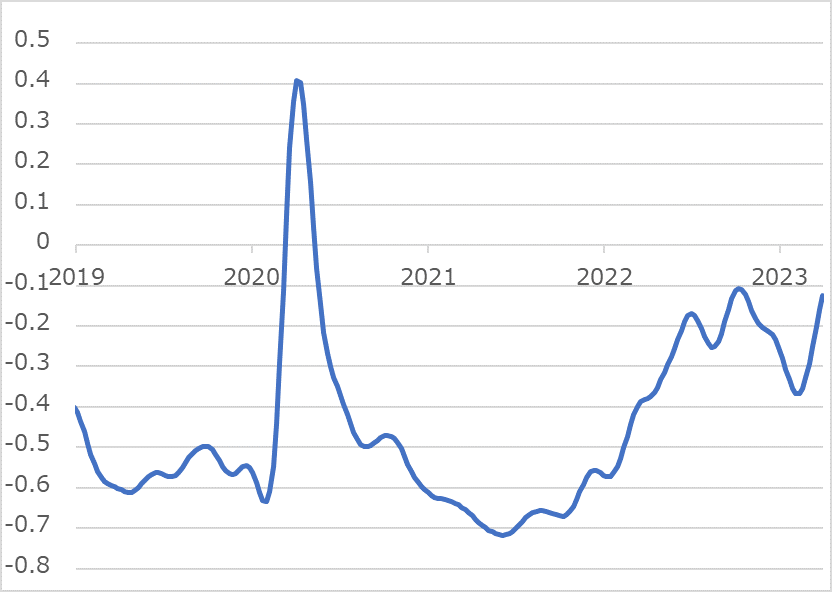

(2)全米金融コンディション指数(シカゴ連邦準備銀行調査作成):金融の引き締まり具合を示す指数です(図5)。週次のデータなので、より早く状況をつかめます。

図5:シカゴ連銀 金融コンディション(週次)

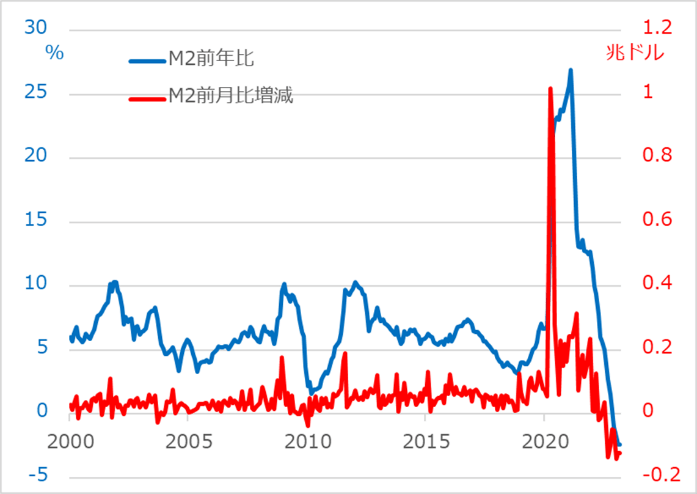

(3)マネーサプライM2(現金+預金全般):月次データで、最新データは2月ですが、既にマイナスに沈んでいます。銀行預金は金利引き上げが遅行しており、MMFなど高金利物へ資金流出が大きくなっています。

貸し出し資金の減少も、預金金利引き上げによる銀行の利ざや縮小も、信用ひっ迫につながります。3月には金融不安によって、預金からの資金流出はさらに弾みが付くでしょう(図6)。

図6:マネーサプライM2

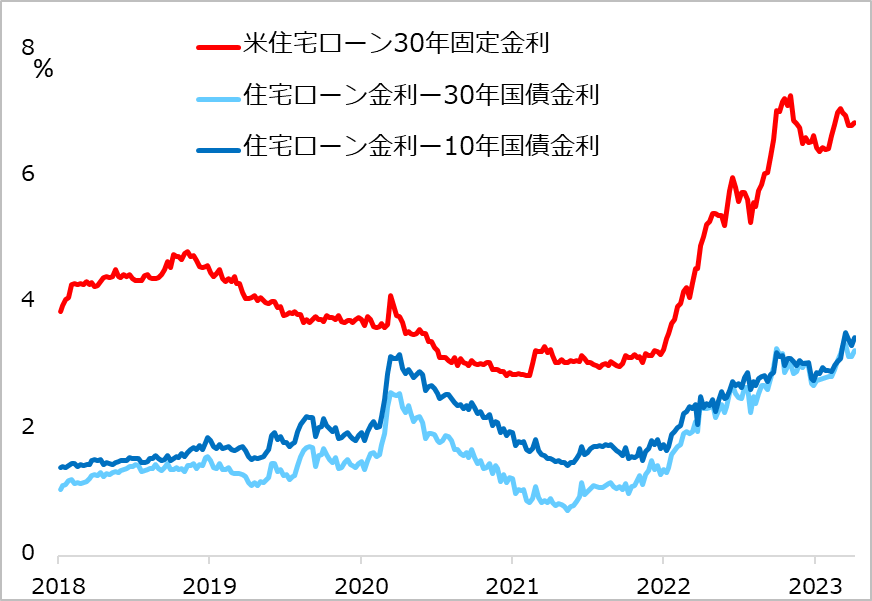

(4)住宅ローン金利:基本的に国債金利に連動して決まります。しかし、金融不安では国債金利が低下する一方、融資基準は厳しくなるので、住宅ローンと国債の金利格差は広がります(図7)。

図7:住宅ローンと国債の金利格差

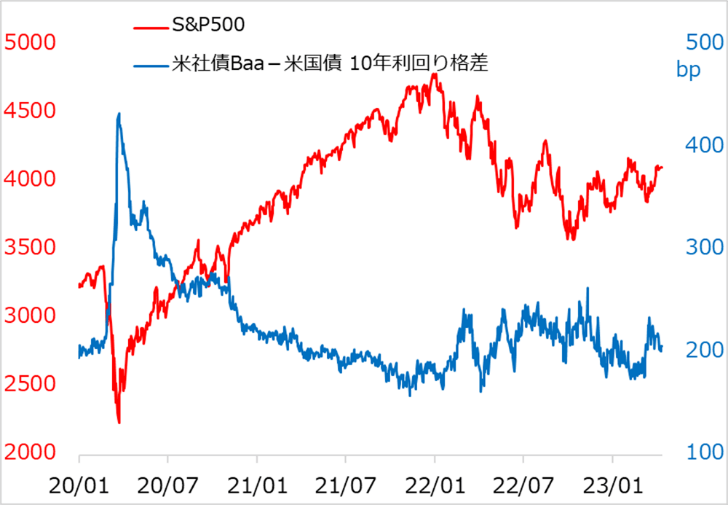

(5)社債-国債利回り格差:企業の信用悪化の過程では、社債金利が上昇する一方、安全逃避で買われる国債金利は低下し、社債-国債の金利格差が広がります。もっとも、現時点ではそれほど悪化しておらず、金融不安一服の経過観察期間がしばらくありそうな落ち着きを見せています(図8)。

図8:社債と国債の金利格差

(6)全国商業銀行貸付残高:銀行貸出そのもののデータで、FRBが毎週集計して公表しています。3月の銀行危機時に大きく落ち込んでおり、今後、経過観察中の推移を週次でチェックしていきます。

図9:全国商業銀行貸付残高

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)