今回のサマリー

●金融不安はいったん落ち着いたようでも、うごめく底流を経過観察中

●金融不安の第2幕は、銀行破綻ではない可能性

●注視すべきは中小・地方・不動産など融資先やノンバンクの信用問題が銀行・景気に悪影響する展開

●こうした事態に備えるには、見慣れたマクロ経済指標ではないシグナルのチェックが必要

●金融不安一服の経過観察3カ月以内、景気悪化に至る過程6~15カ月として身構える

景気と市場のサイクル現在地

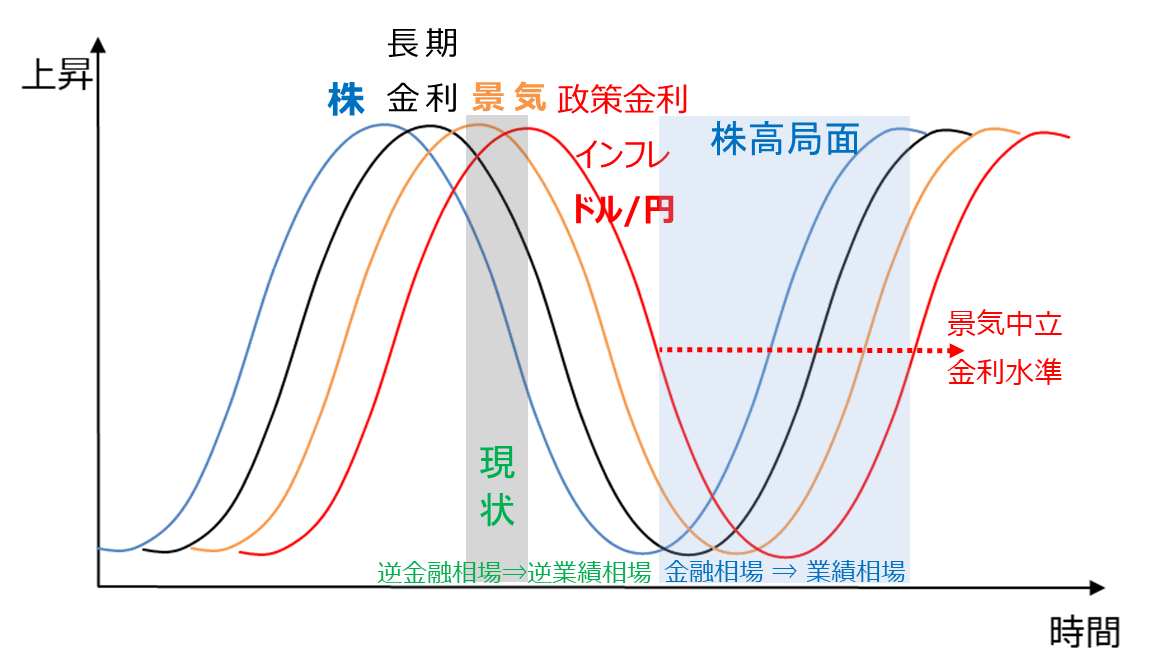

2022年遅くから2023年にかけて、米国の経済と市場は図1の「現状」の様相でした。経済と市場のサイクルには、時間差で「株式→長期金利→景気→政策金利(短期金利、インフレ、そしてドル/円)」という序列パターンがあります。米株式相場は2022年早々から下降トレンドに入り、長期金利は2022年10月に4.3%台でピークを付け、景気は製造業に陰りが広がるもののサービス業は底堅くて、今も完全にはピークアウトしてはいません。

政策金利は2月まではまだまだ上がるという観測でした。しかし、この金融引き締め局面に起こりがちな、それでいていつ発生するかは分からない金融不安が、3月に発生。株価に続く、景気、金利の下降サイクル入りが前倒しされる可能性が高まっています。市場では、来る5月3日のFOMC(米連邦公開市場委員会)での0.25%利上げでいよいよ打ち止めかもしれないという見方が優勢になっています。

図1:米景気と市場のサイクル時間差イメージ

金利で読むサイクル現在地

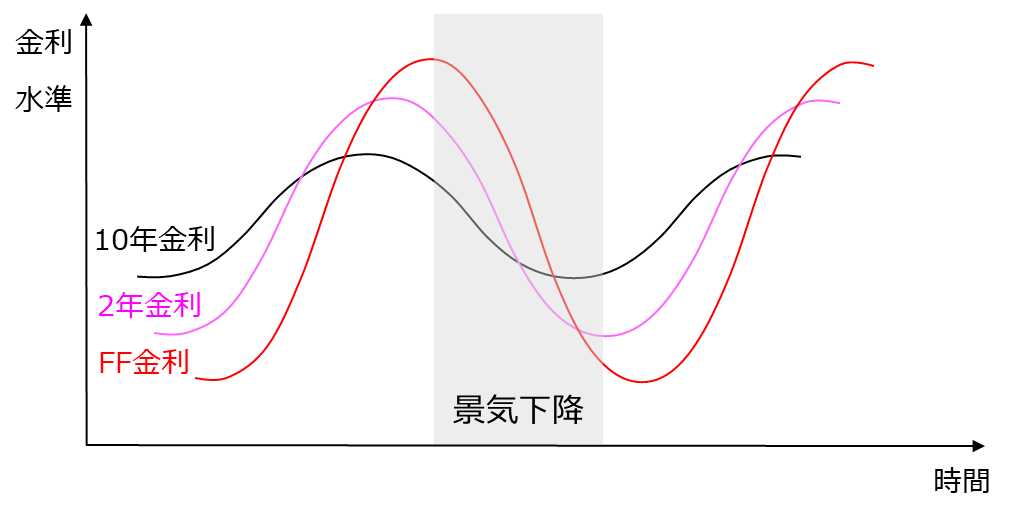

サイクルの現在地を、金利から深掘りするのが図2です。金利のサイクルで先行する長期金利は国債10年金利、遅行するのがFF金利(政策金利)、そしてその間に来るのが国債2年金利です。図2の縦軸は、図1のサイクルの方向ではなく、金利水準を描いています。

10年金利は向こう10年間の経済成長、インフレに対応する短期金利の平均が基本軸になり、変動幅は相対的に小さくなります。これに対して、政策金利は、景気が過熱してインフレリスクが高まるときには、長期金利を大きく上回る水準まで引き上げられ、逆に、景気悪化でデフレリスクが強まるときには、長期金利を大きく下回る水準まで引き下げられ、サイクル上下の振幅が大きくなりがちです。

2年金利は、市場が織り込みやすい向こう2年の景気や金融政策の予想を反映して敏感に動きますが、振幅は政策金利より小さく、長期金利より大きい中間になります。

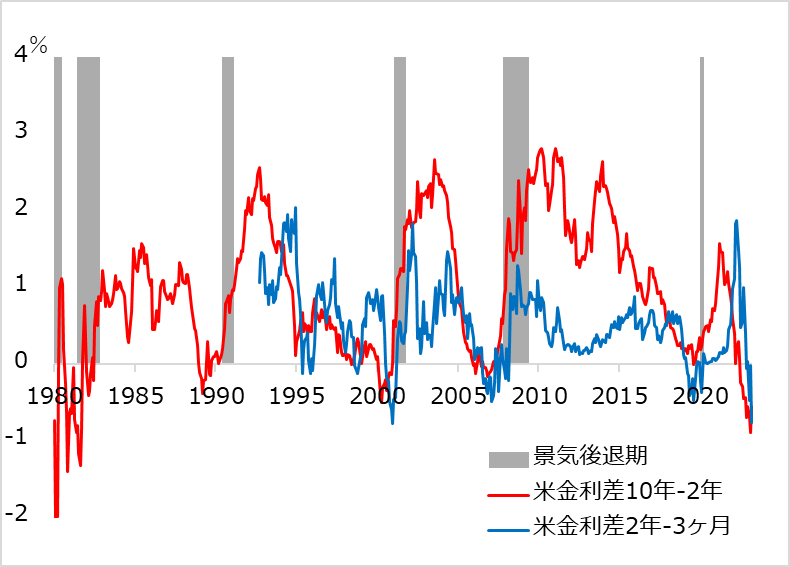

現在は、景気下降前で、長期金利は低下、2年金利も金融不安を受けて一段低下、政策金利は遠からず引き上げが終わりそう、というところに来ています。ちなみに、歴史的な平均パターンとして、図2で2年金利が長期金利を上回る逆イールドが、景気後退に対して平均1年半の先行シグナルでした(図3)。さらに、より短期の2年金利と短期金利(図3では政策金利でなく、3カ月金利で表記)の逆イールドは、景気悪化へより近い時点の、より確かな景気悪化シグナルです。

図2:10年・2年・FF金利のサイクル

金融不安のサイクル局面

金融不安が起こりやすいのは、逆イールドになるような金利上昇終盤の金融引き締め局面です。それ以前の金融緩和局面に、低金利で潤沢に資金調達をして、過剰投資や投機に走った金融機関、投資家、企業などが、金融引き締めで資金調達に支障をきたすことで発生しやすくなります。

このことを踏まえると、コロナ禍での超金融緩和が、その後40年来の高インフレに対処するため、加速度的な金融引き締めに走っている以上、金融債務問題が発生するリスクは、当然念頭に置いておく必要がありました。ノーランディング(金利が高いままでも景気は堅調なまま大丈夫)などと高をくくる論調に、くみし難いという立場を通したのは、そのためです。

図3で景気下降警戒への金利の評価は、第1に、景気中立(昨今は2.5%がコンセンサス)を上回る金利水準です。借り入れコストが高まれば、当然、新規の借り入れによる投資や消費を抑制します。

第2に、逆イールドです。短期で資金を調達して、より長期で貸し出しや投資をして利ざやを稼ぐ金融機関にとって、逆イールドは投融資抑制的に作用します。

さらに第3として、この局面に起こりやすい金融不安がひとたび発生すれば、金融機関の顧客に対する融資基準は厳しさを増すことになります。金融不安後には、中央銀行が銀行システム安定化のための流動性供給をすること、安全な国債へ資金が逃避することから、金利は低下しがちです。しかし、金融不安後は金利が低下しても、まずは銀行を通じた資金の巡りが悪化することによる信用逼迫(ひっぱく)、すなわち、金融引き締めの強化が進みがちです。

図3:米イールドカーブと景気後退

金融不安の底流をのぞく指標

3月に発生したシリコンバレー銀行破綻を受けて、FRB(米連邦準備制度理事会)など当局は、大規模に流動性供給、銀行預金全額保護を矢継ぎ早に打ち出しました。そして経営に問題がありそうな銀行を精査、監督しています。こうした緊急対応が功を奏して、中堅以上の銀行の破綻の可能性は小さくなったと言えそうです。しかし、金融不安は峠を越えた、もう大丈夫と考えるのは時期尚早でしょう。金融不安の次の局面は、銀行破綻ではなく、異なる様相で現れる可能性が指摘されます。

この金融不安第2ステージに至るリスクは、皆さんが普段見慣れた雇用や生産や消費などのマクロ経済指標では先行的につかめないかもしれません。銀行経営が経過観察で何とか持ちこたえている間に、信用ひっ迫が中小、地方、不動産などの融資対象先、当局が直接監視監督していないファンドなどノンバンクの破綻から、銀行、さらに景気へと悪影響を及ぼすリスクが相対的に大きくなる恐れがあります。

そこで、信用逼迫のリスクを読む代表的な、そして確認しやすい指標をいくつか紹介します。

(1)銀行貸し出し態度(FRB調査作成、シニアローンサーベイ):四半期ごとのデータで、最新データは1月末のものです。4月末時点のデータが5月9日に公表されます(図4)。

図4:FRBシニアローン・サーベイ(四半期)

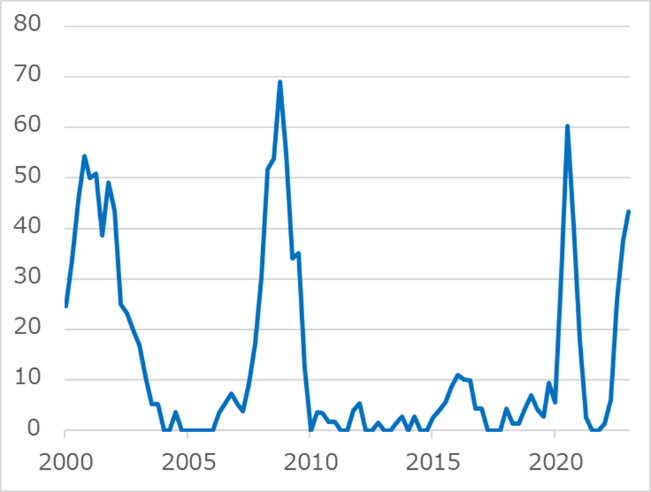

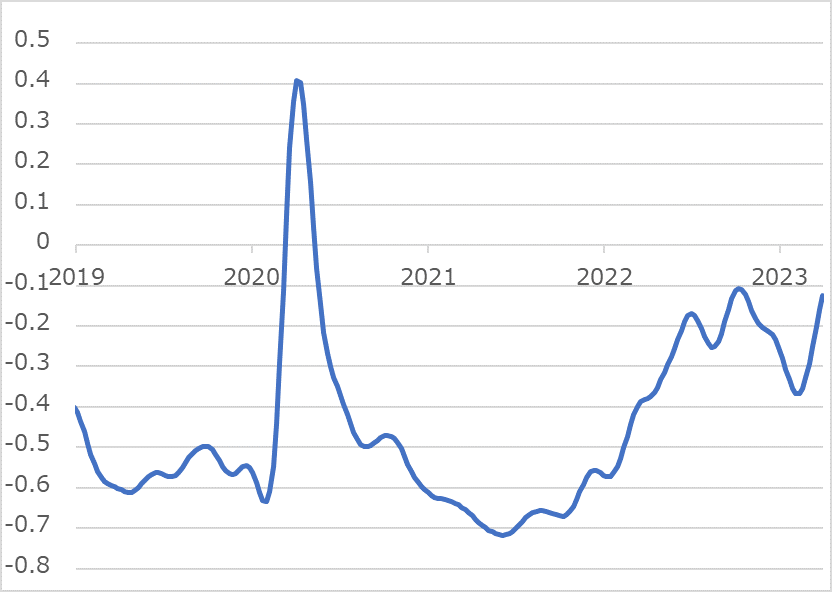

(2)全米金融コンディション指数(シカゴ連邦準備銀行調査作成):金融の引き締まり具合を示す指数です(図5)。週次のデータなので、より早く状況をつかめます。

図5:シカゴ連銀 金融コンディション(週次)

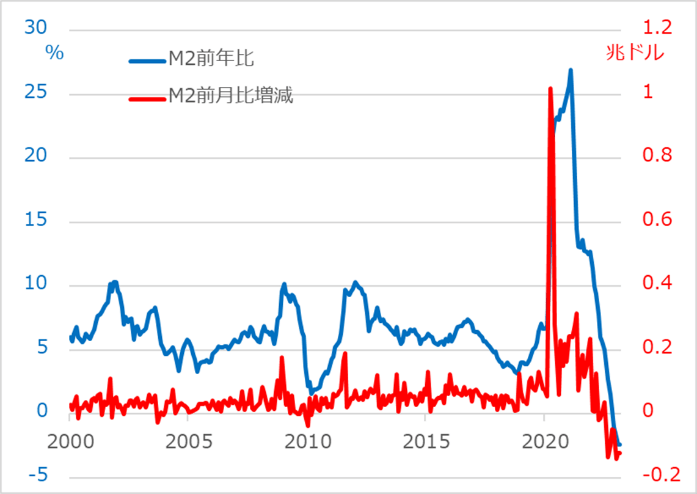

(3)マネーサプライM2(現金+預金全般):月次データで、最新データは2月ですが、既にマイナスに沈んでいます。銀行預金は金利引き上げが遅行しており、MMFなど高金利物へ資金流出が大きくなっています。

貸し出し資金の減少も、預金金利引き上げによる銀行の利ざや縮小も、信用ひっ迫につながります。3月には金融不安によって、預金からの資金流出はさらに弾みが付くでしょう(図6)。

図6:マネーサプライM2

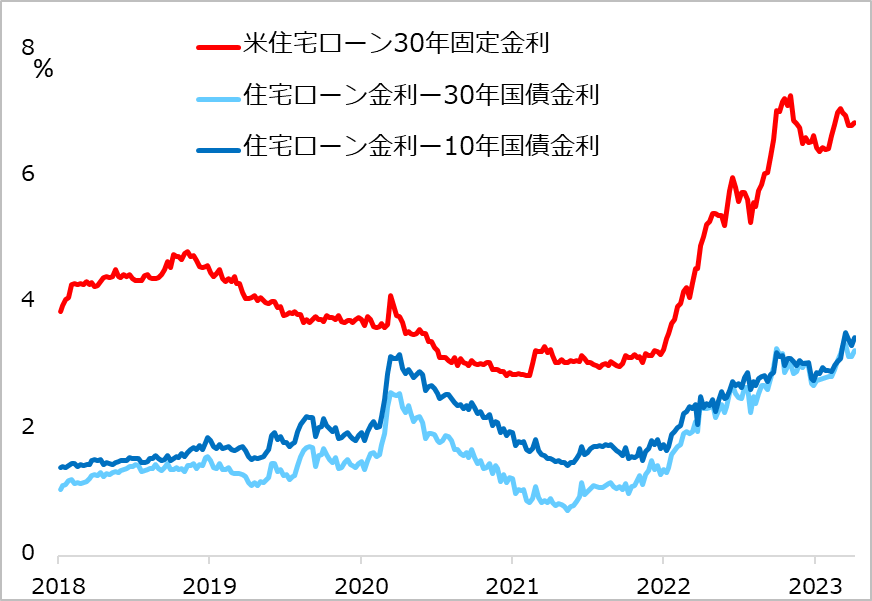

(4)住宅ローン金利:基本的に国債金利に連動して決まります。しかし、金融不安では国債金利が低下する一方、融資基準は厳しくなるので、住宅ローンと国債の金利格差は広がります(図7)。

図7:住宅ローンと国債の金利格差

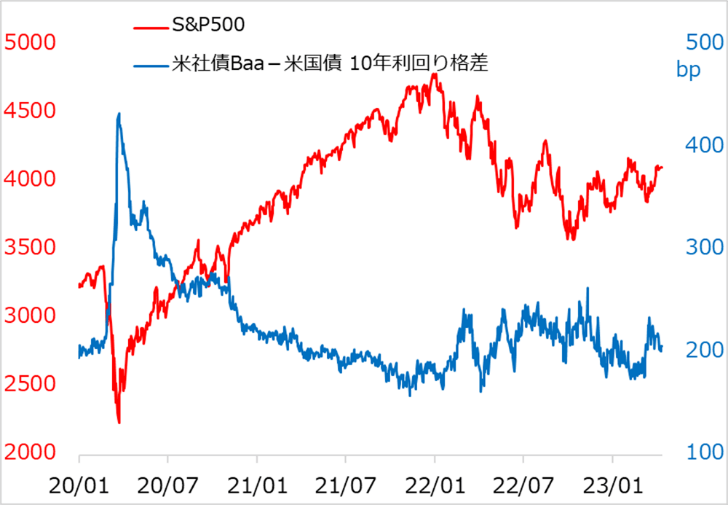

(5)社債-国債利回り格差:企業の信用悪化の過程では、社債金利が上昇する一方、安全逃避で買われる国債金利は低下し、社債-国債の金利格差が広がります。もっとも、現時点ではそれほど悪化しておらず、金融不安一服の経過観察期間がしばらくありそうな落ち着きを見せています(図8)。

図8:社債と国債の金利格差

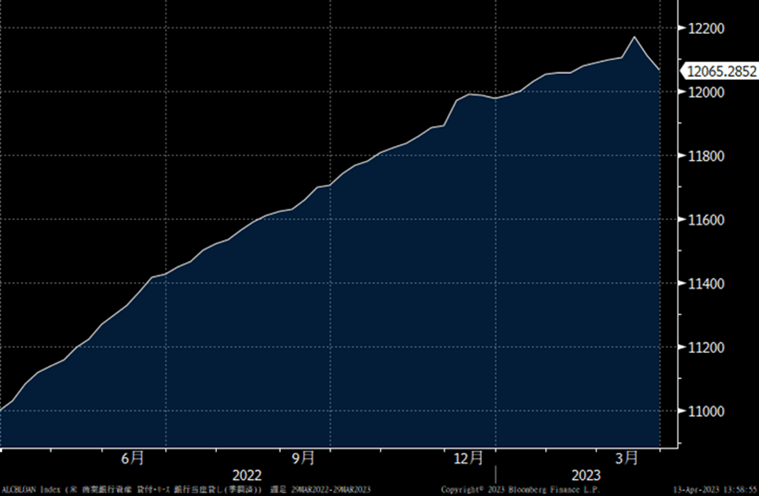

(6)全国商業銀行貸付残高:銀行貸出そのもののデータで、FRBが毎週集計して公表しています。3月の銀行危機時に大きく落ち込んでおり、今後、経過観察中の推移を週次でチェックしていきます。

図9:全国商業銀行貸付残高

経過観察期からの市場

いくつか代表的な信用指標をご紹介しましたが、留意すべきは、金融不安は、潜在的な発生する下地があるところに、突然一つの事件のように発生し、瞬く間に波及するという性質です。これら指標も危うさを示唆しても、発生をピンポイントで言い当てることはできません。

それでも、当面は金融当局の監視と監督の下、中堅以上の銀行の破綻は回避されるとの見方には、一定の妥当性があり、これら指標を通じて経過観察する猶予がありそうと期待しています。その間、景気にはまだ底堅さがあります。インフレにピーク感があれば、金利が軟化し、株式が金利上昇を嫌う逆金融相場をいよいよ脱して、中間反騰的の語感より控えめでも、持ち直しを見せる可能性はあります。

しかし、金融不安は、信用のひっ迫を強め、底流でうごめいていることを軽視してはいけません。金利が継続的に低下できるのは、景気悪化リスクがあればこそ、と警戒を緩めないのが基本の構えと考えています。金融引き締めに対する感度が鈍いサービス業の堅調持続で、インフレが下げ渋れば、金利も下げ止まり、そのことが信用ひっ迫を強化する流れにもなり得ます。

現時点での米株式に対する評価は、足元の底堅さを受けて、2~4週間程度の高下リズムを刻みながら、1~3カ月程度の持ち直しがあり得るかを、恐る恐る短期投資で試すまで。6~15カ月スパンになると、信用不安以降の景気下降サイクル、そして株式の逆業績相場のリスクを基本シナリオに据えています。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。