![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●個人投資家向けの相場情報は「分かりやすい」ように工夫されている。

●しかし、その分かりやすさが正しく、相場に使えるとは限らない。

●分かりやすさのパターンをチェックすると、特有の落とし穴が浮かび上がる。

●個人投資家として、分かりやすさの罠に克ち、分かりやすさを生かす術は…

アノマリーが重大事?

プロ中のプロとの市場ビジネスに35年、個人投資家と接して4年になります。トウシルでは、プロの相場解析ノウハウをいかに個人投資家の皆さんに伝えるか、を考えてきました。そこで気づかされたのは、情報の環境、種類、トリセツの違いです。

アノマリーが好例です。米株について「Sell in May(5月は売り)」、「中間選挙後は株高」、「有事は買い」、為替市場で「8月は円高」など、皆さんもよく聞くフレーズでしょう。アノマリーは、税金や決算など季節要因、イベント要因に関するものが多いですが、基本的に、合理的な因果は不明ながら相場に確認される傾向=経験則です。個人投資家からはアノマリーに関する質問が多く、また、メディアや専門家も個人投資家向けの相場解説でアノマリーを頻繁に引き合いに出します。

しかし、私がプロのストラテジストとしてプロのファンド・マネージャーなど機関投資家と相場を論じるとき、アノマリーは添え物的な扱いにとどまります。昨今であれば、コロナ禍後のインフレ、金利の動向が主要な論点で、それらを大方議論して戦略・戦術を組み立てた後、「この場面の季節性、アノマリーって気にすべき?」と加味する程度。

ところが、個人投資家向けの相場解説では、いきなり「10月ハロウィン効果」、「11~12月の株高」、「1月効果」などアノマリーがタイトル表示され、メイン・テーマとして語られます。私の基本ロジックからすると、副次的影響を見るだけの問題が、なぜこれほど偏重されるのか、非常に興味深い現象です。そこから個人投資家にとっての情報環境の課題が浮かび上がります。

アノマリーの実際

アノマリーという言葉はどこか専門性を感じさせます。それでいて、合理的に因果を説明できない経験則ですから、理屈を深く問わずに、相場の動向に一つの解答を提示できます。また、個々のアノマリーには「Sell in May(5月は売り)」のように、簡潔なフレーズ化がなされています。個人投資家のほとんどは、相場解析の訓練を受けたことがないはず。少し知的な感じのアノマリーという言葉を知るだけで、何か学んだ感じ、状況を理解した感じがあるでしょう。

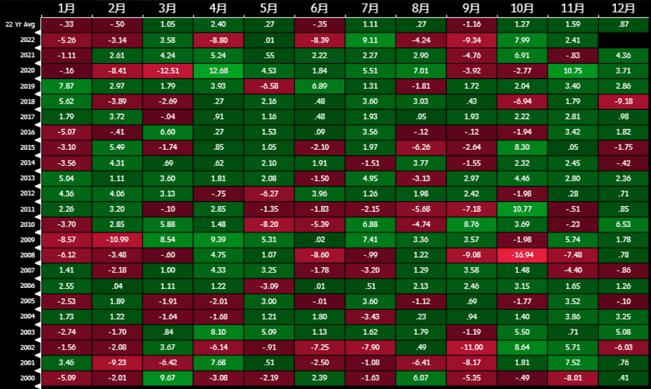

問題は、その中身の正確な理解、相場要因全体の中の影響力のウエート付けです。それがないままに言葉が一人歩きすることは、思考停止に他なりません。「5月は売り」を5月は株安と思い込んでいませんか。図1はS&P500種指数の2000年からの月次騰落一覧です。過去10年では、上昇9回、下落1回です。その前の10年は上昇6回、下落4回です。そもそも「5月は売り」は6月に納税の季節要因で下がるから、高い5月のうちに売れという理解の方が正論でしょう。

しかし過去10年で6月は上昇7回、下落3回です。アノマリーを受け入れてこの騰落勝敗率に賭ける意味はあるでしょうか。各年それぞれの騰落の背景を見れば、アノマリーが優性要因か、異なる相場景観が見えるでしょう。

図1:S&P500の月次騰落マップ(2000年~)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)