![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

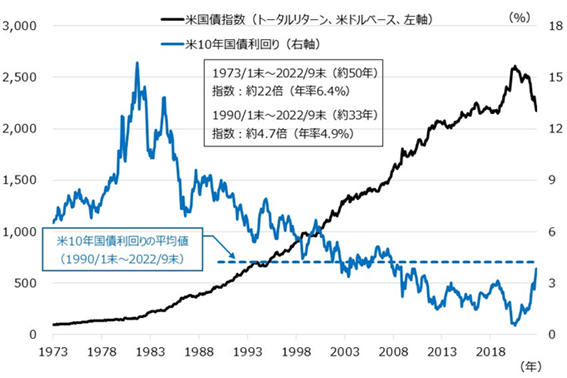

1.米国債指数の長期的リターンは年率4.9%

1990年以降の米国債指数の長期的リターンは年率4.9%、米10年国債利回りの平均値は4.2%

年初来で▲10%を超える大幅なマイナスリターンとなってしまっている米国債指数ですが、今後は中長期的にどの程度のリターンが期待できるのでしょうか?(以下、全て米ドルベース)

図表1は、米国債指数と米10年国債利回りの推移です。1973年1月末~2022年9月末(約50年間)で、米国債指数は年率6.4%上昇と、かなりの好パフォーマンスでした。ただし、この期間には1982年前後の超高金利の時代が含まれており、同期間の米10年国債利回りの平均値は6.0%と、足元の4%程度をはるかに上回っていました。

一方、超高金利の局面を除いた1990年1月末~2022年9月末(約33年間)では、米国債指数は年率4.9%上昇で、同期間の米10年国債利回りの平均値は4.2%と足元の水準に近いため、今後の中長期的なパフォーマンスは同程度のリターンを期待できるポテンシャルは整ってきたと考えています。

コロナショック後の超金融緩和などによって、米10年国債利回りは2020年央には0.5%程度まで低下する局面もありましたが、足元では4%程度と過去30年余りの平均値に回帰しており、異常な低金利は解消され、かなり落ち着いてきたと考えています。

年初来では、こうした異常な低金利から金利が上昇してきたことで、米国債指数のパフォーマンスはマイナスリターンとなってしまいましたが、現状の4%程度からスタートすれば、過去のリターン並みの収益が期待できるのではないでしょうか?

[図表1] 米国債指数と米10年国債利回りの推移

※米国債指数は、Bloomberg US Treasury Index(米ドルベース)

(出所)Bloombergを基に野村アセットマネジメント作成

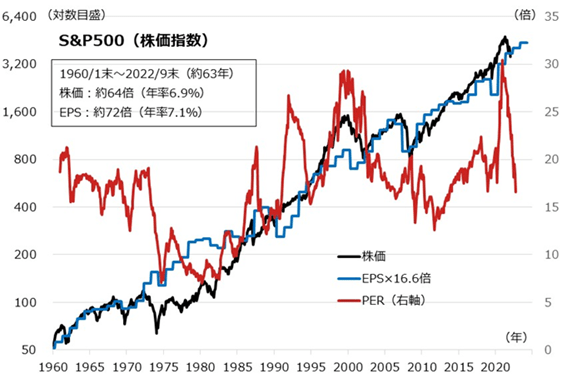

2.米国株の長期的リターンは年率7%程度

米国株の長期的リターンは年率7%程度で、米企業業績(EPS)の成長率にほぼ等しい

年初来で▲20%を超える大幅なマイナスリターンとなってしまっている米国株ですが(S&P500)、今後は中長期的にどの程度のリターンが期待できるのでしょうか?(以下、全て米ドルベース)

図表2は、米国株の代表指数であるS&P500種指数の株価とEPS(1株当たり利益)、および、PER(株価収益率、株価÷EPS)の推移です。EPSは株価とグラフを重ねるために16.6倍しています(表示期間の1960年1月末~2022年9月末(約63年間)の平均PER(株価収益率)が16.6倍のため)。表示期間のS&P500は年率6.9%上昇と、かなりの好パフォーマンスでした。

そして、同期間のEPS成長率は年率7.1%であることから、株価は利益の増加と歩調を合わせて上昇してきたことがわかります。

ただし、株価と利益(EPS)は常に同じように動いていたわけではなく、時には利益成長以上に上昇したり、その逆だったりと、波があったことも事実です。その波がPERの動きとして観察することができます。

今年の株価は大幅下落となっており、かなり低調な状態ですが、基本的には、コロナショック以降の株価上昇ラリーが利益成長以上のオーバーペース(その結果、PERが急上昇)だったことの反動であり、足元ではその行き過ぎが調整してきたので(PERが低下)、今後は過去の年率7%程度の巡航ペースでの上昇に落ち着いていくと考えています。

[図表2] S&P500株価指数と同EPSの長期的推移

(EPS):1960年~2024年、年次、※2022~2024年はBloomberg集計のコンセンサス予想

(出所)Bloombergを基に野村アセットマネジメント作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)