![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本政府は外国為替市場でこっそり介入しているのか!?

日本の政策担当者の目の前にあるのは、イールドカーブ・コントロールの枠組みを緩和するか、円安を容認するかという厳しい選択である。イールドカーブ・コントロールの枠組みを緩和するまでは、さらなる介入は失敗に終わる。

だからこそ、鈴木俊一財務相は、「9月22日以降に政府が外国為替市場でこっそり介入したか?」という質問に対して、コメントしないと述べたのである。介入があったことは明らかだが、その効果は数分とは言わないまでも数時間で終わるからだ。

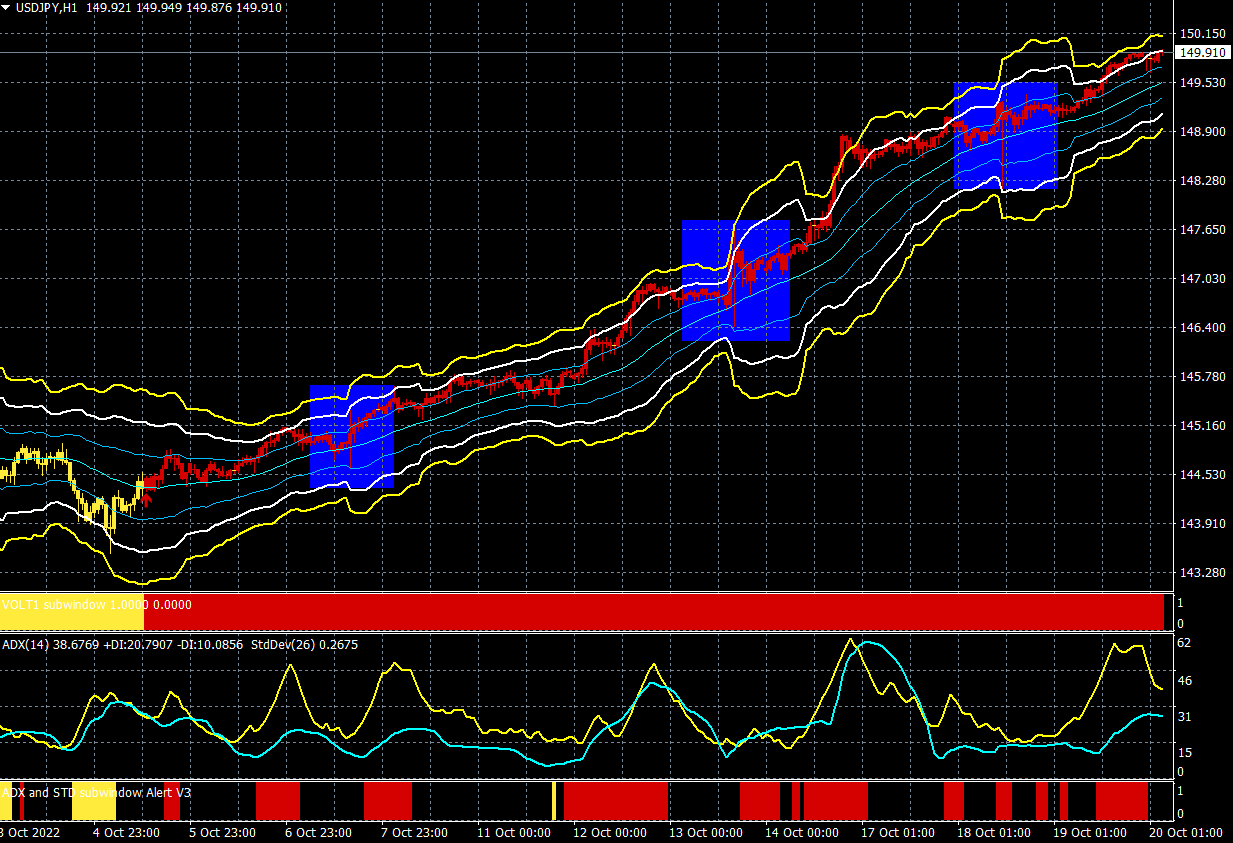

ドル/円(1時間足)

(赤↑=買いシグナル・黄↓=売りシグナル)

出所:楽天MT4・石原順インディケーター

過去の介入をみると、日銀の円買い介入は円の下落を止めることができなかっただけでなく、介入後はさらに大きな下落に見舞われている。日銀の単独介入の答えはもう出ているのである。

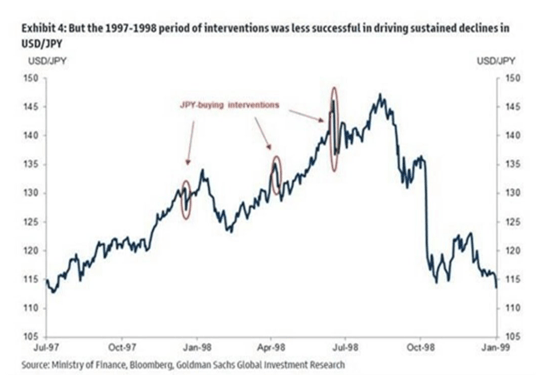

日銀の円買い介入とドル/円相場(1997~1999年)

筆者のところには、「ドル/円はどこまで上がりますか?」という照会や問い合わせが相変わらず来ているが、「わかりません」と答えている。

相場で大損する最大の原因は、「必ず上がるとか下がる」といった思い込みと、損が出た後の対処のまずさである。筆者はトレンドフォローの売買シグナルに従って、相場についていくだけだ。

市場は激しいバブルと崩壊のサイクルを繰り返してきた。長期投資はかなりの乱高下に耐えなければならない。反対に、相場についていくというトレンドフォロー戦略はドローダウン(運用成績の落ち込み)がむしろ安定しているのである。

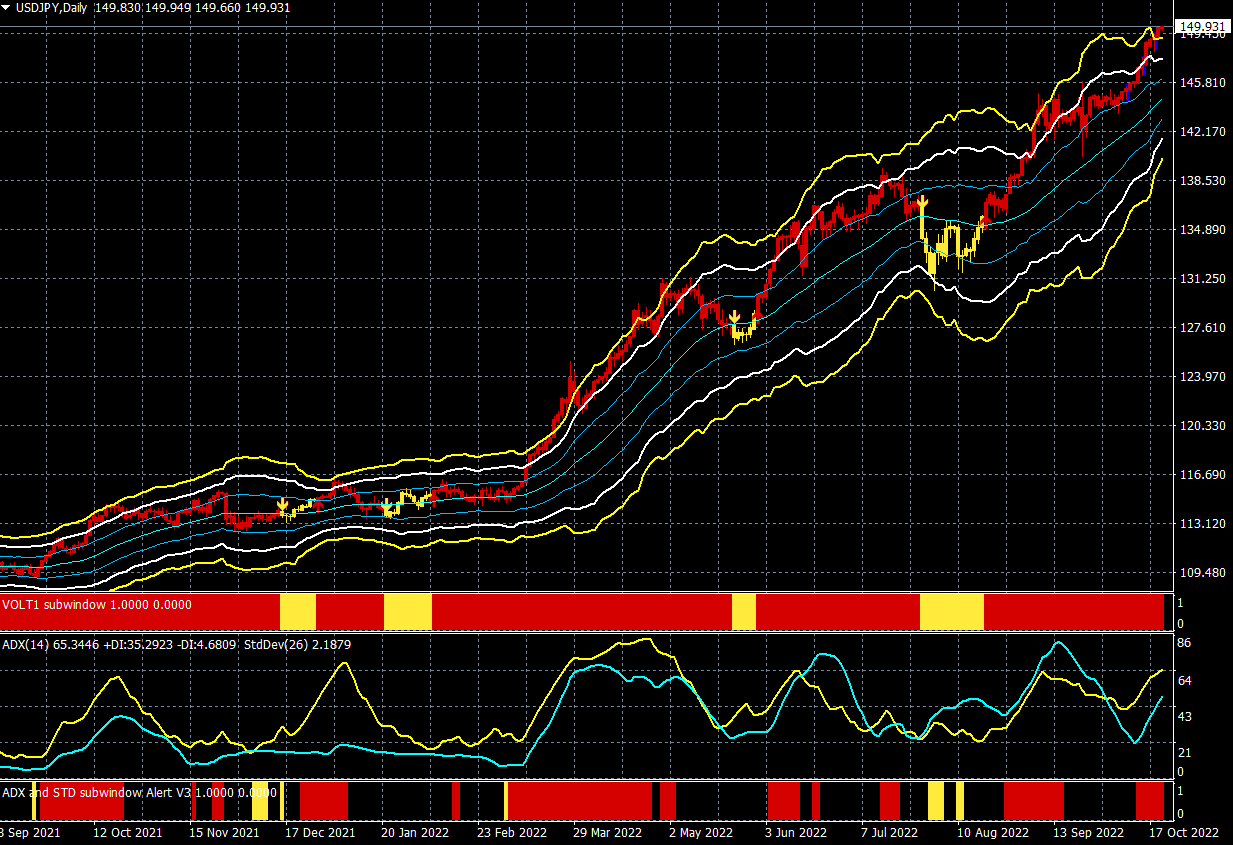

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

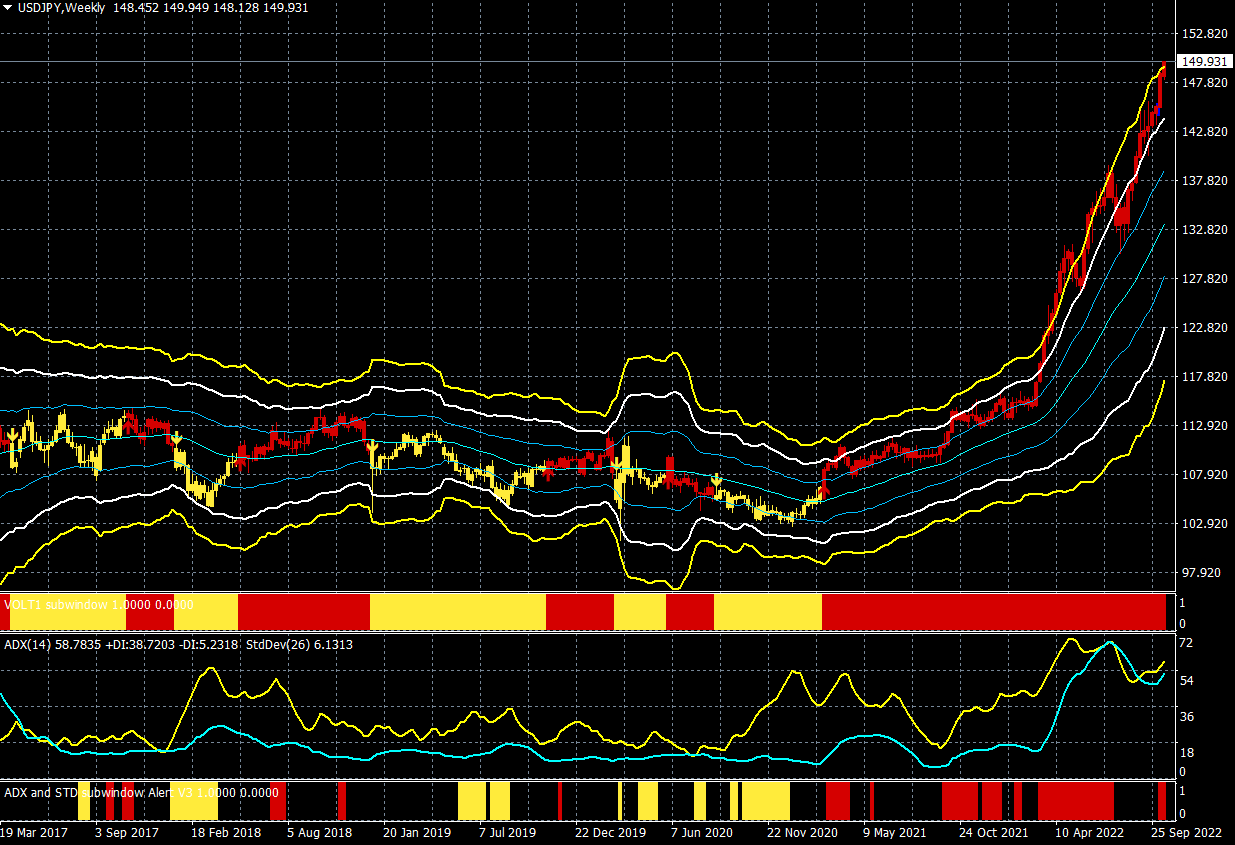

ドル/円(週足)

出所:楽天MT4・石原順インディケーター

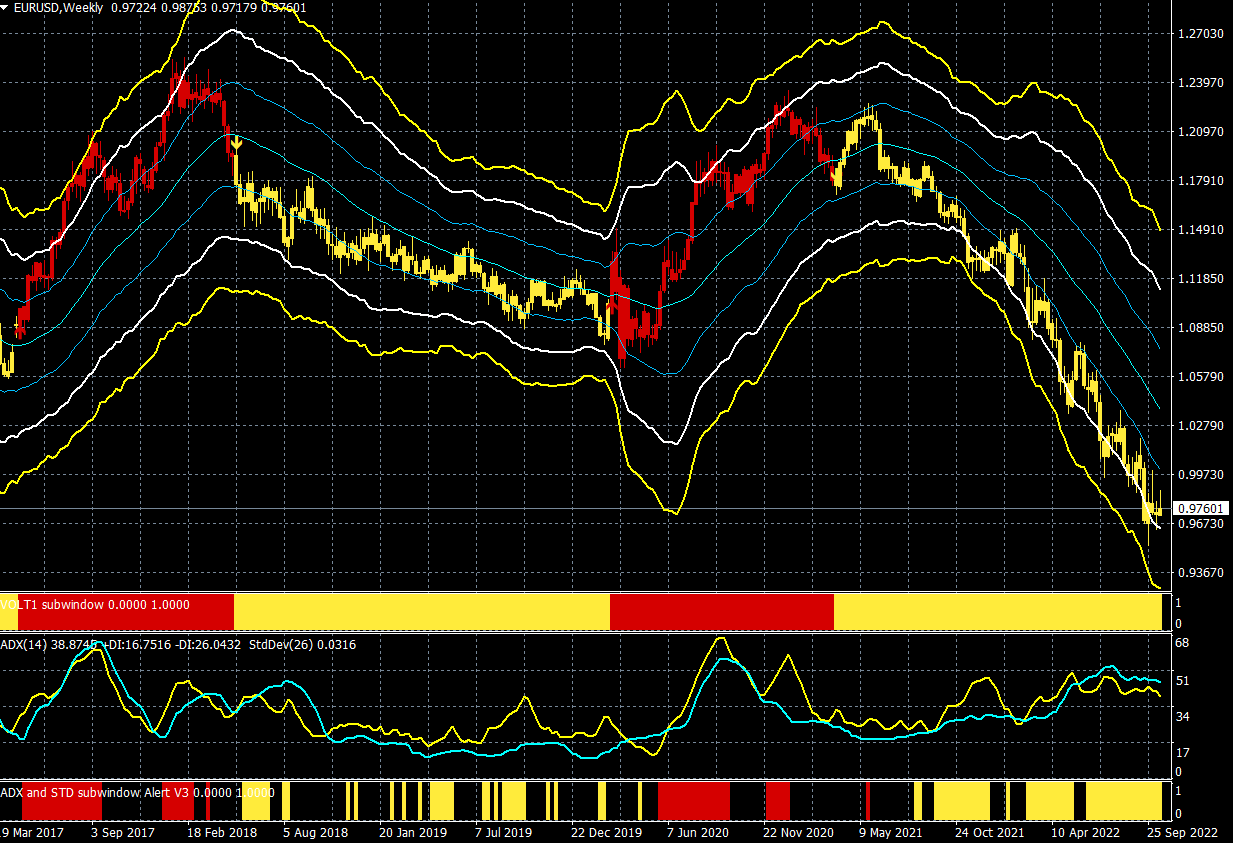

ユーロ/ドル(週足)

出所:楽天MT4・石原順インディケーター

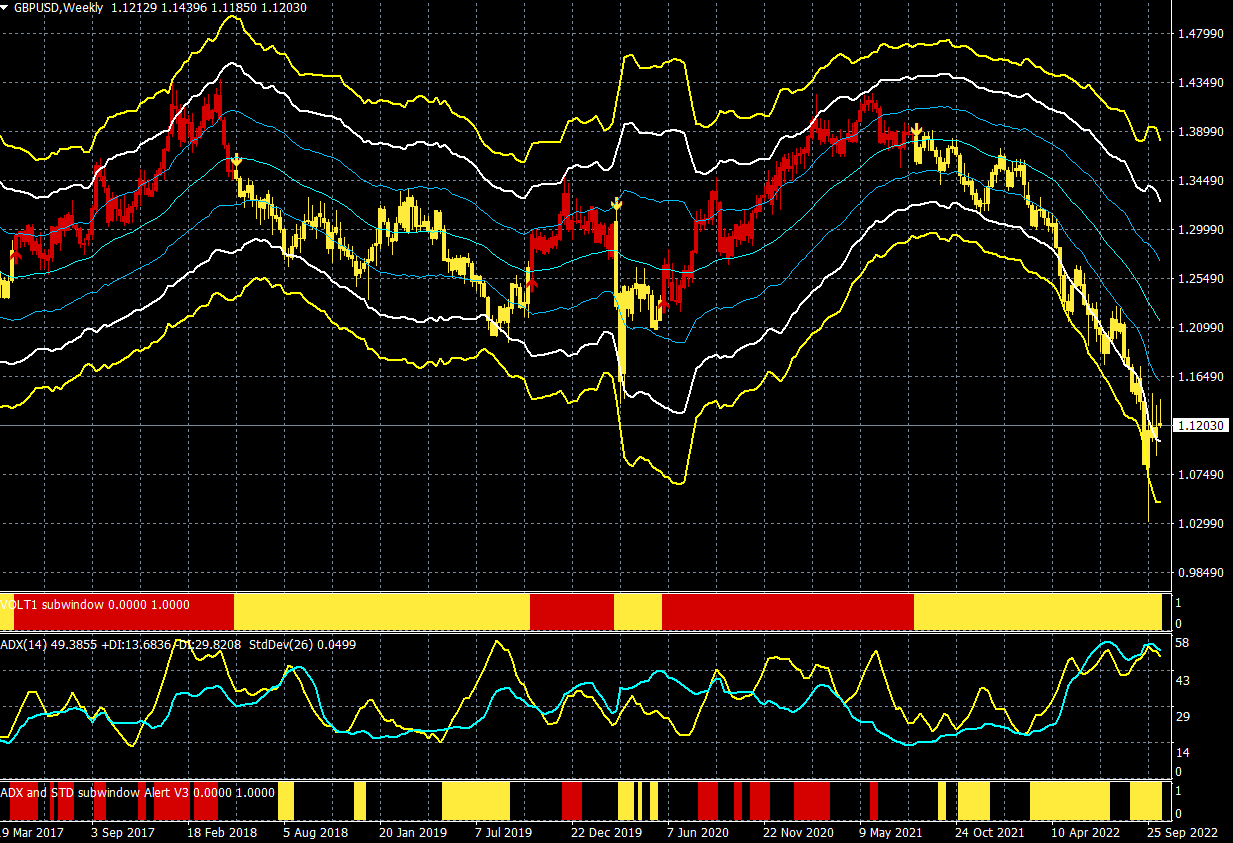

ポンド/ドル(週足)

出所:楽天MT4・石原順インディケーター

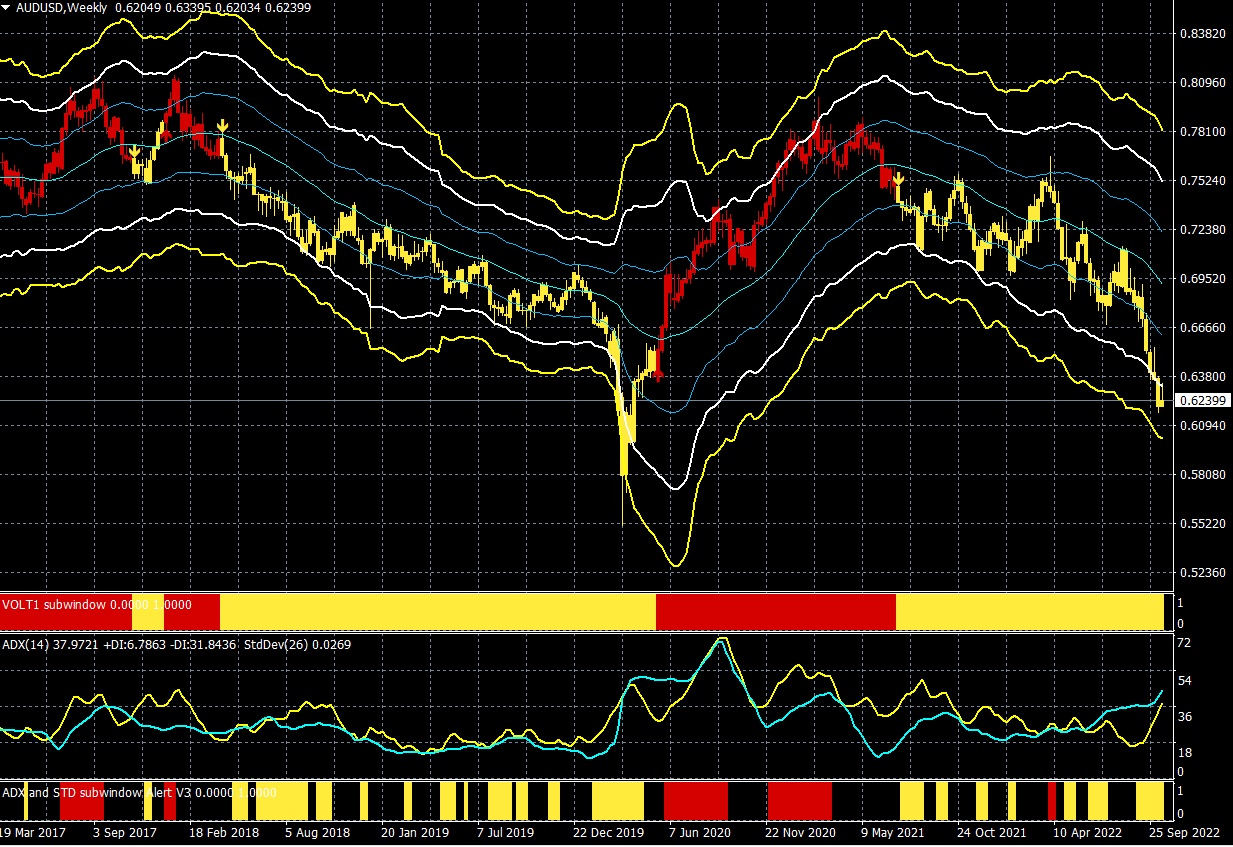

豪ドル/ドル(週足)

出所:楽天MT4・石原順インディケーター

36年間、相場の世界に身を置いてきたが、不確かな世界でも最も理にかなう投資哲学はトレンドフォローだと思う。予測が当たることと、相場でもうけることは何の関係もない。

相場はぼんやりとした相場の方向を当てるゲームではなく、売買のタイミングを当てるゲームだからだ。したがって、ファンダメンタルズをいくら研究しても相場でもうけることは容易ではない。なぜなら、そこには「タイミングの測定」がないからである。

私たちは必ずしも特定の時期にうまく乗れるわけではない。だが注意深く検討すれば、不確かな世界で最も理にかなう投資哲学はトレンドフォローだ。トレンドフォローは高値で買ったり安値で空売りする。

19年間、私たちは一貫して高値で買い、安値で空売りした。もしトレンドが市場の根本的な性質でなければ、私たちのような取引手法ではたちまち廃業に追い込まれていただろう。しかし、トレンドはこの世の不可欠で根本的な現実だ。

(ジョン・W・ヘンリー)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)