![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

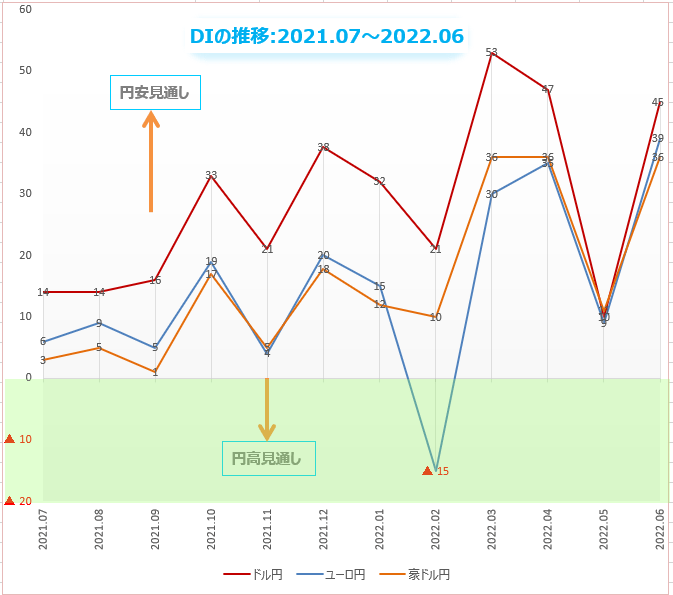

為替DI:7月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円安」見通し、マイナスのときは「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

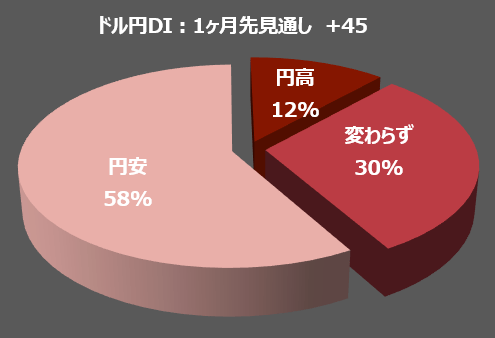

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が6月末に実施した相場アンケート調査によると、7月のドル/円は「ドル高/円安」に動くとの回答が、全体の58%を占めました。円安見通しは、先月に比べて22ポイントの大幅増となっています。

「ドル安/円高」の見通しを持つ個人投資家は全体の12%と少なく、先月に比べて13ポイント減りました。30%は、「変わらず」との回答でした。

4月末には個人投資家の62%が「円安見通し」を持っていました。5月末には円安派は36%まで減ったのですが、再び盛り返しています。

金融抑圧

FRB(米連邦準備制度理事会)は、6月のFOMC(米連邦公開市場委員会)において、予想を上回る0.75ポイントの大幅利上げを決定しました。日本銀行は、これに対抗するかのように大規模緩和政策の継続を決定し、一部で期待されていた金融引き締めを一笑に付しました。

3月から特に勢いを増している円安は、FRBの大幅利上げと日銀の大規模緩和政策という、全く正反対の金融政策が生み出す日米金利差の急拡大にあることは明らかです。

政府・日銀は「急速な円安の進行は好ましくない」と繰り返し発言していますが、好ましくないのは「急速な円安」であって「緩やかな円安」ならば、問題なしと考えているようです。

いずれにしても、円安を止めるつもりならば、その根本原因である大量緩和政策を修正すればよいことです。ところが逆に日銀は、長期金利の上昇を徹底的に抑えるための買いオペを増額して実施しています。円安をあおるつもりはないのでしょうが、少なくとも円安を止める気がないと受け取られても仕方がありません。

一部には「為替介入」をするという見方もあるようです。しかし、日本が円買い/ドル売りをするということは、米国から見れば「ドル売り」です。ドル安にするということは、米国に利下げしてくれと頼むのと同じようなものです。

しかし、FRBのジェローム・パウエル議長は6月23日の議会証言で「ドル高はインフレを抑える効果がある」と発言しているので、日本が為替介入で米国の了解を得る可能性はかなり低いでしょう。

日銀の異次元緩和は、2013年4月に「量的・質的金融緩和」政策を導入して以来、9年以上も続いていますが、その効果のほぼ全ては金融部門が吸収し、実体経済の支援にはなっていないといわれています。

低金利も、新規ビジネスの支援よりもゾンビ企業の延命に利用されているとの批判があります。日本企業の1/4は、緩和政策の即時終了を希望しているというのに、日銀が大規模金融緩和を続ける理由は何でしょうか。

それは「金融抑圧」です。金融抑圧とは、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策のことです。

インフレはモノの値段が上がることですが、相対的に円の価値が下がるということでもあります。借金をしている人(政府)は、インフレになれば返済するお金が少なくてすむ。

お金の貸し手側(投資家や預金者)からすると、受け取るお金の価値は減ることになりますが、金利上昇による運用益(利息)が増えることで、市場原理が正常に機能している市場においては、価値の減少を利息の増加が補いプラスマイナス・ゼロになるはずです。

しかし、日銀が意図的に国債利回りを低く抑えつつ、インフレを発生させたらどうなるか。借金をしている政府は、低利息で利払いを軽減させながら、お金の価値を減少させることによって債務残高を縮小することが可能になるのです。

インフレ率を2%以上にして、国債金利を0.25%以下に固定する状況を安定的に達成できたなら、日本政府の借金は30年後に実質的には半分近くまで減少するとの計算があります。

これが日銀の大量緩和政策の最終目標だといわれています。金融抑圧は、借金を抱える政府にとって、増税や歳出削減など痛みを伴う改革を行わずに済ませることができて良いことずくめです。しかしそのしわ寄せを受けるのは貸し手(国民)です。

緩和政策の副作用が、急激な円安となって現れているわけですが、為替は管轄外だと日銀は頬かむりしています。

では政府はどうかというと、むしろ円安を大歓迎しています。政府は、新型コロナ前の時のようなインバウンド景気をもう一度つくりたいのです。

2013年から2019年まで、訪日客は7年連続で史上最高を更新し、2019年は3,190万人に増加しました。ところが、新型コロナの影響で2020年には前年比約9割減の412万人まで急減しています。

日本政府は6月10日から海外観光客の受け入れを2年ぶりに再開しましたが、観光客を大量に呼びこみインバウンド消費を盛り上げるには、円の為替レートは140円とはいわず150円くらいまで円安になってほしいと考えているでしょう。

日銀の大量緩和政策で政府の借金減免をもくろみながら、円安によるインバウンド需要拡大で景気回復。インフレの責任は全てウクライナ戦争(ロシア)のせいにしたいのです。

岸田文雄首相は「日本の物価の上昇率が海外よりも低い」と強調しています。たしかに日本のエネルギー価格の上昇幅は欧州の半分程度ですが、日本の賃金上昇率は欧州の半分以下です。日本人の燃料価格の負担感が欧米に比べると軽いというわけではありません。

与党は賃上げについて、学者やエコノミストらによる中立的な第三者委員会を設置し、客観的なデータに基づいて水準を決める仕組みづくりをこれから検討すると言っています。インフレは目の前で急上昇しています。これでは日本の賃金上昇が物価急上昇に追いつくわけがありません。国民の生活はこれからどんどん厳しくなるということです。

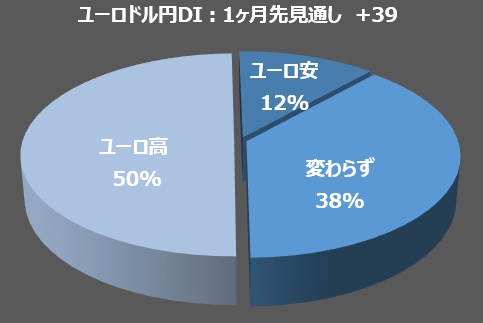

楽天証券の相場アンケート調査によると、7月のユーロ/円は、個人投資家の50%が「ユーロ高/円安」に進むと予想しています。

ユーロ高予想は、先月から20ポイントの大幅増。

「ユーロ安/円高」見通しは12%で、先月から9ポイント減少。

38%は「変わらず」との回答でした。

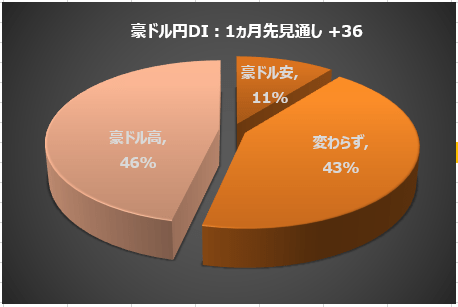

楽天証券の相場アンケート調査によると、7月の豪ドル/円は、個人投資家の46%が、「豪ドル高/円安」に進むと予想しています。

豪ドル高予想は、先月から17ポイント増加。

「豪ドル安/円高」見通しは11%で、先月から7ポイント減少。

全体の43%は「変わらず」との回答でした。

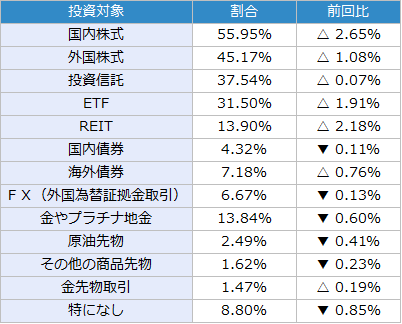

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

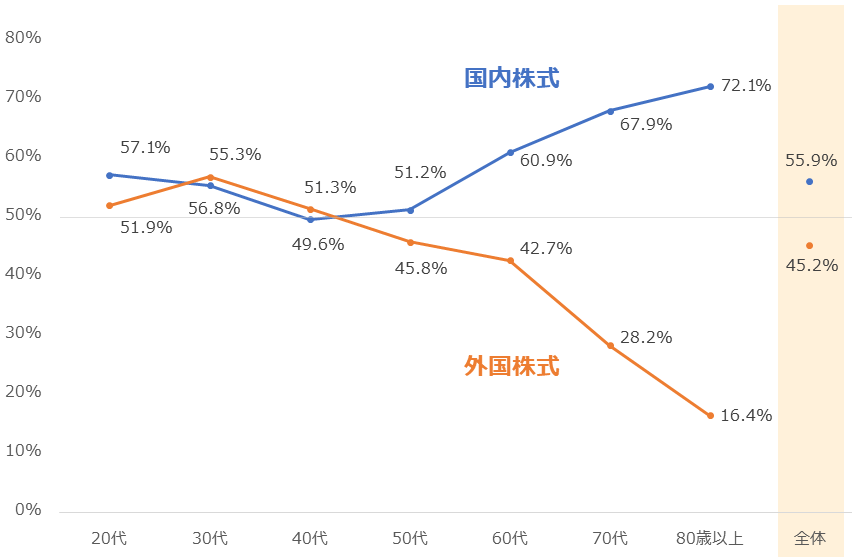

今回は、毎月実施している質問「今後投資してみたい金融商品」で、「国内株式」と「外国株式」を選択した人の、年代別の割合に注目します。

質問「今後、投資してみたい金融商品」の選択肢は、国内株式、外国株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です。(複数選択可)

図:「国内株式」「外国株式」を選択した人の年代別の割合(2022年6月の調査より)

上図は、「今後、投資してみたい金融商品」で「国内株式」「外国株式」を選択した人の、年代別の割合を示しています。明確に、年代によって差が生じていることがわかります。(全回答者に占める割合は、グラフ右のとおり、「国内株式」が55.9%、「外国株式」が45.2%)

「国内株式」は、以下の特徴が見られました。これらより、「国内株式」は幅広い年代に支持されている金融商品であることが、うかがえます。

- 半数の目安となる50%を割ったのが、40代のみだった。

- 50代以降、年代が上がれば上がるほど、割合が高くなった。

- 20代、50代以降で「外国株式」を上回った。

一方、「外国株式」は、以下の特徴が見られました。おおむね、40代以下の年代で、「国内株式」と同等の重みで受け止められていることが、うかがえます。

- 20代から40代で、半数の目安となる50%を上回った。

- 30代をピークに、年代が上がれば上がるほど、割合が低くなった。(60代以降が顕著)

- 30代と40代で、「国内株式」を上回った。

近年、外国株式、とくに米国株がブーム化し、しばしば「若者世代に米国株の取引が浸透しつつある」と、報じられているのを目にします。上記のデータは、まさにその報道を裏付けているといえるでしょう。

今後、20年、30年と、時間が経過したとき、上記のグラフはどのような形状をしているでしょうか。現在の30代、40代の方々が、50代、60代になるころ、「国内株式」と「海外株式」間の、年代の差は、ほとんどなくなっているかもしれません。

毎月に加え、長期的視点でも、「今後、投資してみたい金融商品」における「国内株式」「外国株式」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年6月調査時点 (複数回答可)

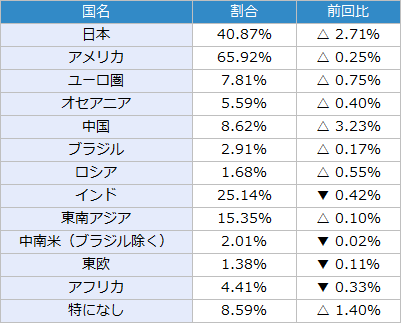

表:今後、投資してみたい国(地域) 2022年6月調査時点 (複数回答可)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)