![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920)

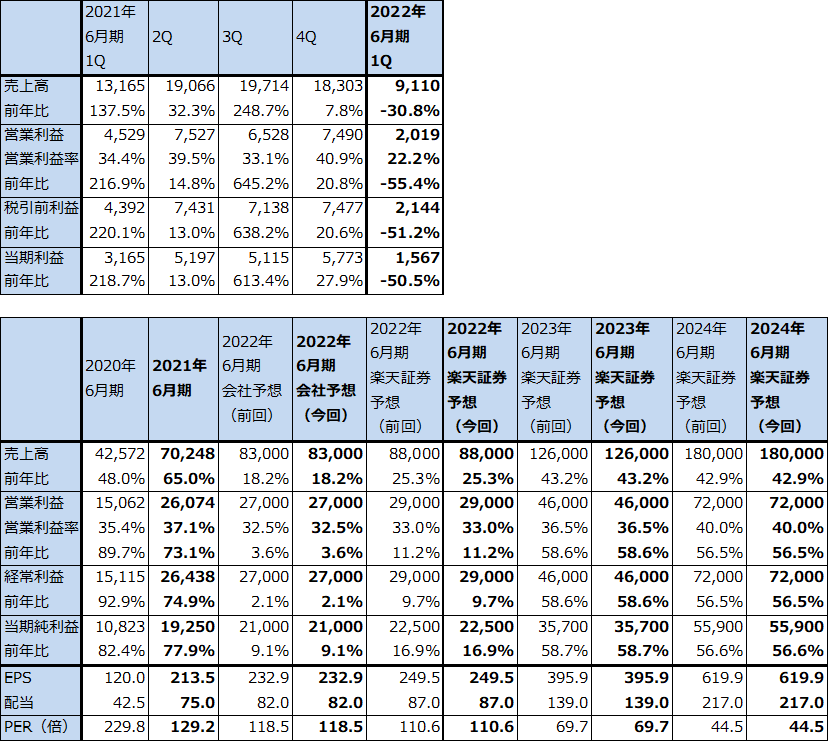

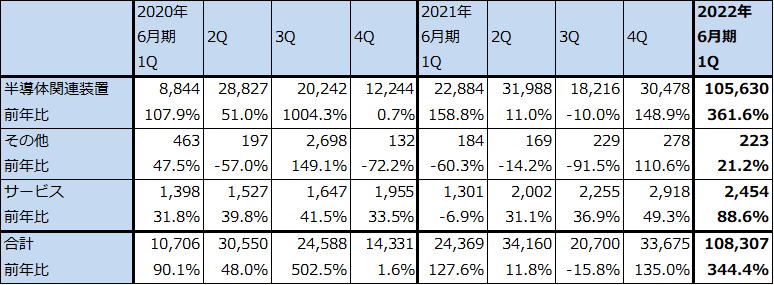

1.2022年6月期1Qは30.8%減収、55.4%営業減益

レーザーテックの2022年6月期1Q(2021年7-9月期、以下今1Q)は、売上高91.10億円(前年比30.8%減)、営業利益20.19億円(同55.4%減)となりました。

大幅減収減益となりましたが、これは今1Qに検収する予定の装置が少なかったためです。後述のように、今1Qは受注高と受注残高が大幅に増えているため、今2Q以降業績は回復すると予想されます。特に今2Q以降、3ナノラインに装着するEUV露光装置向けのEUV用フォトマスク欠陥検査装置「ACTIS A150」(EUV用フォトマスク欠陥検査装置でEUV光を使うタイプ。レーザーテックが市場シェア100%を持つ)が順次売上高に計上されると予想されます。

表1 レーザーテックの業績

発行済み株数 90,178千株

時価総額 2,487,560百万円(2021/11/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

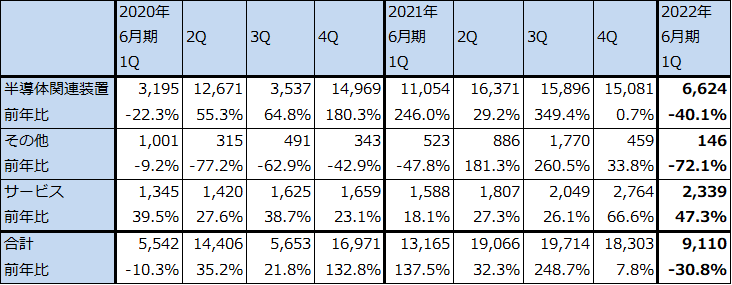

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

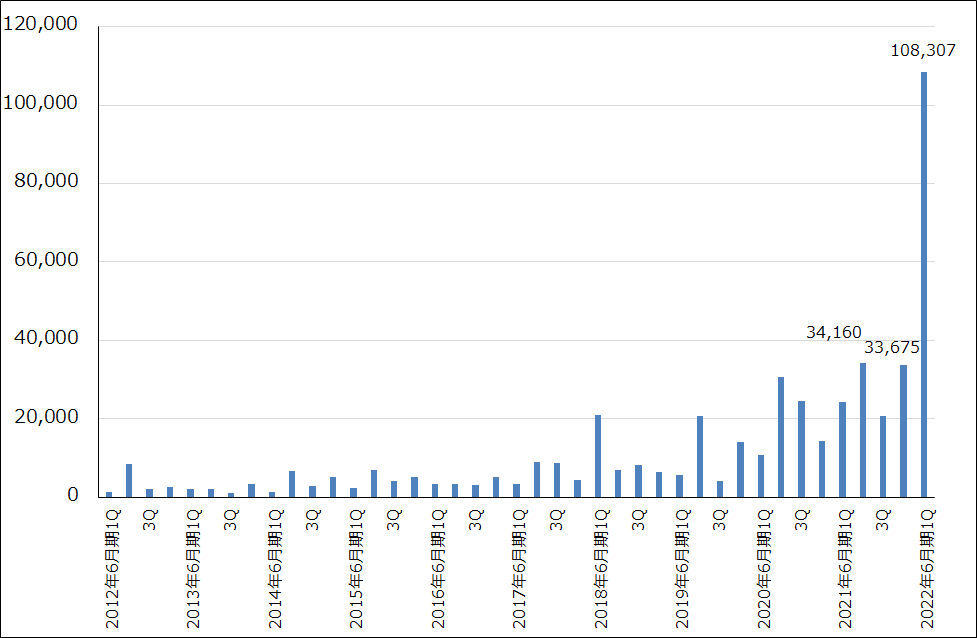

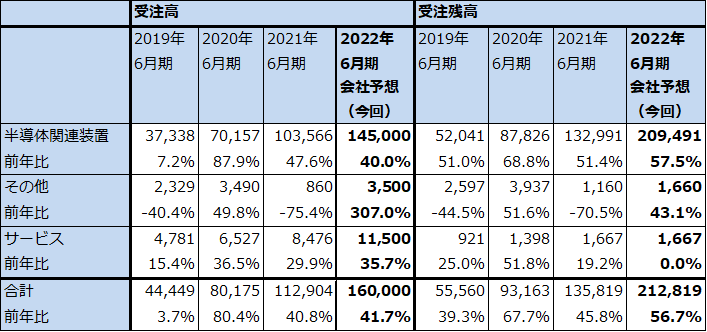

2.今1Q受注高は前年比4.4倍の1083億円

今1Qの全社受注高は1,083.07億円(前年比4.4倍)、2021年9月末全社受注残高は2,350.16億円(6月末1,358.19億円)と大幅に増加しました。このうち半導体関連装置(EUV用フォトマスク欠陥検査装置、マスクブランクス欠陥検査装置等)受注高は1,056.30億円(同4.6倍)、受注残高は2,319.97億円(6月末1,329.91億円)となりました。

会社側によれば、今1Qの受注の大幅増加は今2Q、今3Q分の前倒しによるものですが、会社側の想定以上の速さで受注が入っています。私見ですが、発注側(主力顧客はTSMC、サムスン、インテルと思われる)が3ナノ生産ライン立ち上げの難しさに直面して、早めにフォトマスク欠陥検査装置を発注していると思われます。

また、今1Qの受注金額の大きさを考えると、受注の中心はEUV用フォトマスク欠陥検査装置「ACTIS A150」と思われます(定価は不明だが、推定価格は1台50億~80億円)。これに一定台数の「MATRICS X8ULTRA」(ディープUV光を使ったフォトマスク欠陥検査装置。5ナノはEUV向けもこのタイプが主力だった。約15億円/台)の受注が加わっている模様です。また、四半期によっては1台程度のEUVマスクブランクス欠陥検査装置「ABICS E120」(EUV光を使う。価格は約40億円/台)など)も加わる模様です。

今のところ会社側では、今1Qの大型受注は前述のように今2Q、3Qからの前倒し発注によるものであると判断し、今期会社予想受注高1,600億円(前年比41.7%増)を変更していません。ただし、受注に勢いがあるため、今期会社予想受注高の上乗せは十分あり得ると思われます。その場合、納期が3~6カ月のX8ULTRAの受注が上乗せになる場合は、今期業績に対して、納期が推定1~2年のA150の受注が計画以上になれば来期以降の業績にプラスの効果があると思われます。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

3.3ナノ時代はペリクルありかペリクルなしか、年末までに方向性が決まる可能性がある

3ナノ時代のEUV露光装置用フォトマスクは、ペリクル(フォトマスクの防塵カバー)ありなのか、なしなのか、まだ決着がついていません。しかし、年末にかけて方向性が決まる可能性があります。

ペリクルありの場合は、EUV光でなければペリクルを透過してフォトマスクを検査することはできないため、A150の需要が増えることになります。ただし、フォトマスクの検査頻度は下がるため、ペリクルなしの場合よりも検査装置の必要台数は減ります。また、ペリクルなしの場合は価格が安いX8ULTRAでも検査は可能になります。ただし検査頻度が増えるため検査装置の必要台数は増えます。この問題の解は一つではなく、半導体メーカーによって、あるいは個々の半導体生産ラインや生産する品目、生産ラインの長の考え方によっても変化すると思われます。つまり複数の考え方が一つの半導体メーカーや半導体工場の中で共存する可能性があるということです。

一方、ペリクルの有無にかかわらず、位相欠陥(フォトマスクの中に発生する幅約50nm、高さ約1nmの微小欠陥)の検出はEUV光を使ったA150でしかできません。微細化が進むにつれて位相欠陥の検出が重要になってくるため、デバイスメーカーの注意が位相欠陥に向けば、ペリクルの有無にかかわらず、A150の需要が増えると思われます。

私見ですが、微細化が進むにしたがって半導体関連の検査の各分野で検査すべき項目が増えていると思われるため、位相欠陥の検査もフォトマスクの検査時に必須となる可能性があると思われます。その場合、3ナノ時代ではA150の需要が大きなものになると考えられます。

また、3ナノの次の2ナノは2024~2025年に量産開始となると予想されます。TSMCは2ナノの量産開始の具体的な時期についてまだ言及していませんが、ASMLホールディングが2021年9月のInvestor Day2021において示したロードマップで2ナノの量産開始を2024年としていることから、レーザーテックでも2ナノの量産開始を2024年としています。

ただし、5ナノの量産開始(生産ラインへのウェハ投入開始)が2020年4-6月期、チップが出てきて製品(アップルのiPad、iPhone12)に搭載されたのが2021年10-12月期(2021年10月)です。そして、TSMCは3ナノの量産開始を2022年後半(2022年7-9月期?)と5ナノよりも遅れるとしています。2ナノでも微細化の進展によって量産開始の困難が増せば、3ナノよりも量産開始時期が数カ月間遅れる可能性があり、その場合、2ナノ量産開始が2025年に入ってからになる可能性もあり得ます。

レーザーテックでは2ナノ向けEUV用フォトマスク欠陥検査装置を研究開発していますが(顧客からはまだ2ナノの仕様を受け取っていない模様です)、3ナノ向けの改良版になると思われます。その場合、傾向的にEUV用フォトマスク欠陥検査装置の採算は良くなると予想されます。

なお、競合のKLAコーポレーションは、ディープUV光を使ったフォトマスク欠陥検査装置では一定のシェアを持っていますが、EUV光を使ったタイプはまだ試作機、実機ともに市場に出していません。EUV光を使ったタイプはレーザーテックの独占状態が続いています。

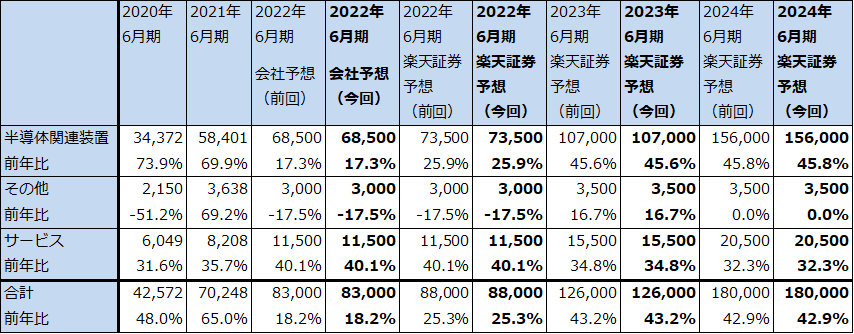

4.2022年6月期~2024年6月期楽天証券業績予想を維持する。引き続き高成長を予想する

楽天証券では、2022年6月期~2024年6月期業績予想を前回と同じとし、変更しません。

2022年6月期は受注が前倒しになっており、会社側の受注高予想1,600億円の上乗せもあり得ると思われるため、会社予想業績に対して上乗せがあると予想しています(2022年6月期会社予想売上高830億円(前年比18.2%増)、営業利益270億円(同3.6%増)に対して、2022年6月期楽天証券予想は売上高880億円(同25.3%増)、営業利益290億円(同11.2%増))。

また、2023年6月期、2024年6月期は前回と同じく50%台の高い営業増益率を予想しています。今期はA150の初期生産分の採算が悪いため、増益率は低くなる見込みですが、来期からはA150が高採算製品になると予想されます。

表5 レーザーテックの売上高予想:通期ベース

出所:会社資料より楽天証券作成。

5.今後6~12カ月間の目標株価は前回の3万7,000円を維持する

レーザーテックの今後6~12カ月間の目標株価は、前回の3万7,000円を維持します。前回同様、楽天証券の2024年6月期予想EPS(1株当たり利益) 619.9円に、2024年6月期予想営業増益率56.5%、想定PEG(株を割安かどうか判断する指標の一つであり、PEG=PER(株価収益率)÷成長率で算出)1.0倍強として、想定PER(株価収益率)60倍前後を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)