![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

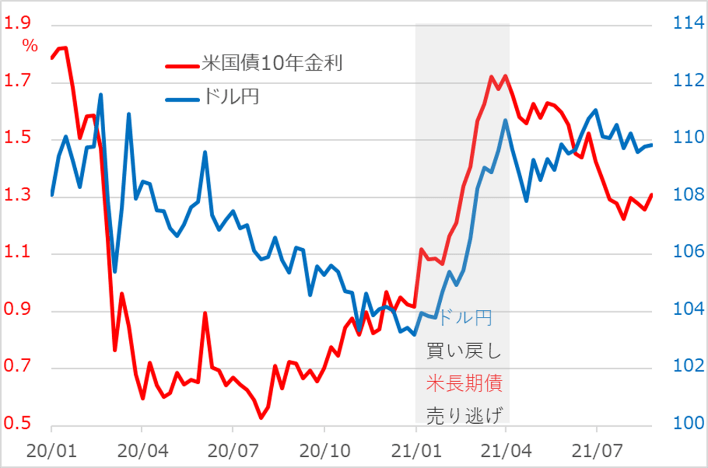

事例(1)2021年2月~ドル/円と長期金利

2020年コロナ禍での超金融緩和で、米長短金利は急低下しました(図1)。

図1:事例(1)2021年2月~ドル/円と長期金利

出所:Bloomberg、田中泰輔リサーチ

他方、潤沢に供給されたドルは海外資産の物色にも向かいました。これによって、ドル安がトレンドとして続き、ドル/円は110円台から一時102円水準へ進行し、ショートが嵩んでいました。また、先行き不透明下の安全資産として米国債は、10年金利で1.0%未満の超低水準、すなわち超高値まで買われていました。

2021年に入ると、ワクチン接種の進捗(しんちょく)、バイデン米政権の大規模経済対策で、景気回復が早まり、インフレリスクが高まり、金融緩和解除が前倒しされるかも、という臆測で、両相場のポジションに巻き戻しが発生し、トレンド急展開の第1ステップに入りました。

米国債の一部投資家は売り逃げに殺到し、長期金利は一時1.7%台へ上伸しました(この場合、債券はショートでなくロング巻き戻し)。

筆者は当時、まだ景気回復局面の前段階であり、長期金利がトレンドとして上伸し続けるのは時期尚早、一部投資家の売り逃げ一巡後、1~2カ月内に長期金利上昇は小康するとの想定をトウシルでも展開しました。第2ステップに進むのはもう少し先と判断した次第です。

ドル/円も米長期金利の急上昇にあおられ、ショート巻き戻しが発生。ショート筋の打診的巻き戻しまでなら、ドル/円の102円水準から105円台までが反発のメドかと見ていたところ、投機筋が米長期金利上昇を囃(はや)してドル/円を買う「リフレ・トレード」を一大テーマに沸き立ち始めたため、第2ステップの新規ロング構築にほどほど移行して110円超もあり得ると、判断を切り替えました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)