![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

資産形成のキホン!節税効果抜群のiDeCoとNISAを解説!

Q iDeCoのメリットは? 自分にもできる?

Q 勤務先で「企業型DC」が導入されているかをまず確認しよう

出所:楽天証券経済研究所作成

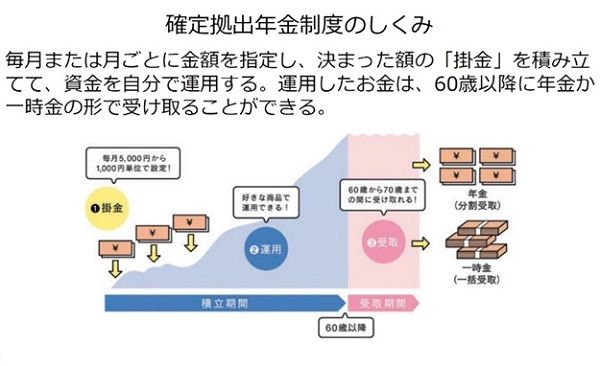

クイズでも説明したように、毎月決まった金額を長期にわたってコツコツ積み立てることこそが、資産形成の基本です。ここからは、iDeCo(イデコ=個人型確定拠出年金)を含む、確定拠出年金制度についてぜひ理解を深めていただきたいと思います。お勤め先に企業型の確定拠出年金制度が導入されている方も、基本的な仕組みは個人で加入するiDeCoと同じです。

iDeCoのメリットは、

(1)月々の掛金が所得から全額控除されるので、その分、所得税・住民税を節税できること

(2)投資で得た利益や配当が非課税になること

(3)60歳以降、年金や一時金として受け取るときにも控除が受けられること

の3点です。

中でも(1)の所得控除による節税効果は絶大です。会社員か個人事業者か、被保険者区分によって掛金の上限額は異なりますが、所得がある方なら、掛金を拠出する「だけ」で節税メリットを享受できます。楽天証券なら、月々の掛金は最低5,000円。まずは無理のない範囲で始め、年1回掛金額を変更できるので、昇給などのタイミングで少しずつ掛金を増やしていくと良いでしょう(篠田)。

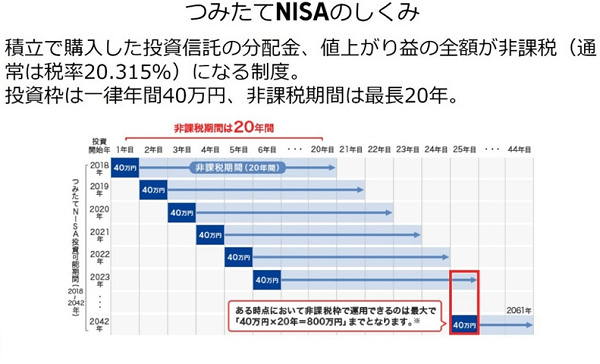

Q つみたてNISAのメリットは?自分にもできる?

A 節税効果はiDeCoと比べ劣るものの、併せて活用することで更に効率的な資産形成が可能!

出所:楽天証券経済研究所作成

つみたてNISAは、毎年40万円までの投資で得た利益が、最長20年間、非課税になる制度です。iDeCoのような所得税の節税効果はありませんが、60歳までは原則、掛け金を引き出せないiDeCoと違い、いつでも資金を引き出せるため、教育資金や住宅取得資金づくりにも役立ちます。年間40万円、つまり月々約3万3,000円を上限に、積立投資ができます。選択できる商品は、金融庁が適格商品として認定した投資信託に限定されています(篠田)。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)