知らないと損!20代から始める資産形成

2021年4月21日(水)18時~、「楽天学割※」に登録した25歳以下の若い世代を対象に楽天証券のオンラインセミナー「知らないと損!20代から始める資産形成」が実施されました。事前に行われた、投資に関する意識調査では、「十分な知識がない」、「何から始めていいかわからない」、「損するのが不安」など、初心者や未経験者ならではの疑問や不安が寄せられ、25歳以下の学生や新社会人にとって「投資は知識が必要で、頭を使うもの」というイメージが強く、また「将来に不安を感じている」姿も浮きぼりになりました。

※楽天学割とは、15歳~25歳の学生、社会人なら登録可能で、毎週水曜日の楽天市場・楽天ブックスのお買い物がポイント10%還元になるなど、数々の特典が受けられるサービスです。

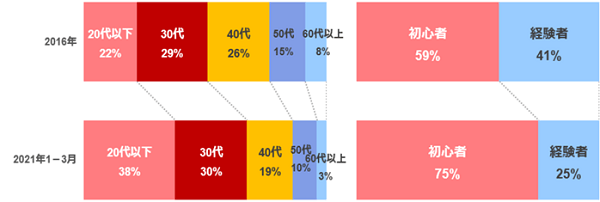

楽天証券の新規口座開設状況を見ると、若い世代の口座開設が非常に増えています。

楽天証券新規口座開設者属性

2016年には22%だった20代以下の新規口座開設者は2021年1~3月に38%まで上昇。初心者の比率も59%から75%に増加しています。

このたびのオンラインセミナーでは、楽天証券経済研究所のファンドアナリスト・篠田尚子が「20代から始める資産形成」のテーマに講義を行いました。「投資を始めたほうがいい理由」「資産形成のために利用したほうがいい金融制度」「投資対象と投資方法」など、講義内容をトピック別に振り返ってみましょう。

講師:篠田尚子

|

▼Profile |

早く始めて長く続ける人が成功する!資産形成、基本の考え方

Q 将来のお金の不安…いつ、何に、どれくらい備えればいいの?

A 今スグ始めたほうがいいものと、まだ大丈夫なものがあります!

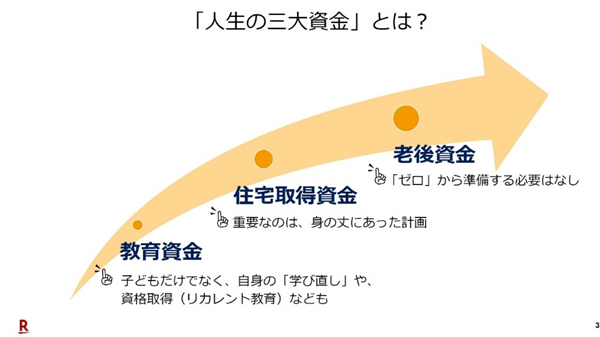

人生に必要な三大資金といわれるのが「教育資金」「住宅取得資金」「老後資金」です。世を騒がせた「老後2,000万円問題」などで、将来に不安を感じる若い方も多いですが、日本には年金、健康保険、雇用保険という3つの頼もしい公的なセーフティネットがあるので、最低限はそれらがカバーしてくれます。よって、老後資金を完全に「ゼロ」から準備する必要はありません。

病気になっても、健康保険の傷病手当や高額療養費制度を使えば、医療費負担を軽減できます。会社員の場合、万一失業したときは、雇用保険があるため、転職先が決まるまでは失業保険を受給できます。働き方によって差はありますが、こうしたセーフティネットだけで足りない部分を資産形成で補っていけばいいのです。

特に若いうちは、自分への「投資」も忘れないでください。私(篠田)も、31歳のときに2年間大学院に通い、お金と時間を使いましたが、これが30代以降のキャリア形成に大いに役立ちました。キャリア構築や転職に役立つ資格を取得する際に備えて、自分への教育資金を確保することを考えておいてください(篠田)。

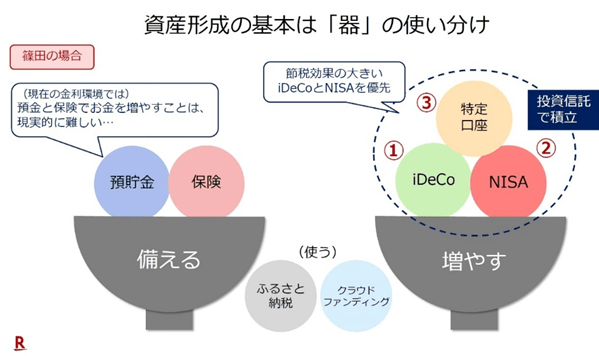

資産形成に必要な2つの器とは?

Q 資産形成といっても…お金ってどうやって増やせばいいの?

A 備える、増やすの、2つの「器」を使い分けよう!

資産形成に必要な2つの器

資産形成で一番大切なのは「備える器」と「増やす器」の2つの器を使い分けることです。まずは、何かあったときすぐ引き出せる現預金を、最低でも月収の3カ月分、できれば6カ月分確保したいもの。保険に関しては先ほどもお話ししたとおり、公的な健康保険によるカバーがあるため、年齢に応じて民間保険の加入を検討すればOKです。

「備える器」で安心を確保したら、「増やす器」に収入の一部を毎月、積立投資していく、というのが資産形成の大原則と考えてよいでしょう。資産運用で成功する鍵は、「一度に高額のお金を投資する」ことではなく、「少額でいいので、毎月定額をこつこつ、積立投資する」こと。「備える器」と「増やす器」の両輪で、ご自身の資産を構築してください(篠田)。

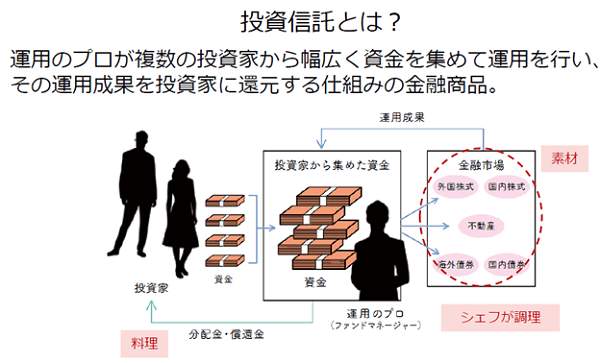

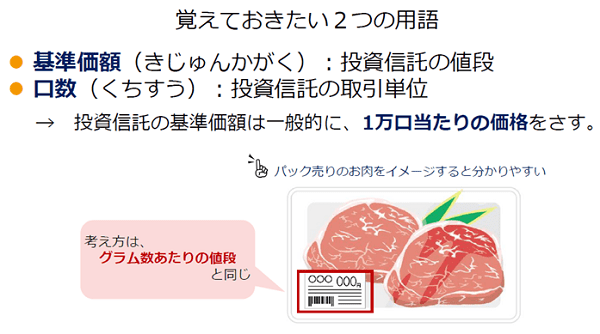

Q お金を増やすための「投資信託」ってどんな金融商品?

A 少額から投資できる、投資初心者にもが始めやすい商品です

投資信託とは、多くの投資家から資金を集め、運用のプロ=ファンドマネージャーが運用する金融商品です 。

「増やす器」で活躍するのが、100円から購入可能で、積立投資と非常に相性がいい「投資信託」です。このあとご説明する、iDeCo(個人型確定拠出年金)やつみたてNISA(少額投資非課税制度)も、基本は投資信託で積立てをおこなっていく制度です。

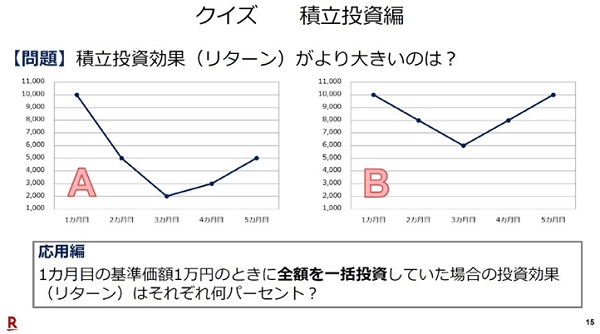

クイズに挑戦!数字のトリックに騙されるな!

ここで篠田から参加者の楽天学割メンバーにクイズが出題されました。答えは別ページにありますので、皆さんも考えてみてください

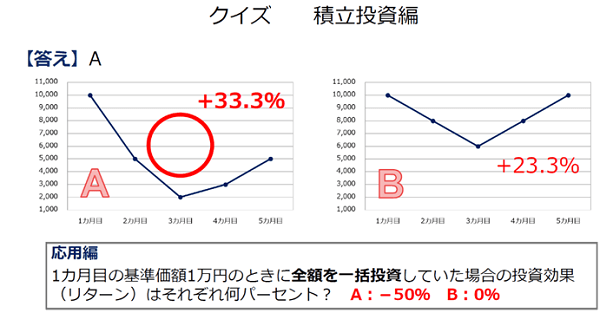

答え=A

資産形成のキホン!節税効果抜群のiDeCoとNISAを解説!

Q iDeCoのメリットは? 自分にもできる?

Q 勤務先で「企業型DC」が導入されているかをまず確認しよう

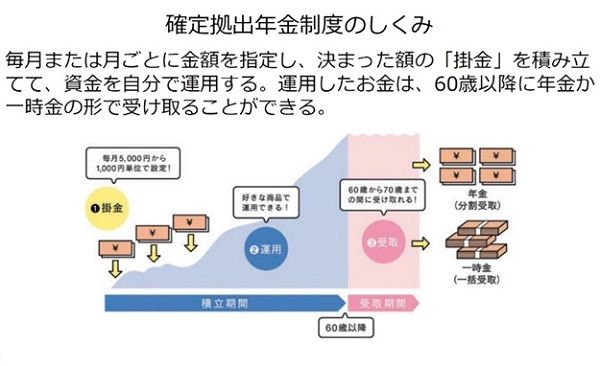

クイズでも説明したように、毎月決まった金額を長期にわたってコツコツ積み立てることこそが、資産形成の基本です。ここからは、iDeCo(イデコ=個人型確定拠出年金)を含む、確定拠出年金制度についてぜひ理解を深めていただきたいと思います。お勤め先に企業型の確定拠出年金制度が導入されている方も、基本的な仕組みは個人で加入するiDeCoと同じです。

iDeCoのメリットは、

(1)月々の掛金が所得から全額控除されるので、その分、所得税・住民税を節税できること

(2)投資で得た利益や配当が非課税になること

(3)60歳以降、年金や一時金として受け取るときにも控除が受けられること

の3点です。

中でも(1)の所得控除による節税効果は絶大です。会社員か個人事業者か、被保険者区分によって掛金の上限額は異なりますが、所得がある方なら、掛金を拠出する「だけ」で節税メリットを享受できます。楽天証券なら、月々の掛金は最低5,000円。まずは無理のない範囲で始め、年1回掛金額を変更できるので、昇給などのタイミングで少しずつ掛金を増やしていくと良いでしょう(篠田)。

Q つみたてNISAのメリットは?自分にもできる?

A 節税効果はiDeCoと比べ劣るものの、併せて活用することで更に効率的な資産形成が可能!

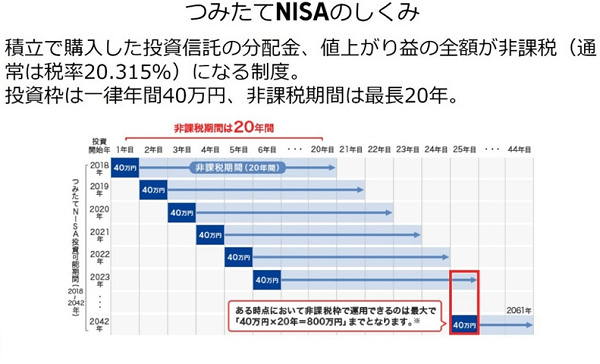

つみたてNISAは、毎年40万円までの投資で得た利益が、最長20年間、非課税になる制度です。iDeCoのような所得税の節税効果はありませんが、60歳までは原則、掛け金を引き出せないiDeCoと違い、いつでも資金を引き出せるため、教育資金や住宅取得資金づくりにも役立ちます。年間40万円、つまり月々約3万3,000円を上限に、積立投資ができます。選択できる商品は、金融庁が適格商品として認定した投資信託に限定されています(篠田)。

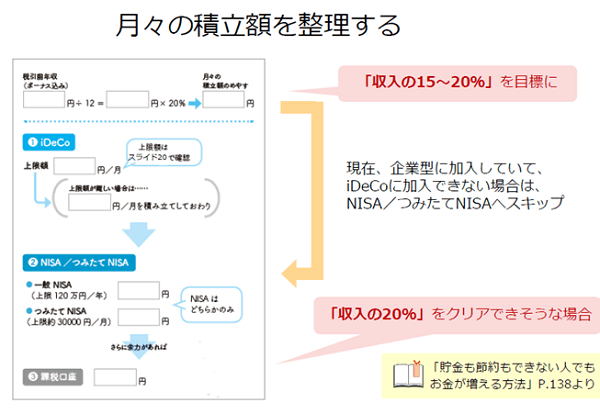

収入の15%が理想。試算してみよう!

Q 20代なら収入のうち、いくらぐらいのお金から始めるのがいい?

A 20代なら収入の15%、30代なら20%が理想です

資産形成に回すお金は、まだ収入が安定しない20代のうちは収入の15%程度、30代になったら20%くらいまで引き上げるのが理想です。iDeCoとつみたてNISAの両方使い、毎月5万円以上、積立てることができれば、数千万円単位の資金を準備することは決して難しくありません(篠田)。

20代、知っておきたい投資のキホン、3つのポイント

|

●個人の資産形成を後押しする目的で作られた国の制度=iDeCoとつみたてNISAは徹底的に活用すべし ●制税効果の大きい順に積立を始め、月収の15%~20%を投資に回すことを目指す。 ●つみたて投資は価格が下がったときにたくさん買えるというメリットがある。途中で値下がりしても気にせず、こつこつ長期間、ほったらかしで続けることが大切。 |

お金じゃなくても投資ができる!楽天証券ポイント投資

セミナー後半では、楽天グループならではの投資法についても、楽天証券広報の松﨑裕美から解説がありました。投資を始めたい、でも損するのが怖い…という人におすすめなのが楽天証券の「ポイント投資」。楽天市場のお買い物や楽天学割などで貯まった楽天ポイント(通常ポイント)を使い、投資信託や国内株式などを実際に購入して投資デビューできるサービスです。

松﨑裕美

|

▼松﨑裕美 楽天証券株式会社 経営企画部 広報 マネージャー |

使って貯めて運用して!楽天ポイントを有効活用

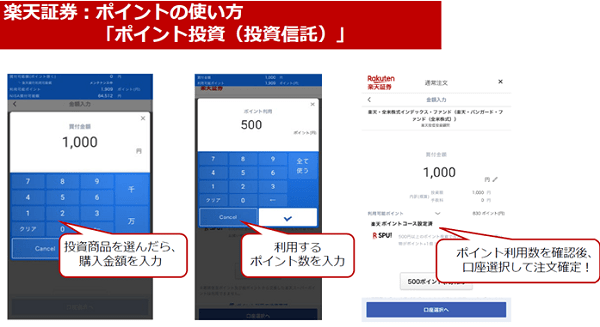

Q 楽天ポイントで投資できるって本当?

A 口座開設後、楽天ポイントコースを選択すればOK!

「ポイント投資」とは、楽天グループを利用して貯まった楽天ポイントを使って、楽天証券で投資ができるサービスです。楽天証券で口座を開き、投資信託や国内株式などを購入する際、ポイントコースを設定して、何ポイント分購入したいかを入力するだけでOK! 投資信託は100円以上1円単位で購入できるため、コンビニの新商品をお試し買いする感覚で始められるのも、心理的ハードルが低く、初心者向きといえるでしょう。投資が初めての方、経験が浅い方、損をするのが怖い方などにぜひ知っていただきたいサービスです(松﨑)。

>>詳しくはこちら「スグ分かる!楽天ポイント投資Q&A 始め方と楽しみ方!」

Q ポイント投資のメリットは?

A 楽天ポイントが貯まりやすくなるなどお得がいっぱい!

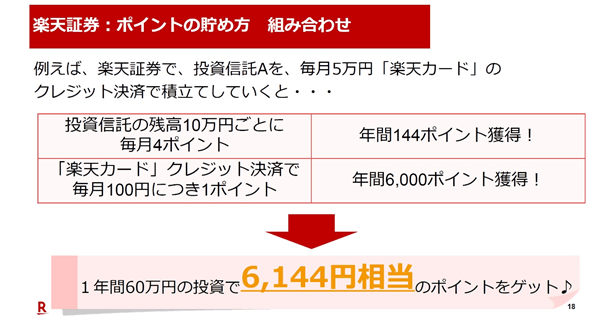

楽天証券であれば、投資信託や国内株式などの購入にも楽天ポイントを使うことができる点に加えて、投資することでポイントが貯まるようにもなります。例えば、「楽天カード」のクレジット決済を使って投信積立をすると、積立額に応じて楽天ポイントを貯めることができます。

また、楽天銀行と楽天証券の口座連携サービス「マネーブリッジ」の「ハッピープログラム」に登録することで、投資信託の残高10万円ごとに4ポイントが毎月貯まるようにもなります。

これ以外にも、500円以上の投資信託を購入する際に楽天ポイントを1ポイントでも使うと、楽天市場でのお買い物でのポイント付与率が+1倍になるプログラム(SPU(スーパーポイントアッププログラム))も!(松﨑)。

上記のように、楽天証券で投資信託を毎月5万円、「楽天カード」のクレジット決済で積み立てていくと、年間60万円の投資で、6,144円相当の楽天ポイントがもらえるなど、資産運用をしながら楽天ポイントももらえ、ダブルでお得に。

また、楽天グループには、「楽天市場」はもちろん、「楽天モバイル」、「楽天でんき」、「楽天ガス」など、日常に欠かせないサービスや、楽天カードと組み合わせると最大2.5%のポイントが還元されるキャッシュレス決済サービス「楽天ペイ(アプリ決済)」などもあり、楽天ポイントをどんどん貯めていくことができます。

こうして貯めたポイントがあるかないかでは、長期視点で見ると、かなりお財布の中身が変わってきます。楽天ポイントを活用して、自分の生活に少しづつゆとりを作っていくのもよいことだと思います(松﨑)。

――――――

「老後2,000万円問題などを耳にして将来を不安に感じていましたが、セミナーを聴いて、まずはつみたてNISAでインデックス投資してみたいと思いました」といった参加者の声も上がり、盛況のうちに終了したセミナー。iDeCoやつみたてNISAを使った長期定額積立投資を始める20代の若者が今後ますます増えそうです!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。