![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

投資の節税対策ウソホント(1)資産運用と税金は切り離せない?

ほとんどの人は資産運用で利益が出たときの税金について、それほど気にすることもないと思います。同年、同一金融機関での取引なら、特定口座(源泉徴収あり)を利用することで、売買損益や利息・配当・分配金の損益通算を金融機関が代行してくれるからです。

しかし、運用額の大小にかかわらず、税金の仕組みを理解することや、確定申告の活用法を知ることは、運用成果の違いに現れます。特に長く運用を続けている人や複数の金融機関で運用している人は、ぜひこのまま読み続けてください。

では、どんなときに確定申告をする必要があるのか、解説していきます。

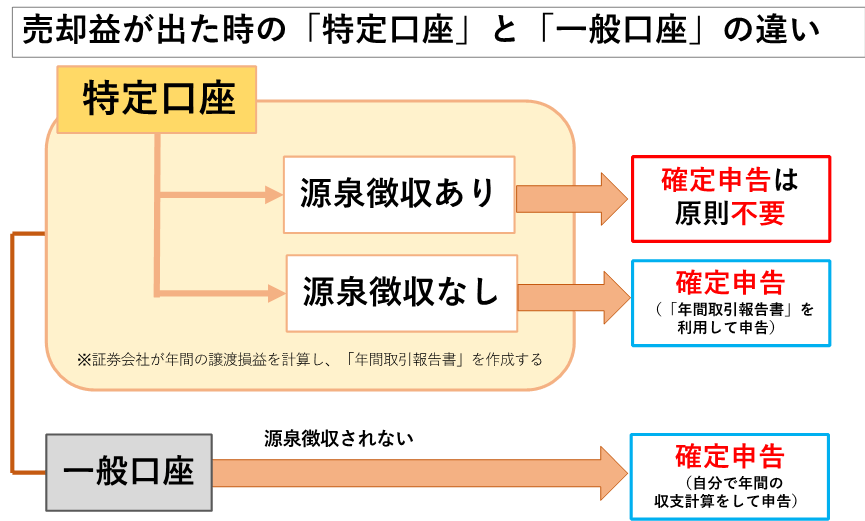

売却益が出たとき、確定申告が必要な場合がある

特定口座、一般口座での売却益(譲渡所得)に対して、確定申告が必要な場合があります。詳しくは下図でご確認ください。

一方、配当金や利息、分配金については特定口座、一般口座にかかわらず源泉徴収されているので、改めて申告をする必要はありません。そして、NISA(ニーサ:少額投資非課税制度)口座は非課税なので、確定申告は不要です。

ここまでの部分は税金を納める手続きの知識なので、「知っているよ」という方も多いでしょう。しかし、これだけでは「確定申告を活用」には至っていません。納めるべき税金は払って当然ですが、適切に対応すれば払う必要のない税金分が還付されることがあります。いよいよ次の項で詳しくご紹介します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)