カネの切れ目は縁の切れ目。愛情が豊かな家庭でも、うまくいかない家計には不幸が忍び寄るものです。このシリーズでは、本当にあった家計の事件を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

お悩み

資産運用の利益にかかる税額にショック!何とかならないの?

田丸雄二さん(仮名)会社員・53歳(既婚)

田丸さんは夫婦共働きで生活をしています。年末が近づいてきたので、年末調整に合わせて年間の運用収支を見直していました。

田丸さんは現在、複数の金融機関で取引しており、含み益(評価益)が出ているものもあれば、含み損(評価損)が膨らんでいるものもあります。加えて今年は、親からいくつもの株式や投資信託を相続したので、自分でも運用資産の状況が把握できなくなってしまいました。

そこで、とりあえず含み益が出ている商品はいったん売却して、含み損になっている商品はもう少し様子見をしようと考えていました。

しかし調べていくうちに、売却時の利益に対して20%ほどの税金がかかることを知り、思っていたより利益が減ることに、売っていいものか悩み始めました。

資産運用の利益をなるべく減らさない方法はないのでしょうか?

投資の節税対策ウソホント(1)資産運用と税金は切り離せない?

ほとんどの人は資産運用で利益が出たときの税金について、それほど気にすることもないと思います。同年、同一金融機関での取引なら、特定口座(源泉徴収あり)を利用することで、売買損益や利息・配当・分配金の損益通算を金融機関が代行してくれるからです。

しかし、運用額の大小にかかわらず、税金の仕組みを理解することや、確定申告の活用法を知ることは、運用成果の違いに現れます。特に長く運用を続けている人や複数の金融機関で運用している人は、ぜひこのまま読み続けてください。

では、どんなときに確定申告をする必要があるのか、解説していきます。

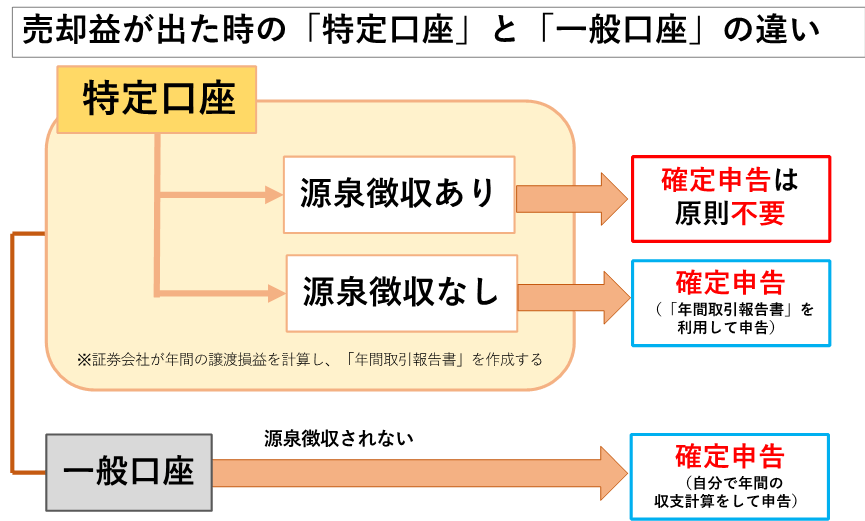

売却益が出たとき、確定申告が必要な場合がある

特定口座、一般口座での売却益(譲渡所得)に対して、確定申告が必要な場合があります。詳しくは下図でご確認ください。

一方、配当金や利息、分配金については特定口座、一般口座にかかわらず源泉徴収されているので、改めて申告をする必要はありません。そして、NISA(ニーサ:少額投資非課税制度)口座は非課税なので、確定申告は不要です。

ここまでの部分は税金を納める手続きの知識なので、「知っているよ」という方も多いでしょう。しかし、これだけでは「確定申告を活用」には至っていません。納めるべき税金は払って当然ですが、適切に対応すれば払う必要のない税金分が還付されることがあります。いよいよ次の項で詳しくご紹介します。

投資の節税対策ウソホント(2)税の仕組みをうまく活用する方法とは?

まずは、確定申告によって節税できる、特に覚えておきたい3つのケースを紹介します。

投資の節税対策のホント1:特定口座(源泉徴収あり)と、それ以外の口座や他の金融機関での取引を損益通算できる

特定口座とそれ以外の口座の損益、他の金融機関での取引は、確定申告をすることで譲渡益税の還付を受けることができます。年間取引とは、約定日ではなく受渡日ベースになるので、年末に損益通算を狙った売買をするときは、受渡日に注意してください。

投資の節税対策のホント2:売買損失を繰り越しできる

年間収支が損失となった場合、この損失を3年間に限り繰り越すことができます。ただし、最大3年間、損失を繰り越すためには、取引をしていない年でも毎年、確定申告をする必要があります。

投資の節税対策のホント3:海外株式、海外ETFなどの配当金受け取りで控除を受けられる

特定口座(源泉徴収あり)を選択して取引していれば、海外株式、海外ETF(上場投資信託)であっても、売却益は原則「租税条約」を結んでいる外国では課税されず、国内のみで課税されます。

一方、配当金(分配金)は現地でも課税されているため、確定申告をしなければ海外(米国株式なら原則10%)と国内(20.315%)の二重課税、つまり税金を支払い過ぎていることになってしまいます。そこで配当金(分配金)は、「外国税額控除制度」を利用し確定申告することで、二重課税分の一部を控除することができます。

税金を還付してもらうためにも、自発的に行動しなければいけないケースが多々あります。利益が出た場合だけでなく、損失が出たときにもうまく制度を活用することを心がけましょう。

投資の節税対策ウソホント(3)確定申告の思わぬ落とし穴とは?

手続きする負担を除けば、税制面ではメリットしかないように思えます。しかし社会保障の面から見ると実はデメリットの方が大きい場合があります。

投資の節税対策のウソ1:確定申告をすれば必ず節税できて、メリットのほうが大きい

社会保障の観点では、売却した投資金額は収入と見なされるケースがあります。それによって各種控除から外れたり、保険料の支払額が増えたり、医療費などの自己負担額が増える可能性があります。

これは特にシニア世代の人にとっては大きな支払い負担増につながりかねません。特に注意が必要な例を以下でご紹介しますので、注意しておきましょう(2020年11月24日現在)。税金還付が期待できるとしても、あえて確定申告をしない方がメリットのある場合もあります。

投資の節税対策のウソ2:確定申告をしても、配偶者控除には関係ない

配偶者の年収が103万円以上になると、配偶者控除から外れます。売買損失の繰り越し控除後に株取引などで利益が出た場合、そのまま合計所得に査定されます。

そうなると扶養者の合計所得が増え、配偶者控除や健康保険の扶養から外れたりする場合もあります。

投資の節税対策のウソ3:国民健康保険料に影響は出ない

保険料率は自治体によって異なりますが、加入者の所得金額に料率を乗じて保険料を算出しています。そのため、複数の金融機関の取引や繰り越した譲渡損失を損益通算するために確定申告をすることで、所得が増えれば、支払う保険料が増える場合もあります。

投資の節税対策のウソ4:介護保険料に影響は出ない

65歳以上の人の介護保険料は市区町村ごとに9段階(一部例外地域あり)の所得層別に決められていて、こちらも売買損失の繰り越し控除前の金額で算定されます。そのため、医療費の窓口負担と同様に、翌年に大きく収益が出たときに大きく保険料が変わるので注意が必要です。

投資の節税対策のウソ5:介護保険の自己負担割合は変わらない

サービスを受ける本人の合計所得金額や年金収入によって負担割合が1~2割に変動する場合があります。要介護認定の場合、1割負担が2割負担になると、月1万円以上も自己負担分が増える場合もあります。さらに2018年8月から年収340万円以上の介護保険の負担が3割になっているので、注意が必要です。

投資の節税対策のウソ6:医療費の窓口負担に影響はない

医療費の自己負担割合は、70~74歳で2割、75歳以上は1割が原則です。ただし、単身なら年収383万円、夫婦なら520万円を超えると、「現役世代の人と同程度」の所得があると見なされ、3割負担になります。控除額と医療費負担増を天秤にかけて判断したほうがいいでしょう。

投資の節税対策のウソ7:利益があれば税金を支払う必要がある

そして、利益があれば税金を支払う必要があると考えがちですが、年間取引の利益が20万円以内の場合はそうとも限りません。

国税庁のウェブサイトを見ると、「給与所得の収入金額の合計額から、所得控除の合計額を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く)の合計額が20万円以下の方は、申告は不要」と記載されています(詳細は国税庁ウェブサイト「確定申告が必要な方」へ)。

この各種の所得金額の合計額20万円の範囲には、原則、源泉徴収されている配当金は含まれません。つまり、人によっては売買による利益が年間20万円以内であれば税金がかからないと考えられます。ただし、この場合は特定口座(源泉徴収あり)を選ぶと売買の都度、源泉徴収されてしまうことに注意が必要です。そのため、取引金額が大きくないうちは、あえて特定口座(源泉徴収なし)を選ぶという選択肢もあります。

家計の救済策

資産運用は増やすことだけに注目せず、税制を活用することも大事

税金の仕組みを知り、場合によって確定申告を利用することを知っておかなければ、余分な税金を支払ってしまうことになります。

取引が非課税になるという話題では、NISAやiDeCo(イデコ:個人型確定拠出年金)に関する情報を知る機会は多いと思いますが、当然税金の仕組みはそれだけではありません。

資産運用は、単に運用で資産を増やすことだけではなくもっと広い目線で考えることで、より大きなメリットを受けられるようになるでしょう。

【要チェック】

リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。