![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

NTTの株価は「買収される側は買い、買収する側は売り」のセオリー通りに

反対に、今度はTOBを仕掛ける側のNTTの株価の動きについても見ていきます。

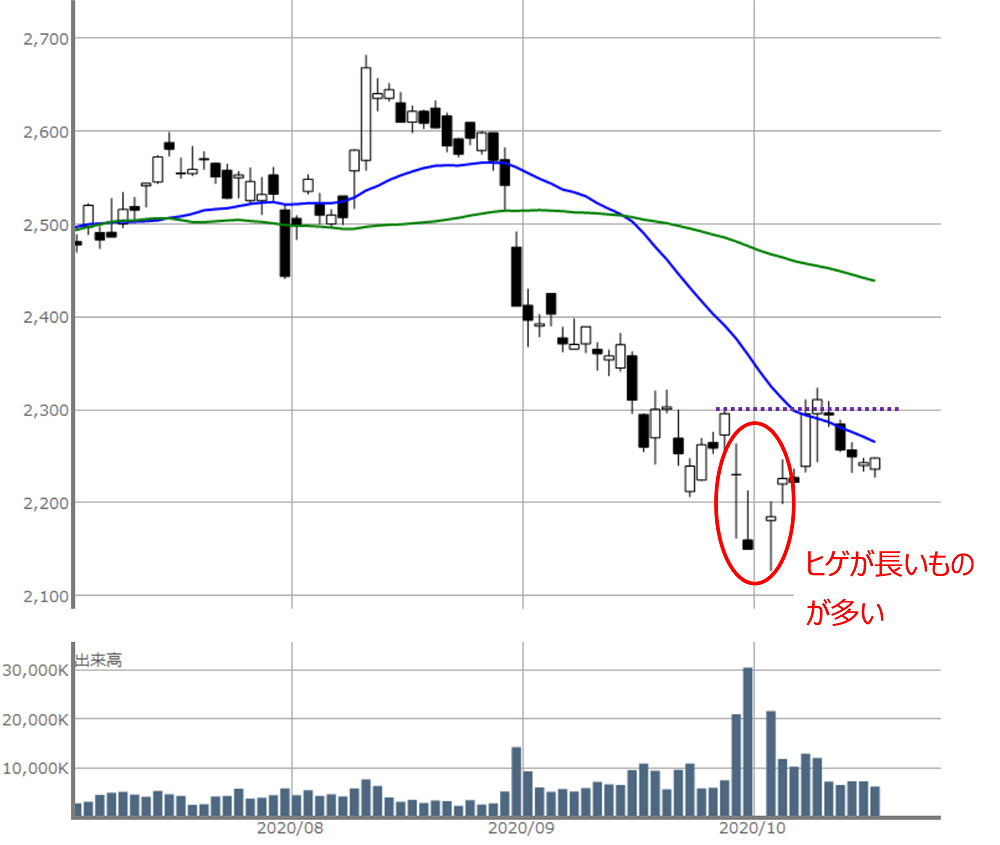

(図2)NTT(東1:9432)の日足チャート

出所:MARKETSPEEDⅡを元に筆者作成

TOBの観測報道が出たのが9月28日の夜だったので、株式市場が反応したのは翌29日からです。株価の反応は、一段安となった後にTOB発表前の株価を超える反発を見せ、再び低迷しているという値動きです。

NTTが今回のTOBを行うのに、4兆円以上という巨額の資金が必要になると言われています。過去の事例を見ても、最大のTOB案件であるだけに、財務や業績に対する負担と影響が重くなるのではという懸念があるというのが株安の背景です。一般的なM&A(買収や合併)のセオリーとして、「買収される側は買い、買収する側は売り」というのがありますが、TOBもM&Aの手段のひとつですので、セオリー通りの反応と言えます。

ただし、ローソク足の形を見ると、安値圏ではいわゆる「ヒゲ」の長いものが目立っています。ヒゲの長さは投資家の揺らいだ気持ちを表すとされていますが、確かに財務負担が懸念されるものの、ドコモを完全子会社化することによるメリットも期待できるという見方も根強いと見ることができるわけです。今後のNTTの中長期の方向性は、TOBにかかったコストに見合う成長につなげられるかどうかがカギになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)