普段取引している銘柄がTOBに関わる可能性も

つい先日の2020年9月29日、NTT(日本電信電話、東1:9432)が「NTTドコモ(東1:9437)に対してTOB(株式公開買い付け)を行う」と発表したことが市場の大きな話題となりました。

2020年に入ってからのTOB件数を数えてみると、10月16日時点で50件あります。前年(2019年)も59件ありましたので、実はTOB案件は意外と多いことに気付かされます。

確かに、伊藤忠によるファミリーマートへのTOB、コロワイドによる大戸屋ホールディングスへのTOB、ヤフーによるZOZOへのTOBなど、思い出そうとすればいくつか例を挙げることができますし、普段取引している銘柄がTOBに関わる銘柄となるケースがあっても不思議ではありません。

そもそも、TOBは、「Take Over Bid」の頭文字をとったもので、上場企業の株式を、取引所を通じた売買ではなく、市場外で条件を提示して買い付けることを指しています。

簡単に言うと、「一定期間のあいだ、株式を○○円で○○株買うので、売りたい人は申し込んでね」というわけです。大抵の場合、株式を売ってくれる投資家を募るために、提示される買い付け価格は取引所の株価よりも高く設定されます。これにより、短期間で大量の株式を一気に取得することが期待できます。

TOBが行われる主な目的は、主に上場会社の経営の実権を握ったり、買収したりすること、もしくはその防衛策としての自社株買いや株主の変更などです。より多くの株式数を保有するほど、その企業に対する影響力を行使することができるわけですが、株式の保有割合と影響力については、ざっくり以下のような感じです。

保有比率33%超……重大な決定事項を拒否することが可能

保有比率50%超……社長や役員などの選任を行うことが可能

保有比率66%超……会社の合併や事業の譲渡などより重大な決定を行うことが可能

保有比率100%……完全子会社化

完全子会社化を目指すTOBは株価上昇に繋がる場合が多い

例えば、すでにNTTはドコモの株式を約64%保有する大株主なのですが、今回のTOBによって、保有比率100%の完全子会社化を目指しています。TOBの条件も1株当たり3,900円となっており、基準となる9月28日の終値(2,775円)と比べると、40.5%というかなりの上乗せ金額です。

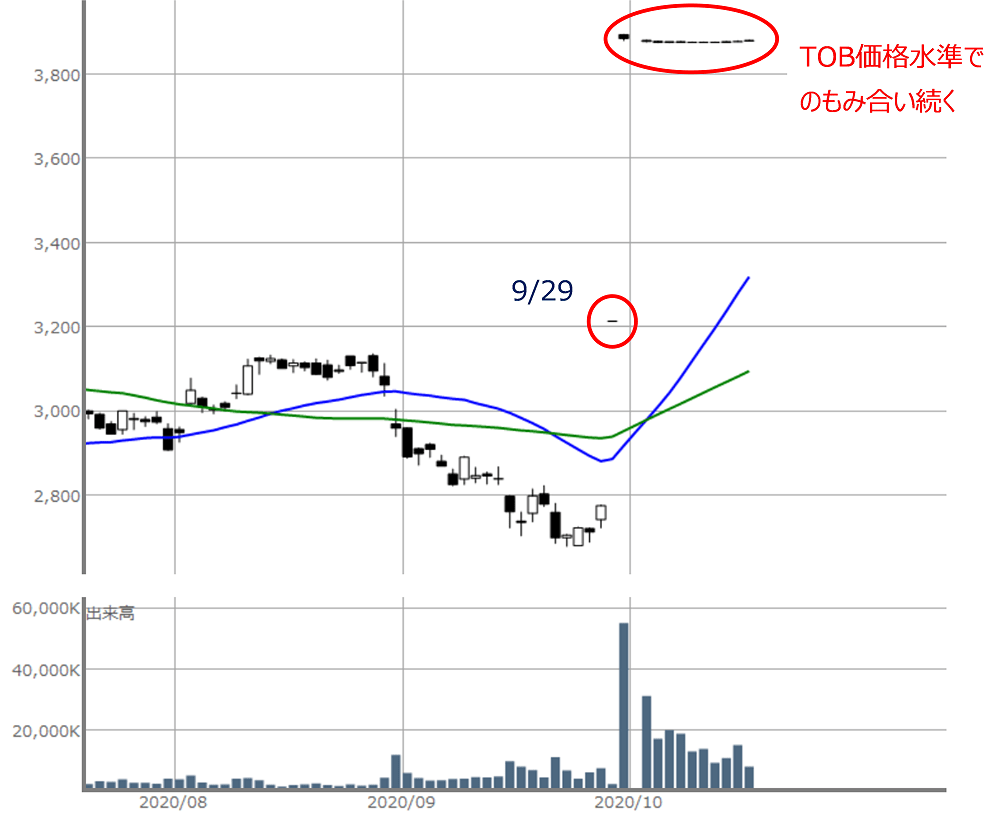

実際にドコモのチャートを見ると、株価はTOBが発表されて以降、TOB価格の3,900円水準までストップ高を挟んで上昇し、その後はほぼ横ばいでの推移が続いています。

(図1)NTTドコモ(東1:9437)の日足チャート

このように、完全子会社化を目指すTOBは全ての株式を買い取って、上場廃止が前提となるため、多くの場合は株価もTOB価格に合わせて上昇していきます。

TOB発表前からドコモ株を保有していた投資家にとっては、思わぬキャピタルゲイン(売却益)を得ることになったのかもしれませんが、ドコモ株を長期保有することでインカムゲイン(配当金による利益)を期待していた投資家にとっては、代替となる高配当銘柄を探す必要があるなど、少し残念だったのかもしれません。

NTTの株価は「買収される側は買い、買収する側は売り」のセオリー通りに

反対に、今度はTOBを仕掛ける側のNTTの株価の動きについても見ていきます。

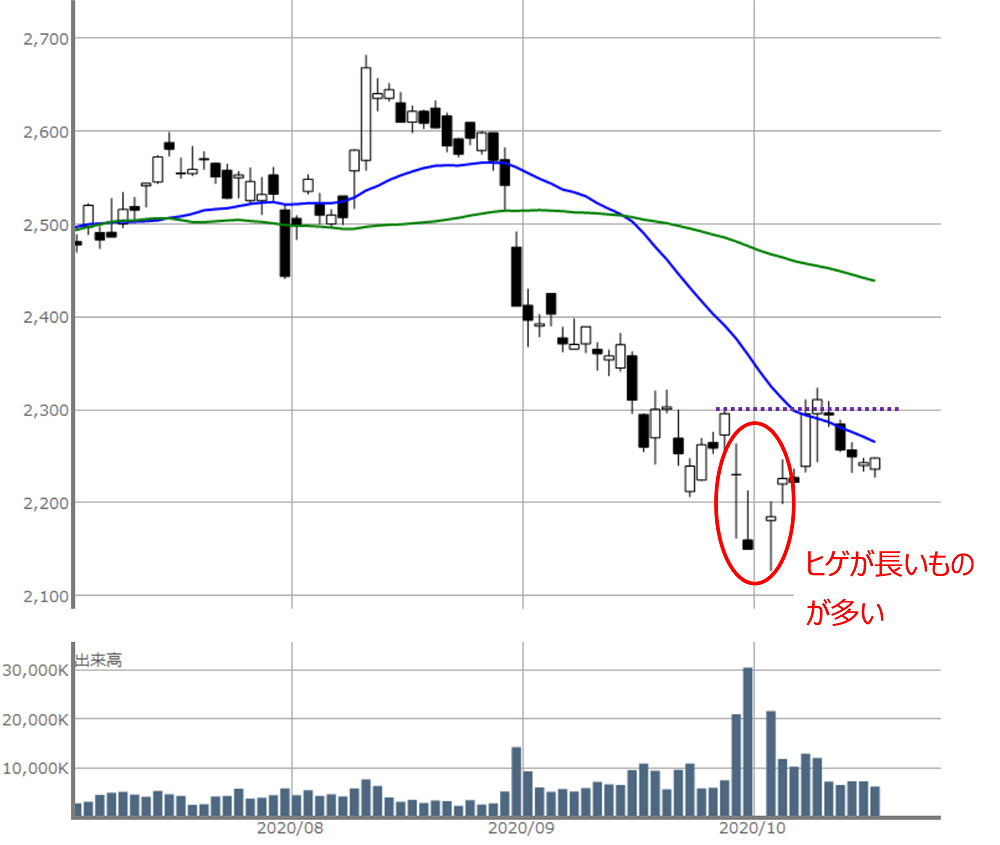

(図2)NTT(東1:9432)の日足チャート

TOBの観測報道が出たのが9月28日の夜だったので、株式市場が反応したのは翌29日からです。株価の反応は、一段安となった後にTOB発表前の株価を超える反発を見せ、再び低迷しているという値動きです。

NTTが今回のTOBを行うのに、4兆円以上という巨額の資金が必要になると言われています。過去の事例を見ても、最大のTOB案件であるだけに、財務や業績に対する負担と影響が重くなるのではという懸念があるというのが株安の背景です。一般的なM&A(買収や合併)のセオリーとして、「買収される側は買い、買収する側は売り」というのがありますが、TOBもM&Aの手段のひとつですので、セオリー通りの反応と言えます。

ただし、ローソク足の形を見ると、安値圏ではいわゆる「ヒゲ」の長いものが目立っています。ヒゲの長さは投資家の揺らいだ気持ちを表すとされていますが、確かに財務負担が懸念されるものの、ドコモを完全子会社化することによるメリットも期待できるという見方も根強いと見ることができるわけです。今後のNTTの中長期の方向性は、TOBにかかったコストに見合う成長につなげられるかどうかがカギになります。

次回:実際の取引や投資判断へどう生かす?

これまで簡単にTOBについて見てきましたが、ドコモの例のように、「TOBされる側の株価は、上乗せ金額の分だけ上昇しやすい」という特徴があります。ただし、そうとも限らないケースも存在しています。「友好的TOBと敵対的TOB」や「全部買い付けと一部買い付け」、「TOB合戦による価格引き上げ」などの違いによって、TOBといってもさまざまなパターンや背景があって、思っているよりも複雑です。

さらに、TOB対象の株を保有していた場合、「TOBに応じる(買い取りに申し込む)」、「市場で売却する」、「何もしない」などの選択肢から選ぶ必要が出てきますが、どこに気をつけて判断すればいいのでしょうか?

次回はこれらを中心に、実際の取引や投資判断へ生かす考え方について見ていきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。