![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「政策出口」の先送りというサポート

短期的に6~8月には感染抑制と経済回復をはやした相場があるにしても、その後はコロナとの共生、経済正常化までの道のりが長く続く公算です。では、相場の先行き的に悲観的かと言えば、そうではありません。

今回のコロナ・ショックは1930年代の世界大恐慌級と例えられることがあります。しかし、大恐慌は財政の緊縮、金融の引き締めという政策の逆噴射が招いたという教訓が研究されてきました。今回は経済の急激な沈み込みを抑えようと、真っ当に政策の全エンジンを一斉噴射しています。

それでも水面上に顔を出せるのは2~3年後となると、その間のマクロ経済はデフレ色が濃く、企業も家計も債務負担に圧迫され、政策の効果への疑問もくすぶるでしょう。ただし、その分、政策サポートは継続されるとの見立てが妥当でしょう。既に財政政策、金融政策の節度を度外視して大盤振る舞いした当局者は、自ら増税や金融引き締めへと「出口」を急いで、回復への道筋を壊すことは想定しがたいのです。

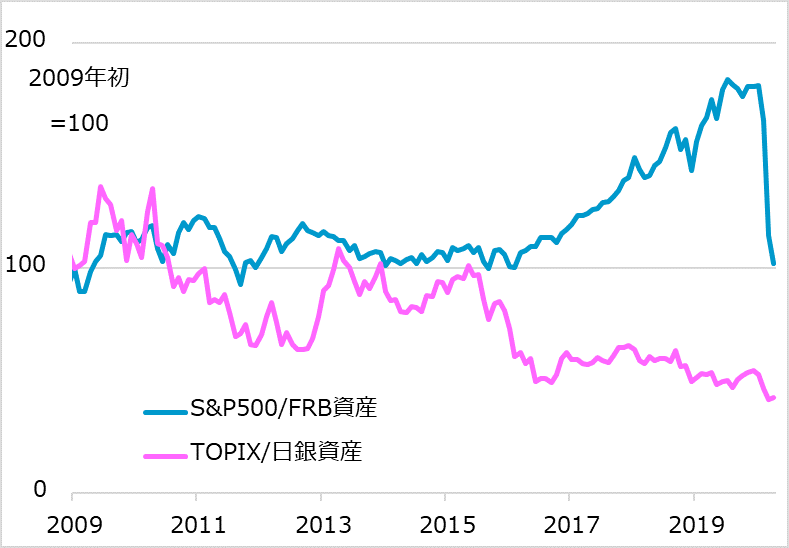

1~2年中に治療薬・ワクチンの開発めどが立てば、市場は、脱「社会的距離」の経済への復帰を織り込み始めるでしょう。これによる脱デフレ感で期待インフレ率が上がる一方、政策サポートが後ズレする状況は、経済と政策のダイナミズムの歯車がかみ合う米国で、まず現れやすいと想定します。実質金利の低下も手伝って、潤沢に供給されたドルが動き出すこと自体が金融緩和効果の発現を意味します。リターンを求めて、米株式市場に流入し、量的金融緩和のサポート効果も効きやすくなります(図表5)。

図5:量的金融緩和と株価

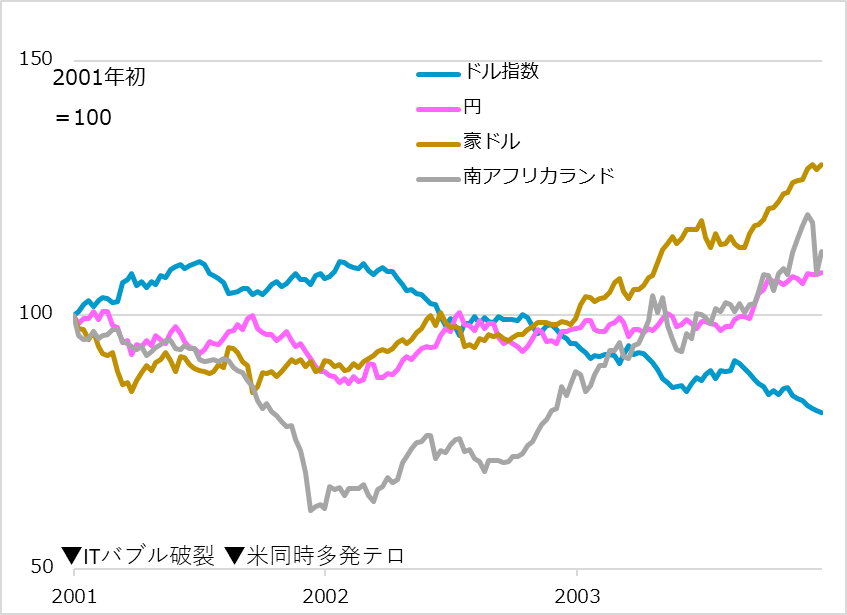

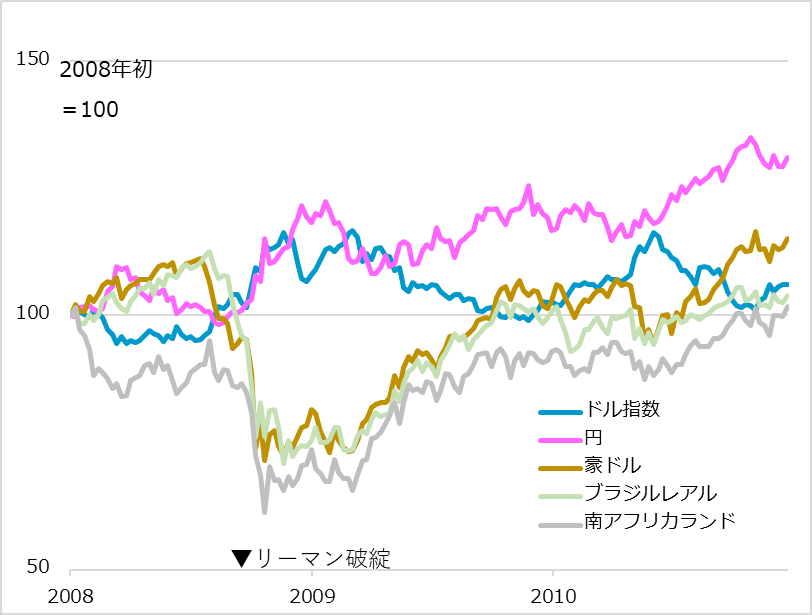

また、危機後に金融緩和効果が現れてドル安になると、新興国の復活にもつながります(図表6・7)。この場面のドル安は円高を促し、日本株は出遅れがちですが、そこは逆に、米株式、新興国の相場を捉えてから日本株のキャッチアップに備える時間差投資のチャンスになるでしょう。

さらにその先では、政策の出口としての増税など、経済と市場への圧迫材料も想定されます。しかし、ひょっとしたら、主要国の全てが政府も企業も家計も債務に圧迫される世の中では、インフレを希求する声が優勢になるかもしれません。

図6:ショック後の為替動向(2001~2003年)

図7:ショック後の為替動向(2008~2010年)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)