![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

重くなった相場が直面するリスク

イメージどおりに7~8月に株式相場が上値トライをしつつも、半値超えの足取りが鈍くなると、やがて以下の諸リスク要因が再評価される番になりやすいでしょう。それによって、9~12月の反落リスクが無視できない、という警戒を拭えずにいます。

1:経済は全治3年?

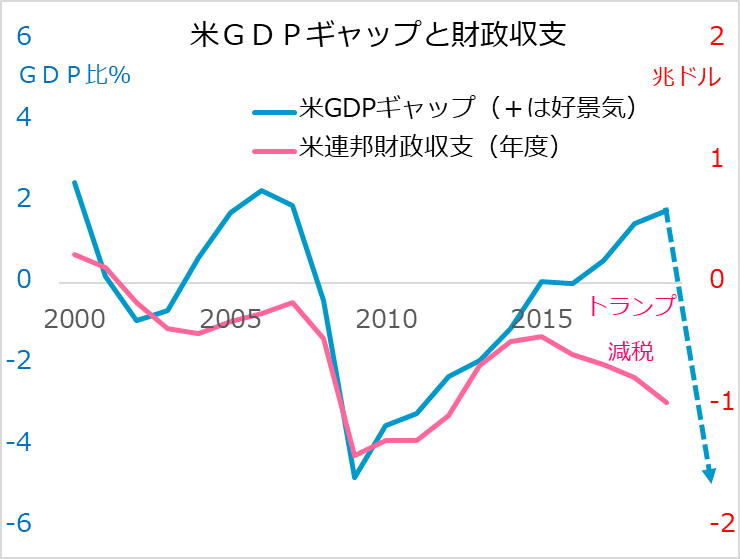

経済の初期の失地回復がいくら速く見えても、正常軌道(GDP[国内総生産]ギャップ0以上)への復帰には2~3年を要する公算です(図表4)。社会的距離を保つ経済はコロナ以前の効率性には到底及びません。サプライチェーンもすぐフル稼働とはいきません。企業も家計も受けた公的信用や支払猶予は、あくまで債務として重くのしかかります。相場は経済改善の遅さへのもどかしさを見せ始めるでしょう。

図4:米国のGDPギャップと財政収支

2:経済再開派と慎重派の確執

新型コロナウイルス感染のピーク感とともに、経済再開を求める声が強まります。しかし、感染抑制と経済活動はトレードオフ(一方を取れば一方がダメになる関係)であり、堂々巡りは不可避と考えるのが現実的でしょう。北半球の夏場に感染が落ち着いても、秋冬の再燃への不安が相場へのリスクになるでしょう。

3:米大統領選挙もコロナ次第

コロナ・ショックを受け、米大統領選挙の行方も混沌(こんとん)としています。トランプ米大統領の共和党が経済再開派、バイデン候補の民主党が慎重派と色分けされます。新型コロナウイルス感染の第2波が11月の選挙前にあるか否かだけで、選挙結果が動きかねない不確実性が続くでしょう。

4:米中確執の先鋭化

米大統領選挙の不確実性はトランプ政権のストレスとなり、その捌(は)け口として中国への強硬姿勢が想定されます。中国は中国で、米欧がコロナ対策に追われる中、いち早くコロナを克服したことを喧伝(けんでん)し、独自の国際的地歩を広げるべく動くでしょう。米中対立の先鋭化もまた避けられないと見ています。

5:新興国危機のリスク

先進国の新型コロナウイルス感染にピーク感がある一方、新興国の勢いが凌駕(りょうが)し始めています。不十分な医療体制、限定的な政策能力、社会不安、政治危機、国際的には食料や資源など一次産品の供給が滞る恐れもあります。先進国のみの状況改善で支えられる相場も盤石ではないはずです。

6:欧州という火種

コロナ禍に見舞われたユーロ圏は、共同経済対策の策定で紛糾しました。結局は何らかの合意を見出すお定まりのプロセスですが、問題はむしろ危機収束後、すなわち危機対応という求心力がなくなった後です。各国内で不満が政治を揺るがし、反ユーロ機運を強め、欧州発のリスクオフ感がもたげる恐れがあります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)