![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

7~8月

希望的メイン・シナリオは、少なくとも一大感染地が鎮静化し、経済悪化と政策支援が相応にバランスすること。この条件の下では、株式相場が再び失地回復を模索すると期待されます。

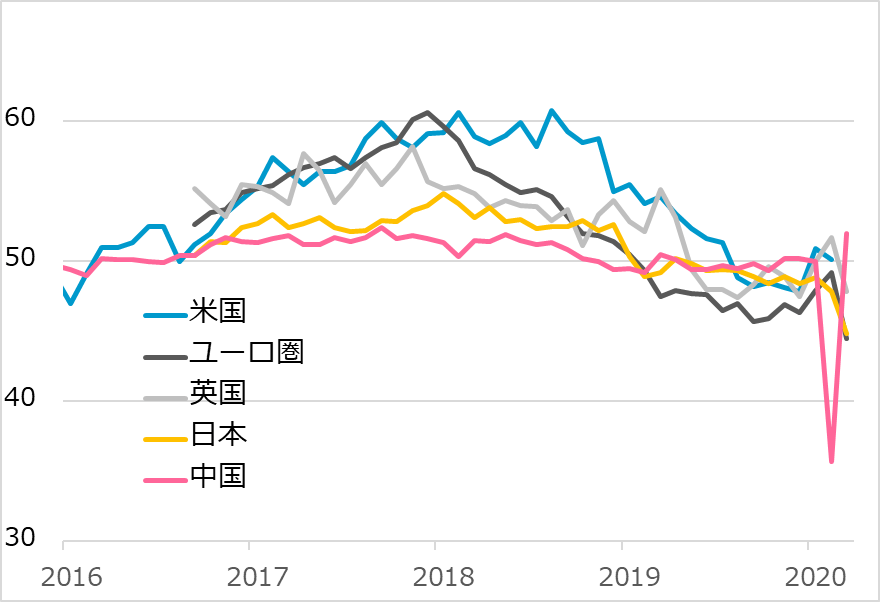

ただし、新型コロナウイルス感染、経済・企業データ、政策効果への細心の注意を怠ることはまだまだできません。その際に、新型コロナウイルス克服、経済回復で先行する中国の動向が指針となるでしょう(図3)。現時点では、感染再燃を警戒して恐る恐る進む国内経済、欧米など外需の落ち込み、巨額の国内債務の制約で大盤振る舞いできない経済対策の力強さを勘案し、回復の力強さより、緩慢さの参考指針になると予想しています。

リスク増殖の悪循環という最悪シナリオについても、念のため確認しておきましょう。

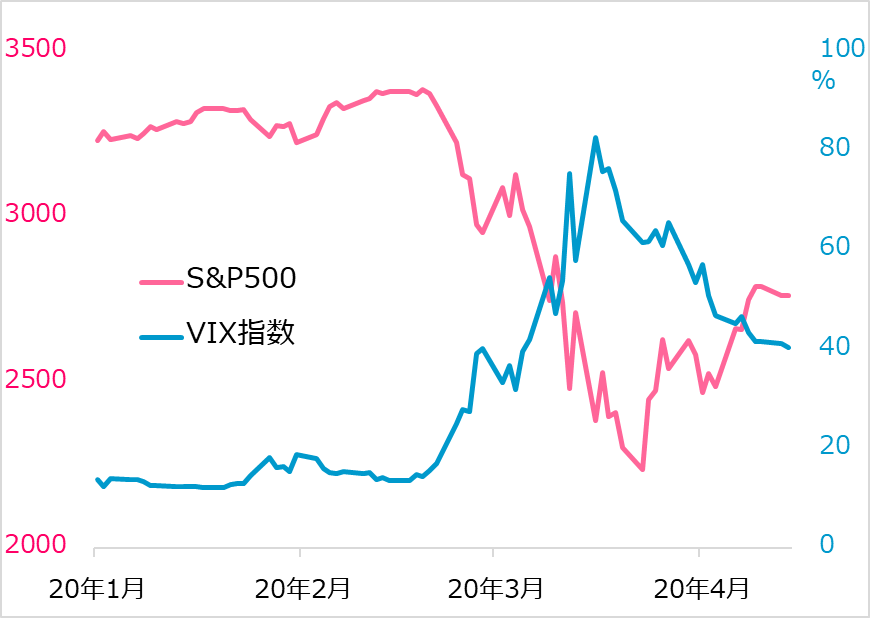

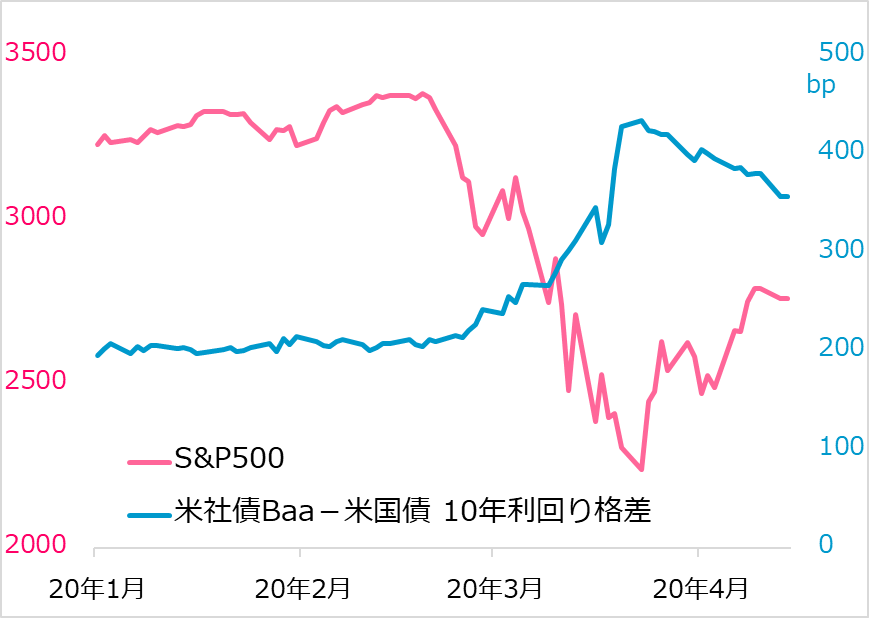

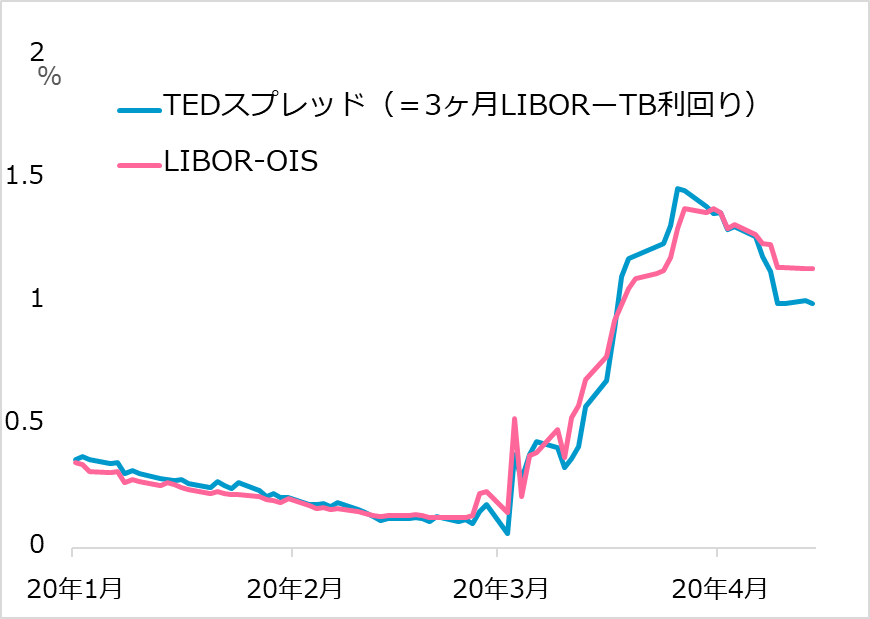

リスク増殖のステップは(1)コロナ感染→(2)株式相場→(3)企業信用→(4)金融機能の順で警戒します。通常の景気サイクルにおいて、相場変節後の反動を大きくするバネは、それ以前に積み上げられた金融ポジションの大きさです。その巻き戻しによって相場下落が大きくなり、損失・負担が重しとなり、信用まひが足枷(かせ)になります。今回は、新型コロナウイルス感染という異なる増殖リスクが冒頭のきっかけとして加わり、今も継続しています。リスク増殖連鎖の各ステップの観測には、(1)新型コロナウイルス感染者数・死亡者数の増加ペースと国・地域、(2)株価とボラティリティ(図4)、(3)低格付け社債利回り(図5)、(4)金融機関取引利回りのプレミアム(図6)が代表的シグナルです。(3)から(4)へとリスクが増殖すれば大恐慌の様相です。株価がぐらついている間は、ウォッチし続けましょう。

図3:米欧英日+中国の製造業PMI(購買担当者景気指数)

図4:米株式相場とボラティリティ

図5:米低格付け社債利回りプレミアム

図6:米金融機関間取引金利プレミアム

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)