今や新型コロナウイルス問題は誰にとっても最大の懸案です。しかし衛生、医療、政治、政策、経済、どの専門家にとっても不確実性を拭えない事態です。市場のシナリオは、風の巻く、切り立った山の尾根の上で、数カ月で日なた側に戻るか、凍った日陰側に滑落し長くとどまるか、明暗多岐に広がっています。

相場の専門家として語れるのは、明快な見通しではありません。現時点で意味のある論点は、先行きがどう不透明で、どこにリスクがあるのか、そして不透明なりにできること、すべきことは何か、でしょう。

このレポートでは、「今そこにあるリスク」として2020年内の評価をアップデートし、「次に来る危機」として2021年を展望します。その中で、投資家としての勝機の捉え方を再確認しましょう。

今そこにあるリスク

4月

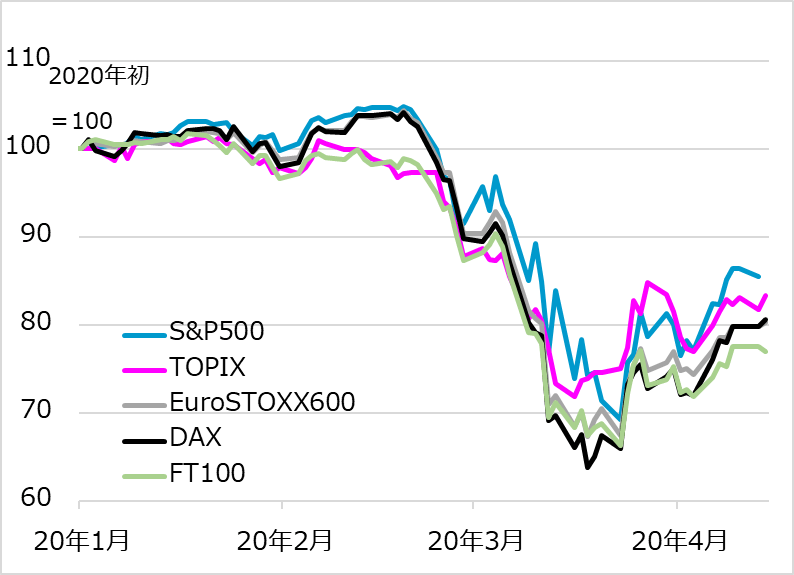

新型コロナウイルス感染症が最も深刻に広がったイタリア、スペイン、米北東部では徐々にピークアウトの兆しが出てきました。株式などリスク資産相場は、3月のパニック的な下落を経て、やや持ち直しています(図1)。相場暴落の初期に殺到する敏感な売り手の逃避行動は一巡し、テクニカルにも揺り戻しが起こりうる段階です。

図1:米欧日の主要株価指数

5月

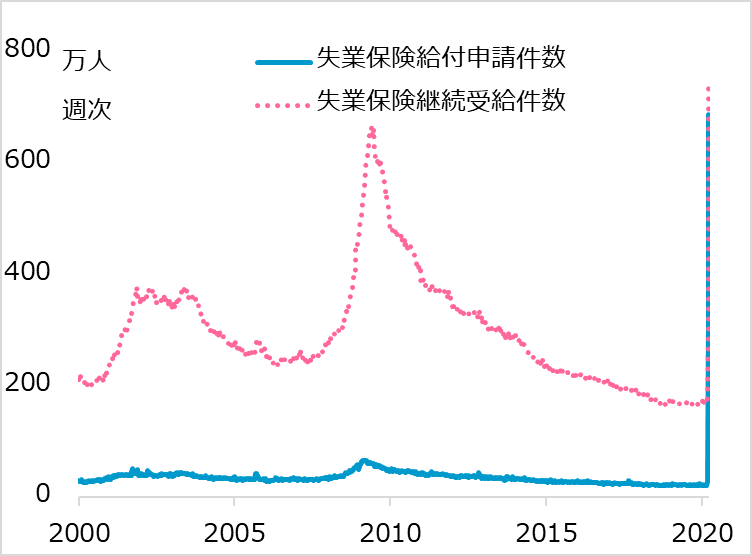

いったん落ち着いた相場が、かつて見たこともないような経済・企業データの悪化に現実に直面する場面です。悪化の先駆けとなった米失業保険給付申請件数は、毎週20万件台から、3月中旬にいきなり300万件台、翌週、翌々週600万件台に跳ね上がりました(図2)。不幸中の幸いとして、瞬間最大風速のような、この突飛な悪化ぶりを先に見て、コロナ・ショックを部分的にカバーする月次指標の3月分の悪化に、市場はいたずらに驚かなくなるかもしれません。それでも、数字の落ち込みを日々見ながら、相場が回復し続けるのは難しかろうと予想します。景況と市況が揃って悪化すると、市場では先行き不安から大恐慌論、長期停滞論も浮上しやすくなるでしょう。

図2:米失業保険申請・継続給付件数

6月

経済・企業の悪化の程度が見えると、次にリスク要因として注視されるのは、総動員された財政・金融政策の効果でしょう。2008年のリーマン・ショックは金融部門の危機でした。健全だった企業部門を後押しし、金融機能を回復させる政策が効果を発揮しました。しかし今回は、大企業も中小企業も、製造業のみならず非製造業も、そして個々人の雇用も、津々浦々まで脅威に晒(さら)され、新型コロナウイルス感染が終息しない限り圧迫され続けます。政策の救済は行き届いているか、規模は十分かが問われるでしょう。政府はGDP(国内総生産)比10%、20%級の規模をアピールしますが、実際の財政資金(いわゆる「真水」)の投入額は相対的に小さいと試算されます。安倍政権が打ち出したGDP比20%級108兆円の政策も、信用支援や財政投融資分を除くと、当座の真水は15兆円ほどと見積もられます。

7~8月

希望的メイン・シナリオは、少なくとも一大感染地が鎮静化し、経済悪化と政策支援が相応にバランスすること。この条件の下では、株式相場が再び失地回復を模索すると期待されます。

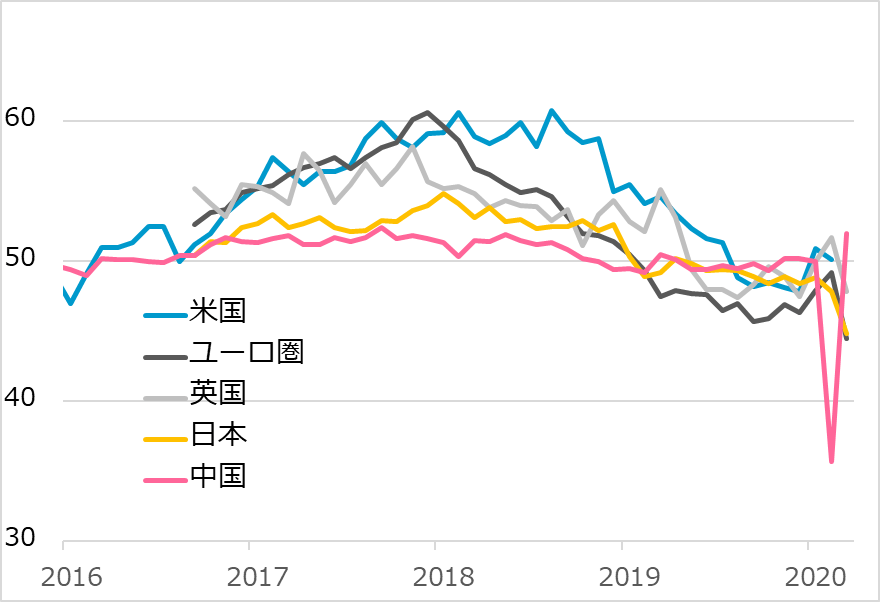

ただし、新型コロナウイルス感染、経済・企業データ、政策効果への細心の注意を怠ることはまだまだできません。その際に、新型コロナウイルス克服、経済回復で先行する中国の動向が指針となるでしょう(図3)。現時点では、感染再燃を警戒して恐る恐る進む国内経済、欧米など外需の落ち込み、巨額の国内債務の制約で大盤振る舞いできない経済対策の力強さを勘案し、回復の力強さより、緩慢さの参考指針になると予想しています。

リスク増殖の悪循環という最悪シナリオについても、念のため確認しておきましょう。

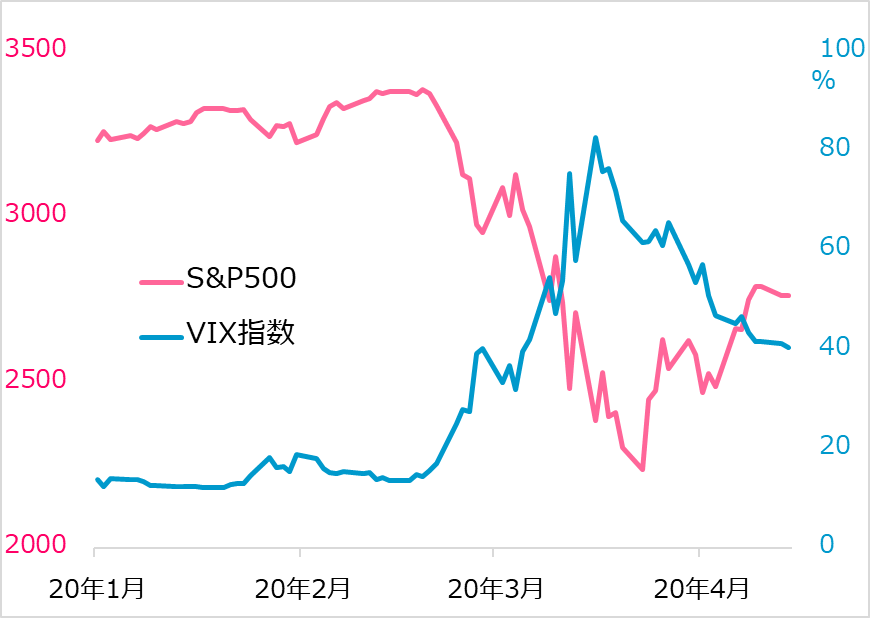

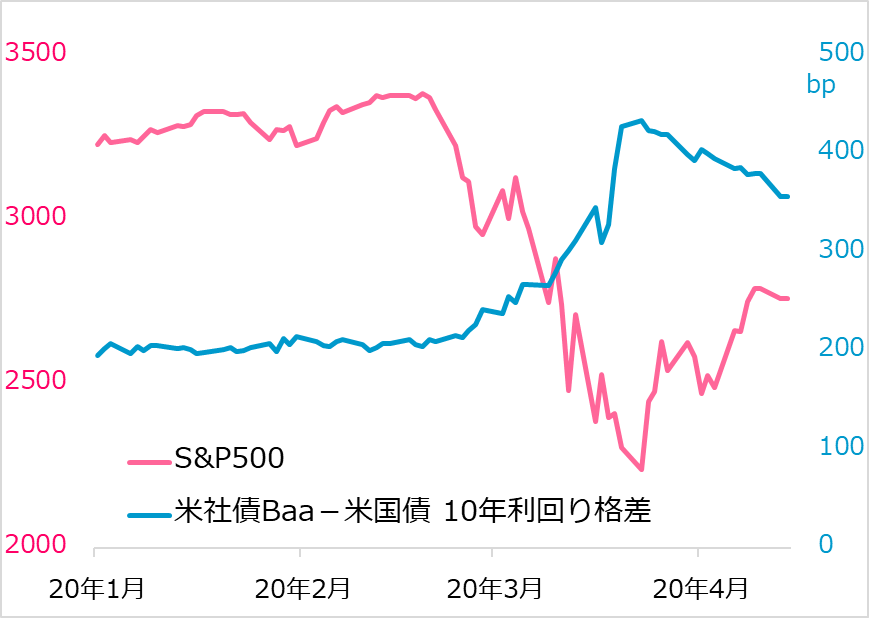

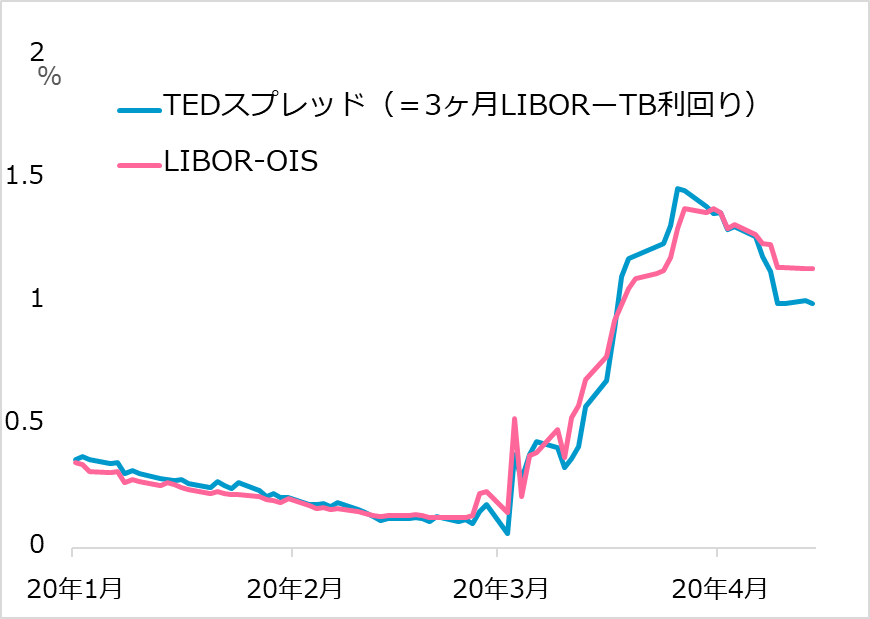

リスク増殖のステップは(1)コロナ感染→(2)株式相場→(3)企業信用→(4)金融機能の順で警戒します。通常の景気サイクルにおいて、相場変節後の反動を大きくするバネは、それ以前に積み上げられた金融ポジションの大きさです。その巻き戻しによって相場下落が大きくなり、損失・負担が重しとなり、信用まひが足枷(かせ)になります。今回は、新型コロナウイルス感染という異なる増殖リスクが冒頭のきっかけとして加わり、今も継続しています。リスク増殖連鎖の各ステップの観測には、(1)新型コロナウイルス感染者数・死亡者数の増加ペースと国・地域、(2)株価とボラティリティ(図4)、(3)低格付け社債利回り(図5)、(4)金融機関取引利回りのプレミアム(図6)が代表的シグナルです。(3)から(4)へとリスクが増殖すれば大恐慌の様相です。株価がぐらついている間は、ウォッチし続けましょう。

図3:米欧英日+中国の製造業PMI(購買担当者景気指数)

図4:米株式相場とボラティリティ

図5:米低格付け社債利回りプレミアム

図6:米金融機関間取引金利プレミアム

次に来る危機

9~12月

治療薬とワクチンの開発、普及に時間を要する以上、新型コロナウイルスと共に生活する期間は長引く公算です。経済や相場の劇的悪化からの反発は、速く大きく現れる場面があるでしょう。しかし留意すべきは、コロナ以前の回復への水準、時間の距離感です。

9~10月は、経済・企業の回復ぶりを見ながら、とかく先行して失地回復を進める株価のスピード調整を、リスク要因として警戒する頃合いかと、思い描いています。相場下落が現実になると、経済低迷の長期化、米大統領選挙の行方、その後の政策支援の後退・出口、米中確執といった懸念が強調されやすくなるでしょう。

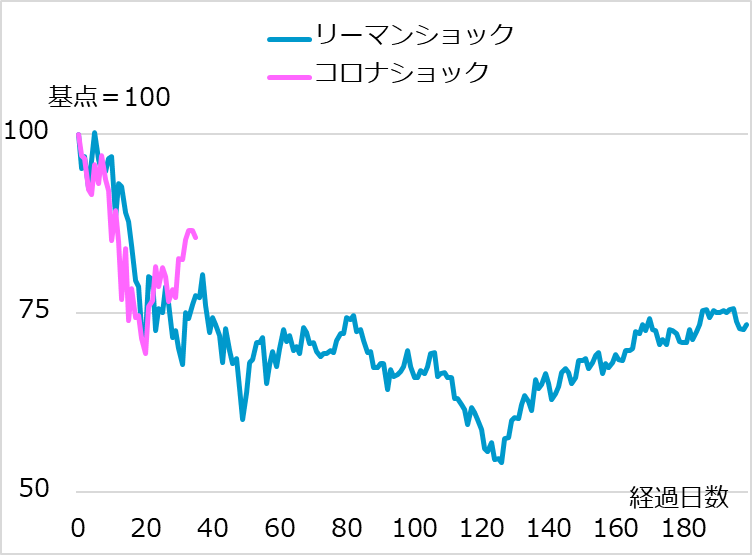

「歴史は繰り返さないが韻(いん)を踏む」(マーク・トウェイン[米小説家])という相場格言があります。図7は、S&P500種株価指数の推移を、リーマン・ショック後と、今回のコロナ・ショックの過程を並べたものです。株式相場は足元で若干持ち直していますが、二番底、三番底は十分ありうると警戒しています。両ケースの比較は既にそこかしこで指摘されており、同様の韻を踏むはずがないという穿(うが)った指摘もあるでしょう。それは「織り込み済み」として説明される現象です。ただし、相場の危機的な暴落後は、次を織り込むポジション構築以上に、既存ポジションの処理や、喫緊の資金の流れなど後遺症的な圧力が優勢な圧力として続きがちです。まして今回、不確実性が大き過ぎる段階では、先行きを織り込む動意も限定的でしょう。

図7:ショック後のS&P500

2021年にかけて

2021年まで視野に入れれば、治療法やワクチンに関して進展を期待して良いでしょう。2020年中、中国に続いて、日米欧も新型コロナウイルス感染が峠を越え、経済が改善に向かえば、相場の堅調シナリオもイメージしやすくなるでしょう。そこであえて、この幸いなシナリオに対するリスク要因として、(1)政策出口とインフレ、(2)新興国危機、(3)円高、を挙げておきます。

(1)政策出口とインフレ

主要国は空前の経済対策を打っていますが、需要刺激というより、需要消失、活動停止に直面する企業、雇用・所得を失う家計への支援措置、言わば、止血・輸血による延命のために緊急にして不可欠の処置です。

今後、新型コロナウイルス問題が燻(くすぶ)り、経済回復がまだ十分でない段階で、追加政策期待が損なわれたり、政策出口の懸念が生じたりすると、市場は神経質になりやすいでしょう。中小企業への公的信用供与という輸血は、無利息無担保であっても、いずれ返済しなければならない債務であることも留意が必要です。

さらに、当面はデフレが懸念されるものの、やがて情勢が落ち着くと、空前の金融緩和と細っている供給サイドとのギャップから、インフレが先行的に芽を出すリスクが留意されます。継続か出口か金融政策の舵取りは非常に難しくなり、市場は動揺しやすくなるでしょう。

(2)新興国危機

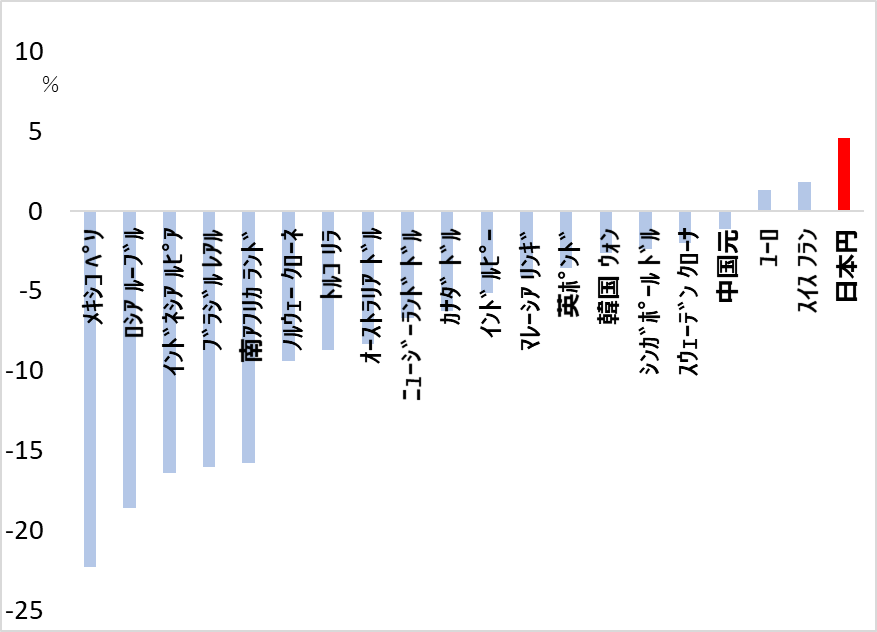

新興国・資源国ではコロナ・ショックで通貨が急落し(図8)、対外債務の圧迫によって、経済が脆弱(ぜいじゃく)化しています。新型コロナウイルス感染が加速する場合、先進国のような医療体制も経済対策余地もないため、経済・金融のみならず、社会も政治も危機に直面する恐れがあります。

先進国は新興国の債務返済を猶予するなど支援に動いています。この危機的事態を回避できれば、やがて世界需要の回復と、米金融緩和効果によるドル下落が、新興国の相場回復の条件として生きてきます脆弱な新興国は、まさに切り立った山の尾根を挟んで、日なた側か日陰側かのシナリオが対峙しています。

図8:主要通貨対ドル騰落率(2月20日~4月1日)

(3)円高

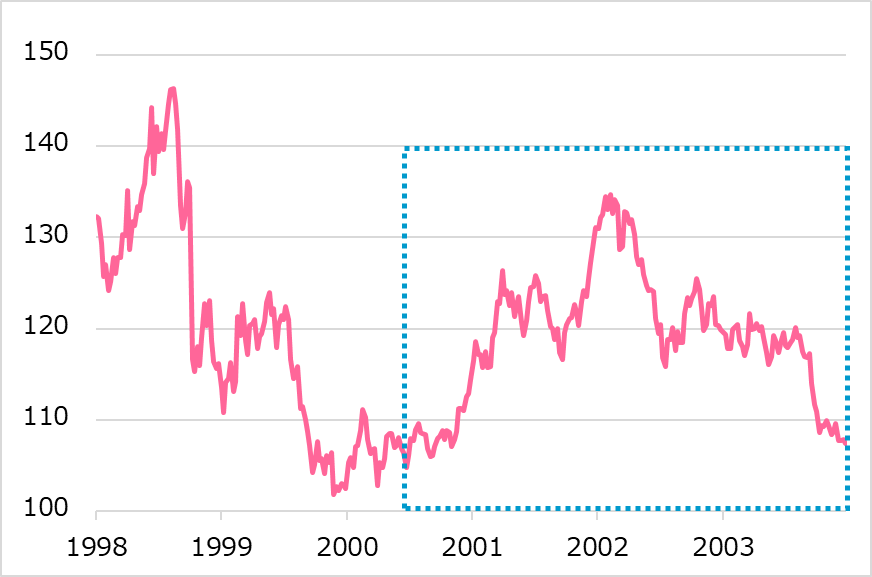

コロナ・ショックによる欧米株式相場の暴落時には、円相場はまず「リスクオフで円高」通り対ドル101円台に至りました。しかし、劇的ショック後の資金繰り確保のニーズから、基軸通貨ドルの買い殺到により、円は111円台へ押し返されました。

同様の事態は2000~2002年、IT(情報技術)バブル破裂、米同時多発テロ以降にも見られました(図9)。しかし、2003年辺りから情勢が改善すると、ジャブジャブのドルが動き出し(すなわち、米金融緩和の効果が発現し)、ドル安円高に転じて日本を圧迫する皮肉な状況になりました。

図9:ドル/円相場:2000~2003年

今回もこれに似た展開があり得ると想定しています。この円高の過程では、米株式相場の堅調を横目に、日本株はアンダーパフォームする恐れがあります。また、2003年からのドル安を受けて、BRICs(ブリックス:新興5カ国)など新興国ブームが発生しました(図10)。上記(2)で述べたように、新興国が首尾良く危機回避のシナリオをたどり、来る好条件を享受するまでに至ってほしいと祈念するばかりです。

図10:ドル安サイクルと新興国ブーム

勝機をどうつかむか

「相場の歴史的な暴落は人生で数少ない買い場」という基本認識に変わりはありません。しかし、新型コロナウイルス感染という問題の性質上、最善シナリオで相場が数カ月で回復するか、最悪シナリオで二番底、三番底へと1年以上低迷するか、という不確実性を解くことはできません。投資家として何も行動を起こさず、逸失利益を悔やむか、損失を被らずほっとするか、いずれも結果論としては起こりえます。しかし向こう2~3年の時間軸では、さすがに治療法やワクチンの普及を含め、新型コロナウイルス問題の終息の目処が立っているはずとの見方には、それなりの確信を抱けるでしょう。

この場合、購入の時間を分散しながら、割安になった資産を購入するバリュー投資が妥当な戦略と考えます。今回詳述した諸リスクを注意深く観察しながら、時間分散の間隔と量を調整しながら、バリュー投資のポジションを積み増していきます。

最善シナリオなら米株式から、何とか首尾よく危機回避できればやがて新興国・資源国へと投資妙味が続く可能性があります。日本株は、予想どおりの円高になると、米株より戻りが鈍くなりがちですが、視点を変えれば、後発で急速にキャッチアップする上げ相場を期待できます。こうした時間差の順を追っていくのが投資の醍醐味です。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。