![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 一時およそ10%の下落となった原油相場の急落。複数の弱気にアップデートされた関連指標を織り込みながら下落していた。

- OPECの減産の状況において “サウジ一国頼み”の色合いが強まっている。仮に他の指標が好転しても、現在のメインの材料である減産の不透明感が高まれば、上昇圧力が相殺される可能性も。

3月16日(木)、海外主要メディアは、海外の大手銀行および投資銀行が原油市場を「買い推奨」としている、と報じました。

複数の銀行が同じようなことを報じたことは、原油市場が反発に転じたことを伺わせているように感じられました。

一時47ドル台まで下落した原油相場、本当に彼らが言う通り買い推奨なのでしょうか?筆者なりに急落の背景を分析の上、今後の展開を考えてみました。

一時およそ10%の下落となった原油相場の急落。複数の弱気にアップデートされた関連データを織り込みながら下落していた。

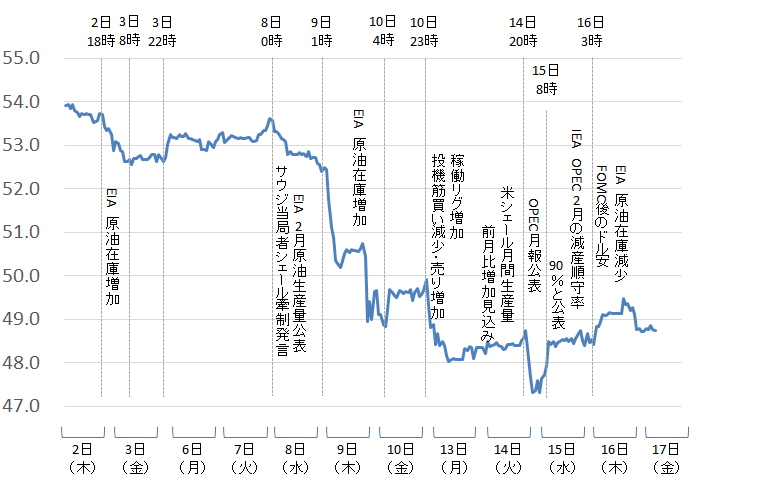

図:原油相場の推移(期近 60分足終値)単位:ドル/バレル

3月2日(木)から17日(金)午前7時まで(日本時間)

出所:CMEのデータを元に筆者作成

そもそもなぜ急落したのでしょうか?(急落しているのでしょうか?)

先週から今週にかけて原油に関わる統計の発表やイベントが相次ぎました。週次で公表される稼働リグ数・投機筋のポジション、原油在庫、そして月に1度公表される、米国のシェールオイル主要生産地域の原油生産量や掘削済・未生産油井の数のデータ、EIA、OPECおよびIEAの月報、さらにはサウジ当局者と米国のシェールオイル業者の会談、金融面では米雇用統計・FOMC・・・。

毎月2週目から3週目は、EIA・OPEC・IEAの月次レポートが公表されるタイミングでもあり、これらの材料が変動要因になることはあります(特に現在は減産期間中であるため通常よりこれらのデータが材料となり価格が動くことは比較的容易に想像できます)。

さらに今回はそれだけではなく、すでに高水準と言われるレベルまで積み上がっておりいつになく注目度が高まっている米国の原油在庫・稼働リグ数・投機の買いポジション等、週次の各指標において現在よりさらに積み上がりが確認されれば、(通常の積み上がりに比べて)強く弱材料視される可能性がある状況です。

先週から今週にかけて、こうした指標の多くが「弱い内容」でアップデートされていく中、その弱いデータが積み重なり、下落に拍車がかかった、というようなイメージを持っております。単一の材料が引き起こした下落とは考えにくいということです。

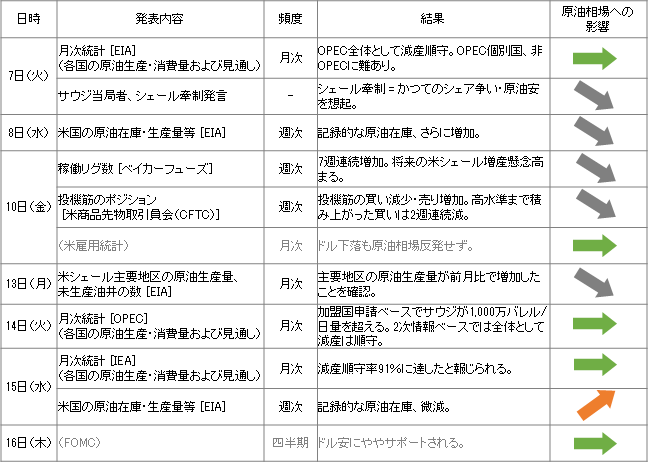

・アップデートされた複数の材料の確認。

図:3月7日(火)以降の主な材料と結果 (いずれも現地時間)

出所:各種情報ソースより筆者作成

原油は貴金属や穀物などの他の商品と異なり、週次で公表されるデータが複数ある(しかも最近はそれらのデータの価格変動への影響が大きくなってきている)点は原油価格が上値を追うのを難しくしていると思われます。

原油在庫・稼働リグ数・投機の買いなどが週次のデータの一例ですが、いずれも原油価格にとって弱気な内容が続いています。これらの弱気なデータが続くことになれば、原油市場は毎週のように弱材料にさらされているということになります。

仮に毎月2~3週目の公的機関の統計が強気な内容だったとしても、翌月までに週次の弱気なデータが帳消しにしていくという構図です。週次のデータの具体例は、毎週水曜日の原油在庫、および金曜日の投機筋のポジション・稼働リグ数、などです。

OPECの減産の状況において “サウジ一国頼み”の色合いが強まっている。仮に他の指標が好転しても、現在のメインの材料である減産の不透明感が高まれば、上昇圧力が相殺される可能性も。

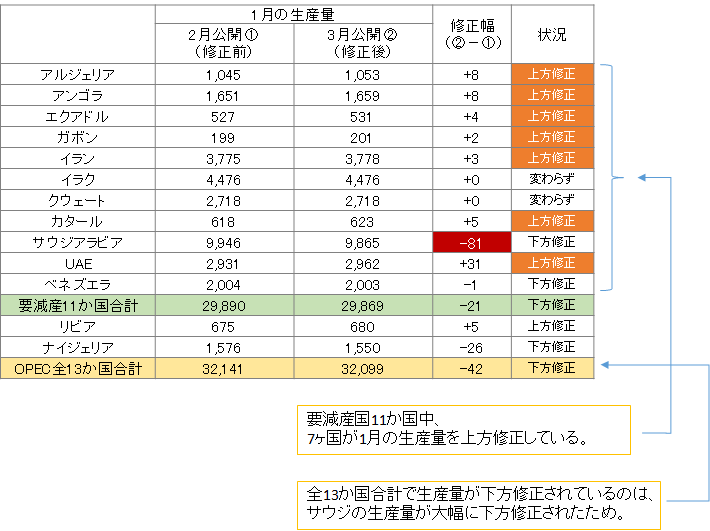

図:3月および2月に公表されたOPEC加盟国の1月の原油生産量 (単位:千バレル/日量)

出所:OPECの公表データより筆者作成

このような修正はままにあるものか?という疑問も湧きますが、とにもかくにもこのタイミングでの“11か国中7ヶ国が生産量を上方修正”および“サウジ一国頼み色の強まりがさらに示される修正”は、印象がよくないように思われます。

また、2月の月報では11か国中7ヶ国において個別の生産枠を守っていないと推測されましたが、3月の月報では11か国中9か国が守っていないという計算になります。不順守国が“修正されて増えた”という点も気がかりな要素として挙げられます。

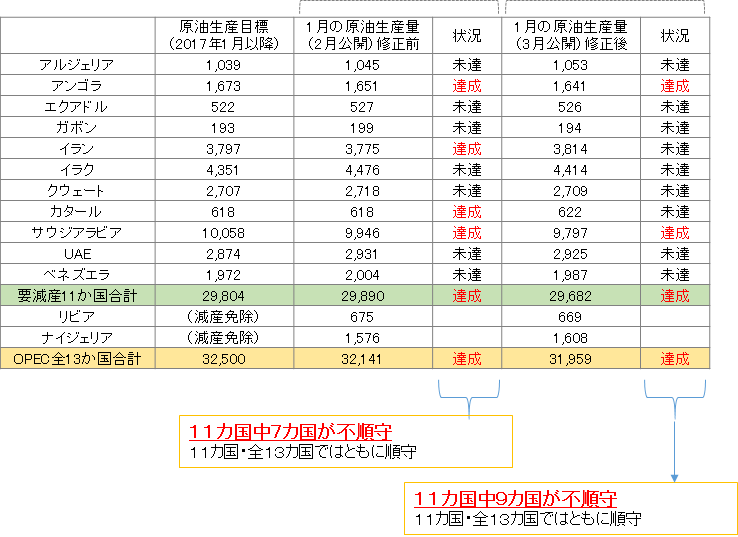

図:3月および2月に公表されたOPEC加盟国の1月の原油生産量と生産目標の達成状況 (単位:千バレル/日量)

出所:OPECの公表データより筆者作成

全体で守ればよいという意識なのでしょうが、守っていない国があるということ、そして守っていない国を擁護するように(リーダーとして責任感か?)サウジが懸命になる姿は、合意前から想像できたことではあるものの、やはりそうか・・・という感は否めないばかりか、“後日修正”という形で後から修正する姿勢はいかがなものかと個人的には感じます。(常套手段なのでしょうか・・・)

憶測はさておき、このようなデータの修正のされ方から推測されるOPECの減産の事情について、来月公表される3月の産油量、5月に公表される4月の産油量・・・など、時間が経てば経つほど度を増すのではないか?と筆者は想像しています。

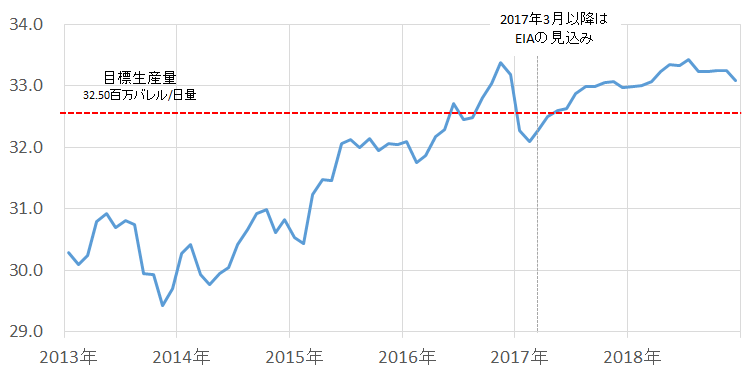

先週EIAが公表した月次の統計を参照すると、OPECの原油生産量は、今年の年初に一旦の底を打ち、増加に転じ始めるとされています。(4月には生産量が目標生産量と同量になるとされています)

図:OPECの原油生産量 (単位:百万バレル.日量)

出所:米エネルギー省(EIA)のデータを元に筆者作成

出所がどこであれ、あくまで見通しですのでこの通りになるというわけではありませんが、この“見通し”と加盟国の生産量の“弱気な修正”は何か通ずるものがあるように思えます。

減産期間中、弱気な修正から垣間見えるサウジの負荷の高まりについて、今後、サウジ以外の国が今にも増して減産に非協力的になれば、さらにサウジの負荷が高くなり、だんだん(サウジの)無理が利かなくなってくる、ついにはサウジが他国をカバーできなくなる、(よってOPECの原油生産量が増える)というOPECの内部事情を、この見通しは示唆しているように思えます。

上述の、かつてのシェア争い・原油安を想起させるようなサウジ当局者のシェール抑制発言もあり、OPEC内の減産に対する足並みの乱れは、(想像し過ぎすぎかもしれませんが)すでに起きており、今後悪化する可能性がある、ようにも感じます。これまで以上に過度な減産への期待は禁物であると筆者は考えています。

現在の原油市場における反発材料と目されるOPECの減産がこのような状況である以上、仮に週次の指標が好転しても(減産の不透明感が)その効果を相殺する可能性もあると思われます。

今後仮に原油価格が弱含んだ場合、その最たる要因はシェールを含んだ米国の原油生産の増加のためというよりは、「OPECの減産体制の有名無実化」となることが想定されるのかもしれません。

減産の動向だけが変動要因ではないことは当然のこととしても、今後のOPECの動向には注意が必要であると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)