![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ポジティブ側にもリスクシナリオ

現時点で備えるべきリスクシナリオとして、2019年11月から3カ月ほどは前段の(1)と(2)、その後に米大統領選挙に向けて(3)~(5)を挙げました。これらを踏まえた上で、米景気、株価、そしてドル/円は底堅さを当面保てそうというのが、メインシナリオです。

このメインシナリオは、米景気も相場も、2019年8月に土俵を割る寸前まで追い込まれたのが、半歩内側に戻って小康するという想定です。ただし、新たな景気拡大サイクルがスタートするわけではなく、あくまでサイクルの終盤が永らえるとの判断です。2021年まで視界を伸ばせば、米景気は減速し、株価もドル/円も反落する可能性が高いとの見立ては変わりません。

もちろん、この「景気終盤が永らえて、やがてダレる」という今後2年のメインシナリオにも、リスクシナリオがあります。2019年の製造業の調整一巡後、雇用は堅調なままでも、賃金はあまり上がらず、インフレ懸念も限定的で、低金利が続く、いわゆる「日本化」と呼ばれる現象です(図4)。世界的な低インフレ環境で、日欧の極端な低金利が米金利にも波及する一方、体温が相対的に高い米国の経済と株式市場が大きな恩恵を受ける可能性があります。その場合、ドル/円はある程度の底堅さを保てるでしょう。

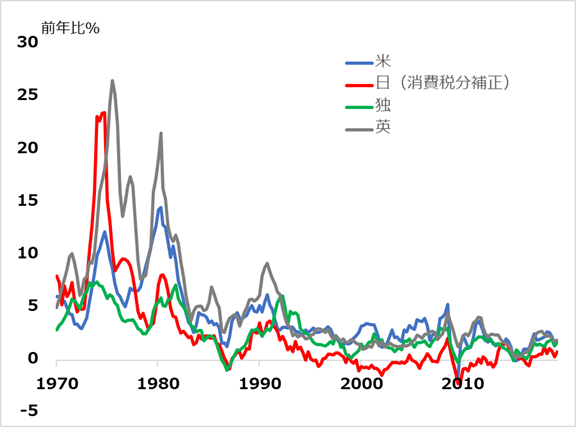

図4:CPIインフレ低下の潮流

筆者は、相対的に米国の体温が高いことで、景気サイクルのメカニズムも生きており、2020年中を何とか永らえても、2021年にはダレるというメインシナリオを維持しています。

最後に改めて申し上げますが、相場予測に「ズバリ」「絶対」という技術は存在しません。適切な理論、精度の高い観測点を駆使しながら、将来起こりうる可能性を絶えずフォローしていくことが、投資予測の王道と考えています。気象予報士ならぬ「相場予報士」として、ともに技術を研ぎ澄ませる仲間が増えてほしいと願っています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)