![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国では、株価が史上最高値を更新しています。にもかかわらず、FRB(連邦準備制度理事会)は経済の下方リスクを警戒し、2018年までの利上げから一転、利下げモードに切り替えました。そして債券市場では、景気後退シグナルとされる逆イールド(=短期金利より長期金利が低くなる)が現れています。

果たして米国の景気は強いのか弱いのか、株高は続くのか、金融のプロと言われる人たちも判断に迷う状況です。

今回は、諸事情が錯綜(さくそう)する現状をすっきり見通すことができる、プロにも負けない投資のDIY(Do It Yourself)術をご紹介します。相場変動を貫く美しいロジックが見えてくるはずです。

株価→景気→FRB→ドル/円。知れば分かる相場変動

相場の変わり目に現れるシグナルを捉えて、怠りなく対応し続けることが堅実なDIY投資の基本です。

実は、金利、株価、ドル/円の動きには、景気サイクルに連動するシグナル(規則性)があります。これを詳しくご紹介します。

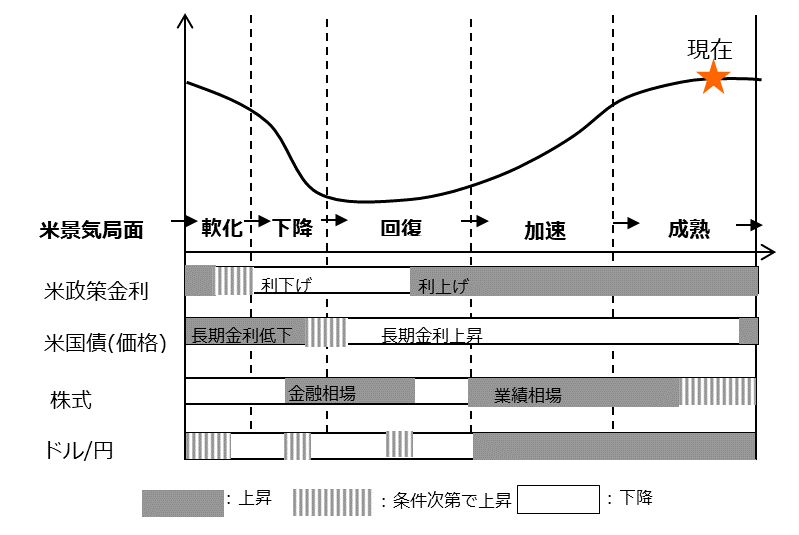

図1は、景気サイクルに沿った(1)政策金利、(2)長期金利、(3)株価、(4)ドル/円の動きの基本パターンをまとめたものです。

図1:米景気・株価・金利・ドル/円のサイクル

では、それぞれの規則性について説明します。

(1)政策金利

金融政策は景気サイクルに遅れがちです。FRBは、景気「軟化」をへて、悪化リスクを認識して利下げに動きます。景気が底打ちしても「回復」がしっかりするまでは利上げしません。

(2)長期金利

景気悪化で政策金利(短期金利)が下がる途中、長期金利は将来の景気回復と利上げの期間をカバーしており、先に上昇に転じます。好景気後も政策金利より、先に下降に転じます。長短金利の格差も景気サイクルの有効なシグナルです。

(3)株価

株価は景気に先行する性質があります。景気「下降」期入り後、低金利とだぶつく資金の流入を受けて「金融相場」の株高が始まり、景気「回復」で利上げが始まるまで持続します。その後、景気「加速」期の「業績相場」に移ります。やがて金利の上昇を嫌って、株価は景気より先に下降に転じます。

(4)ドル/円

ドル/円は日米景気に平均1年半ほど遅れて動くパターンがありました。

つまり、景気サイクルに「株価は先行」「政策金利は遅行」「ドル/円は政策金利よりさらに遅れる」パターンが基本モデルです。

ただし、基本モデルは相場を予言するようなものではありません。基本モデルを柱に、各サイクルに固有の要因や動きを分別し、今回は何が違うのか、浮かび上がりやすくなります。これこそが最大のメリットなのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)