![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

●最新データから3つの重大事実が明らかに。

1.OPECは合意した上限を超えて生産。盟主のサウジも単体で上限超え。

2.OPEC、ロシアが削減したい世界の石油在庫。減産開始後も高水準で横ばい。

3.米シェール生産量は過去最高水準まで増加。昨年後半からの増加傾向はいまだ止まらず。

先週から今週にかけて、原油に関わる重要なデータの公表が相次ぎました。本レポートは、8月7日(月)に公表された米エネルギー省(以下EIA)による「短期見通し」、10日(木)に公表されたOPECによる「月報」、そして8月14日(月)公表されたEIAによる米シェールに関わる月次レポート「掘削稼働性レポート」の最新データを参照しています。

足元、米国の金融政策の動向や、東アジアでのリスクの動向が意識され、ドルが動き、そのドルの動向を映してドル建てのコモディティ市場が動く、といった場面が見られますが、とりもなおさず、筆者が掲げる「諸問題を抱えるOPEC」と「石油に強い米国」という原油市場の大きな2つのテーマは、原油市場の根幹に関わる長期的で強いテーマであると考えています。

先週から今週にかけて公表されたデータには2つのテーマの方向性のヒントが含まれており、最新データから見えた「決して見逃してはいけない原油市場の3つの重大事実」として紹介します。

1) OPECは合意した上限を超えて生産を行った。盟主のサウジも単体で上限超え

OPEC全体・サウジアラビア単体の7月の原油生産量は、それぞれ合意した上限を超えた。OPECはすでに6月より非順守状態だったことも判明。サウジアラビアの生産量が増加傾向にあることが主な要因。今後、サウジアラビアの非順守状態が継続すれば減産体制の足並みが乱れる。

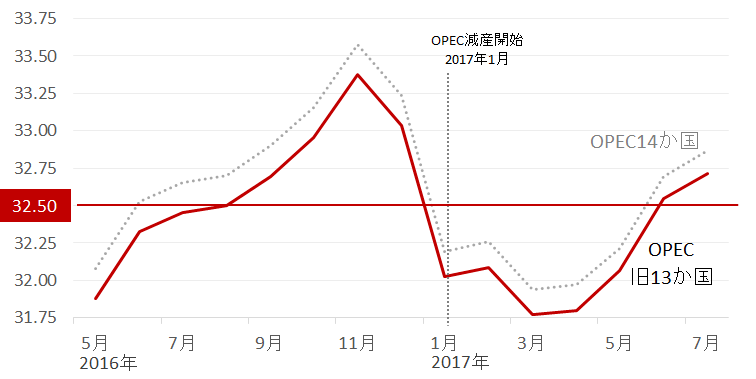

以下はOPECの原油生産量です。7月から加盟した赤道ギニアを含んだ現在の14カ国生産量と、昨年11月に減産実施を合意した当時の13カ国の生産量を示しています。

図:OPECの原油生産量 単位:百万バレル/日量

昨年11月にOPEC加盟国が合意した内容は、13カ国合計で日量3,250万バレルを超えずに原油を生産する、というものでした。上図の旧13カ国のとおり、今年7月の原油生産量は日量3,271万バレルとなり、合意内容の上限である日量3,250万バレルを超える生産が行われました。

また、合意当初、減産は1月から6月までの6カ月間とされ、2017年6月は減産の最終月でした(その後、5月に延長が決まり減産は来年3月まで継続)が、7月に公表された月報でその6月の生産量が日量3,244万バレルとされたため、“OPECはとりあえず6カ月間、合意内容をなんとか順守し続けた”と認識していました。

しかし、先週公表された8月の月報で、6月の生産量のデータが日量3,244万バレルから日量3,255万バレルへ上方修正されたことが判明しました。6月が「合意内容が守られなかった月だった(当初予定されていた6カ月間の減産は完全なのもではなかった)」ことが後付け的にわかりました。OPEC全体の生産量の増加の背景にあるのは、増産が許された国の増産、そしてサウジアラビアの原油生産量の増加です。

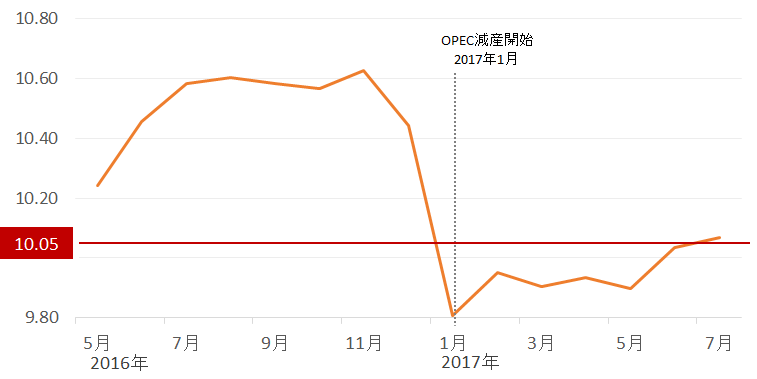

以下はサウジアラビアの原油生産量の推移です。

図:サウジアラビアの原油生産量 単位:百万バレル/日量

サウジアラビアは7月、はじめて合意内容を上回る生産を行いました。サウジアラビア単体の生産枠の上限は日量1,005万8千バレルですが、同国の7月の生産量は日量1,006万7千バレルでした。先述のOPEC全体の件とは逆に、来月以降、生産量が下方修正される可能性はあるかもしれませんが、いずれにせよギリギリの状態であると言えます。

サウジアラビアの生産量はOPEC全体のおよそ30%であるため、同国の生産量の増加はOPEC全体の生産量を引き上げる要因になります。

現在も増産が可能なリビアについて度々報道がなされますが、リビアの生産量のシェアはサウジアラビアのおよそ10分の1であるため、一口に“生産量が増加した”と言ってもサウジアラビアとリビアのインパクトは異なる点に注意が必要です。

また、サウジアラビアが合意した生産枠の上限を守れなかったことは、他のOPEC加盟国や減産に参加している非OPEC諸国の減産へのモチベーションの低下のきっかけとなり、減産体制の足並みが乱れるきかっけになると考えられます。

減産は5月の総会で来年3月までの延長が決定しているため、合意内容が守られているかどうかのチェックが、毎月、減産が終了するまで否応なく入り続けます。サウジアラビアが合意内容を守れない状態が仮に続けば、減産を延長したことが仇となり、生産量が公表される度に同国が権威を失墜していく可能性は否定できません。

2) OPEC・ロシアが削減したい世界の石油在庫。減産開始後も高水準で横ばいのまま

世界の石油在庫は高水準で横ばい。減産実施国が目指す世界の石油在庫の削減は減産がはじまって7カ月が経過した今日でもまだ起きていない。現在の水準のまま減産が終了する来年3月を迎える見通しもある。世界の石油在庫が高水準のまま推移すれば、減産の実効性への疑問が強くなる。

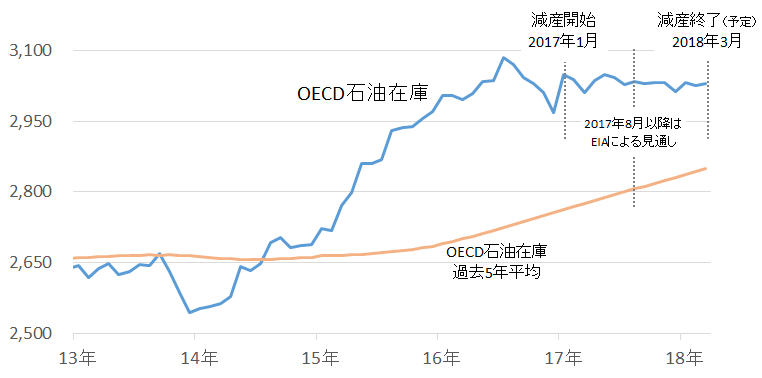

以下はEIAが7日に公表した短期見通し内で示した世界の石油在庫の推移とその見通しです。

図:世界の石油在庫(OECD石油在庫) 単位:百万バレル

現在行われている減産は今年1月に始まりました。終了予定は来年3月です。また、減産の目的は世界の石油需給の安定、高水準で推移する在庫の削減などとされています。減産の延長が決まった今年5月前後に、関連する要人が“世界の石油在庫を過去5年平均まで減少させる”と発言しました。(余談ですが、石油在庫は2014年後半から2016年半ばにかけて急増したため、現在から向こう数年間、在庫が横ばいで推移すれば“過去5年平均”は徐々に引き上がる、つまり、削減されるべき在庫の量は徐々に引き下がる計算になります。)

上図のとおり、減産が始まった今年1月以降、先月まで、在庫は高止まりしたままです。また、EIAの見通しは、在庫は現在の高止まりした状態が今後も維持し、そのまま減産が終了する来年3月を向かえるとしています。2017年7月時点の過去5年平均はおよそ28億バレルです。これを目安に考えれば、減産体制は目標を達成するためには在庫をおよそ2億バレル削減することが必要ですが、現在は在庫が減少することすら見通されていません。

在庫が減らない、在庫の減少が見通されていないことは、在庫の減少を目標としている減産の実効性に疑問符が付く要因になると筆者は考えています。また、これに関連して、特に5月以降、在庫を過去5年平均まで減少させるということだけでなく、原油の輸出量を削減する、などの発言が減産に参加する一部の国から上がっています。そもそも、減産に参加する国にとって「生産量を減らす」ことが今まさに行われるべき最重要課題である中で、在庫を減らす、輸出量を減らすなど、減産とは異なる議論がなされている、ということです。在庫や輸出量の削減にまで話が及んでいることは、それだけ減産に参加する国においてこれまで以上の生産量の削減が難しくなっていることを示唆していると筆者は考えています。

ここまで述べたOPEC・サウジにおいて生産枠以上の生産が行われている点、世界の石油在庫が依然として高水準である点、本来あるべき“生産量の削減”から焦点がずれてきている点は、「諸問題を抱えるOPEC」に関連する事柄として、今後も強く注視していかなくてはならないと考えています。

3)米シェール生産量は過去最高水準まで増加。昨年後半からの増加傾向はいまだ止まらず

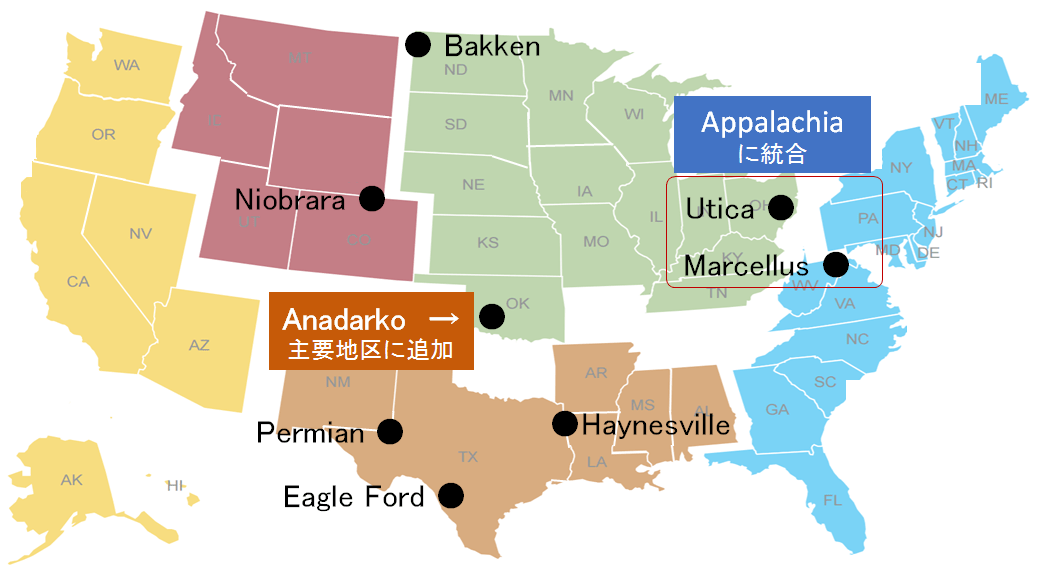

米シェール主要地区の原油生産量の増加傾向は変わらず。同地区の7月の原油生産量は過去最高水準に達した。米エネルギー省は今月よりシェールに関する月次データの公表のルールを変更。新たに主要地区にAnadarko地区が追加されたことは、米南部でシェール開発が進んできたことを認知するきっかけとなった。

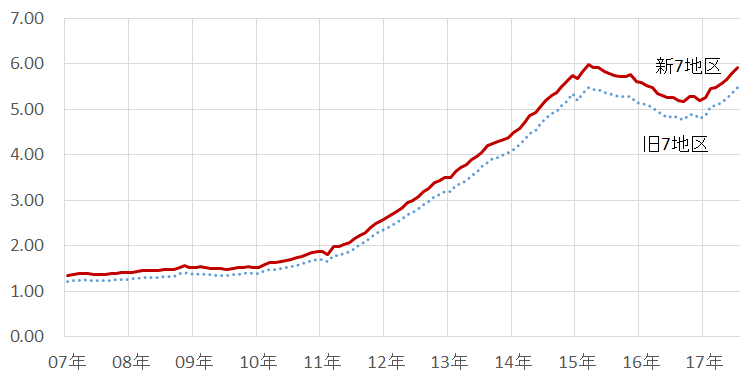

以下は米国のシェールオイル主要地区の原油生産量の推移です。

図:米シェールオイル主要地区の原油生産量 単位:百万バレル/日量

7月のシェール主要地区の原油生産量は日量590万バレルとなり、過去最高となった2015年3月の日量596万バレルに肉薄する展開となっています。OPEC加盟国内で生産量第2位のイラクが日量448万バレル、第3位のイランが日量383万バレルであることからも、その規模の大きさがうかがえます。また、米国の国内原油生産に占める同地区の生産量の割合は7月時点で60%前後、アラスカとメキシコ湾での生産を除いた米国本土の生産に占める割合は同80%前後となります。シェール主要地区の原油生産が米国の原油生産の柱であることがわかります。

いったんの底となった昨年9月に比べ、今年7月の生産量は日量およそ70万バレル増加しています。サウジアラビアの原油生産量(レポート内の図:サウジアラビアの原油生産量 参照)において、減産開始前の最高となった昨年11月の日量1,062万バレルと、減産開始後の最低となった今年1月の日量980万バレルを比較した、減産開始前後の最大削減幅が日量81万バレルだったことからも、シェール主要地区の増産の影響が大きいことがうかがえます。

このシェール主要地区の原油生産量などのデータが収録されているEIAの「掘削稼動性レポート」において、EIAは今月のレポートで以下のルール変更をアナウンスしました。

・旧主要7地区のうち、Marcellus地区とUtica地区をAppalachia地区として統合

・オクラホマ州の西部を中心としたAnadarko地区を主要地区として追加

図:シェール主要7地区のイメージ

主要地区の数は7で変わりはありませんが、Anadarko地区が追加となったことで、シェール主要地区の原油生産量合計は増加しています(米国全体の原油生産量は変わらず)。

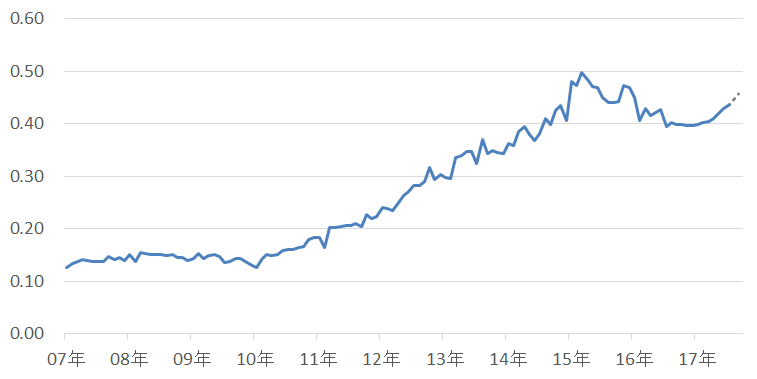

Anadarko地区の原油生産量は7月時点で日量およそ44万バレル(新7地区に占める割合はおよそ7.4%)です。以下はAnadarko地区の原油生産量の推移です(2017年8月・9月分はEIAによる見通し)。シェール主要地区全体の生産量の動向と同様に、昨年末以降、増加する傾向にあります。

図:Anadarko地区の原油生産量 単位:百万バレル/日量

米シェール主要地区の動向を示す月次レポートである「掘削稼動性レポート」に、新たに主要地区としてAnadarko地区が追加されたことは、オクラホマ州の西部を中心にテキサス州の北部に至る地域でシェール開発が進んできたことを認知するきっかけとなりました。また、主要地区の追加によって、米国の在来型原油の一部がシェール主要地区の原油としてみなされるようになったため(見た目は“シェールが増えた”ことになるため)、特にシェールをけん制する向きには心理的な影響を与える可能性はありそうです。

米国の国内原油生産の60%超を担うシェール主要地区の原油生産量が過去最高水準に達したこと、そしてその増加傾向が現在も継続していること、さらには公表されるデータに主要地区が追加されたことは、いずれも「石油に強い米国」を裏付ける事柄であると筆者は考えています。

以上、最新のデータをもとに「諸問題を抱えるOPEC」「石油に強い米国」という2つの大きなテーマに関わる3つの重要事実を取り上げました。原油価格の今後を考える上で、これらの事実を決して見逃したり軽視したりしてはならないと考えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)