![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

ソニー(6758)、村田製作所(6981)、アルプス電気(6770)

ソニー

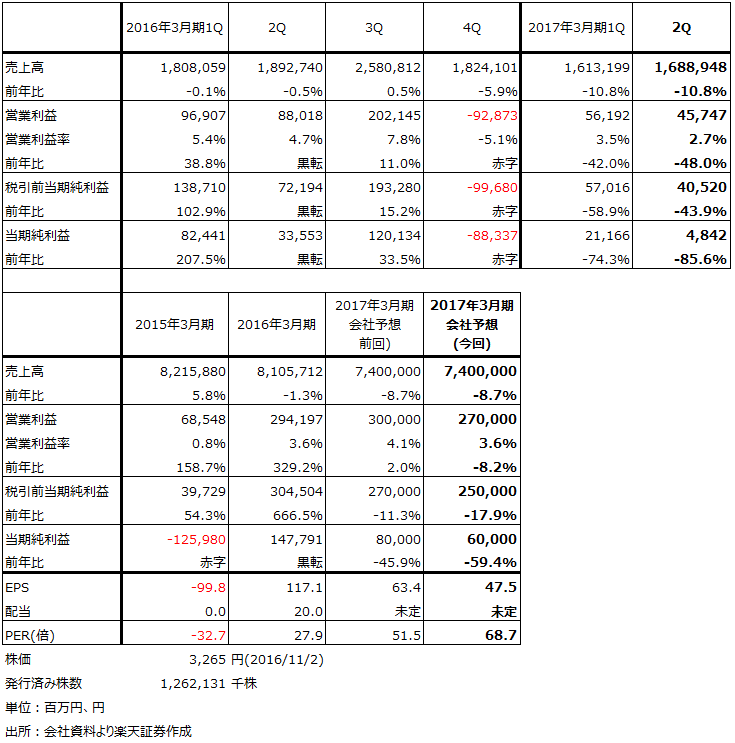

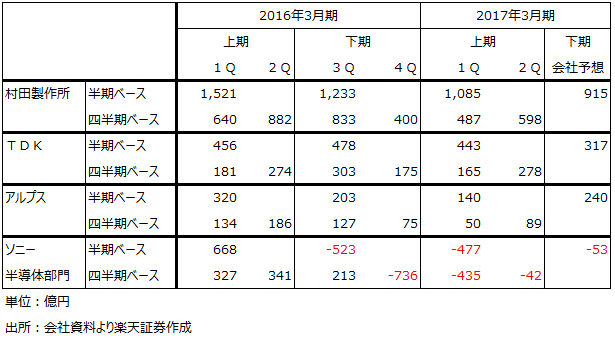

1.2017年3月期2Q決算は48%営業減益だが、着実に業績回復中

ソニーの2017年3月期2Q(7-9月期)は、売上高1兆6,889億円(前年比10.8%減)、営業利益457億円(48.0%減)、税引前当期純利益405億円(43.9%減)、当期純利益48億円(85.6%減)となりました(表1)。

表1 ソニーの業績

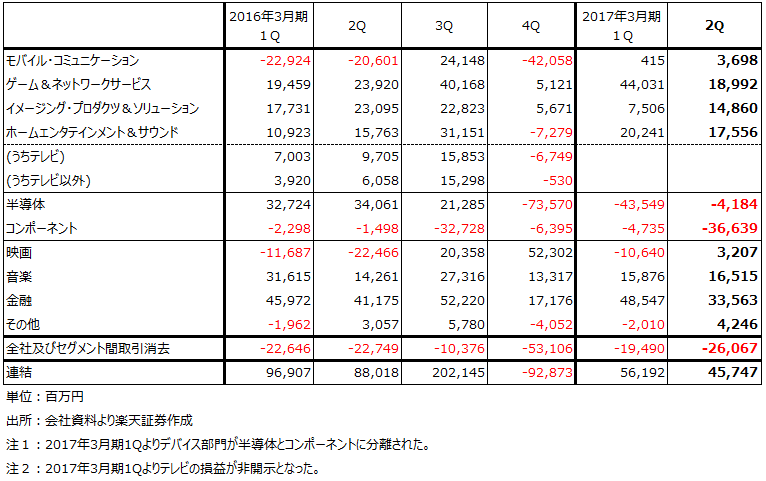

2.セグメント別では、ゲームに加え、カメラ、テレビが回復中

セグメント別営業損益動向は以下の如くです(表2,3)。

モバイル・コミュニケーション(スマートフォン事業)

営業利益は1Q4億円に対して2Q37億円と低水準ながら黒字となりました(前2Qは206億円の営業赤字)。エクスペリアの新機種が日本で好調でした。ただし欧州では不調で、今後に課題を残しました。通期では会社側は前回予想と同じ営業利益50億円を見込んでいます。この水準ならば十分達成できると思われます。

ゲーム&ネットワークサービス(PS4などのゲーム事業とネットワーク事業)

営業利益は前2Q239億円、今2Q190億円と減益でしたが、これはPS4の新機種(価格を引き下げたもの)への切り替えを9月に行ったため、買い控えが発生したためです。また、1Qは人気シリーズの新作「アンチャーテッド 海賊王と 最後の秘宝」が発売されましたが、2Qは大作の発売がありませんでした。

通期では会社側は1,350億円の営業利益見通しを変えていません。PS4ハード、ソフトともに各国で勢いが強く、会社予想は十分達成できると思われます。上乗せの可能性もあると思われます。10月発売の「プレイステーションVR」は今期は少量出荷(100~200万台?)に留めるつもりだったようですが、人気が強く若干の増産を行う模様です。

イメージング・プロダクツ&ソリューション(IP&S、カメラと映像機器)

4月の熊本地震の影響で、高級カメラ向けイメージセンサーの供給が途絶えたため、1Qは大幅減益でした。2Qも前年比では大幅減益でしたが、イメージセンサーの生産回復により1Q比では回復しました。

イメージセンサーの生産が被災前に戻ったため、カメラ生産、特に収益性の高い高級カメラの生産、販売が復調しています。そのため、会社側の通期営業利益見通しは220億円から340億円に上方修正されました。

ホームエンタテインメント&サウンド(HE&S、テレビ、オーディオなど)

円高の悪影響はありましたが、4Kテレビ等の販売増加で1Qに続き2Qも営業増益となりました。通期会社見通しも上方修正されました。

半導体(主にスマートフォン用、カメラ用イメージセンサー)

4月の熊本地震の影響で九州にある熊本テクノロジーセンター(主にカメラ向けイメージセンサーを生産)が被災したため、1Qは435億円の営業赤字となりました。その前の前4Qはスマートフォン向けカメラモジュール事業の失敗による減損で、1Qを上回る736億円の赤字でした。ただし、今年7月末でウェハ投入ベースでフル稼働に回復したため、7-9月期の業績は急回復し、42億円の営業赤字に縮小しました。

通期見通しでは640億円の赤字から530億円の赤字に上方修正されました。下期の赤字は53億円になります。会社側は中国スマホ向けが伸びており、ドル建て価格も安定しているとしていますが、年明け後のアップル向けを慎重に見ている模様です。ただし、3Q(10-12月期)の出荷増加と年明け後も高級スマホ需要が大きく減少しない可能性を考えると、上方修正(下期の黒字転換)の可能性もあります。

コンポーネント

電池事業を約175億円で村田製作所に譲渡します。それに伴い電池事業で328億円の減損を2Qに計上しました。通期見通しは120億円の営業赤字から480億円の赤字に下方修正されました。これで当面大きな売却ないし整理すべき事業はなくなったと思われます。

映画

前2Qの営業赤字225億円から今2Qは32億円の黒字に黒字転換しました。しかし、通期見通しは380億円の黒字から290億円の黒字に下方修正されました。7月に公開された「ゴーストバスターズ」の興行収入が計画に達しませんでした。映画部門の収益力向上に注力していますが、なお時間がかかりそうです。

音楽

ソニー・ミュージックエンタテインメント・ジャパンの子会社が製作したスマホゲーム「Fate/Grand Order」の課金収入が好調でした。会社側の通期見通しは変更ありません。

金融

2Qは営業減益でした。ソニー銀行の外貨建て顧客預金に対して前2Qは為替差益が発生しましたが、今2Qは為替差損になったこと、ソニー生命の営業利益が一般勘定の有価証券売却益減少によって減益となったことによります。会社側の通期見通しは変更ありません。

その他の項目と全社費用等:

会社側の今期見通しで、セグメントの「その他」と全社費用等の合計について、前回予想では780億円のマイナスだったものが、今回予想では920億円のマイナスになっています。各事業の利益見通しに対するリスク分(下方修正の可能性)を当該項目に織り込んでいる模様です。ただし、2Q決算時の今期セグメント別見通しに大きな異動はなく(電池事業を除いて)、通期営業利益は会社予想通りか上乗せになる可能性があります。

なお、為替感応度は、1ドル1円の円高で営業利益に対して年間35億円のプラス、1ユーロ1円の円高で同50億円のマイナス要因になります。今下期の会社前提レートは、1ドル=101円、1ユーロ=113円なので、足下の1ドル=102円台、1ユーロ=114円台が続けば、計算上は下期約8億円の下方修正要因が発生することになりますが、無視していい数字です。

表2 ソニーのセグメント別営業利益:四半期ベース

表3 ソニーのセグメント別営業利益:通期ベース

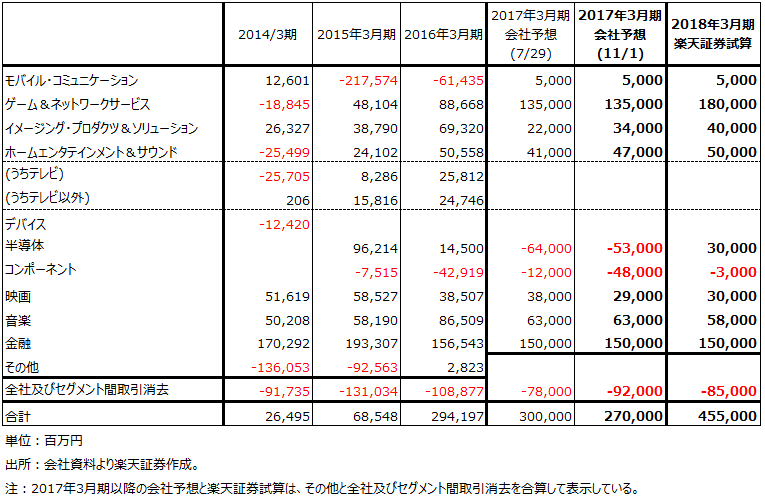

3.来期営業利益は4,000億円台か、中長期投資の妙味

来期(2018年3月期)について営業利益見通しを試算しました(表3)。今期のトレンドを延長すると、ゲームの続伸、IP&Sの伸び、半導体の黒字転換が予想されるため、来期営業利益は4,500~4,600億円と予想されます(前回試算では4,300億円)。

ゲームが業績を牽引するだけでなく、半導体は今期下期から来期にかけて本格回復期待が持てます。IP&S(特にカメラ)、HE&S(特にテレビ)の着実な業績改善も期待できそうです。全社業績が今後も上向いていくであろうことが2Q決算で確認できたと思われます。中長期での投資妙味を感じます。

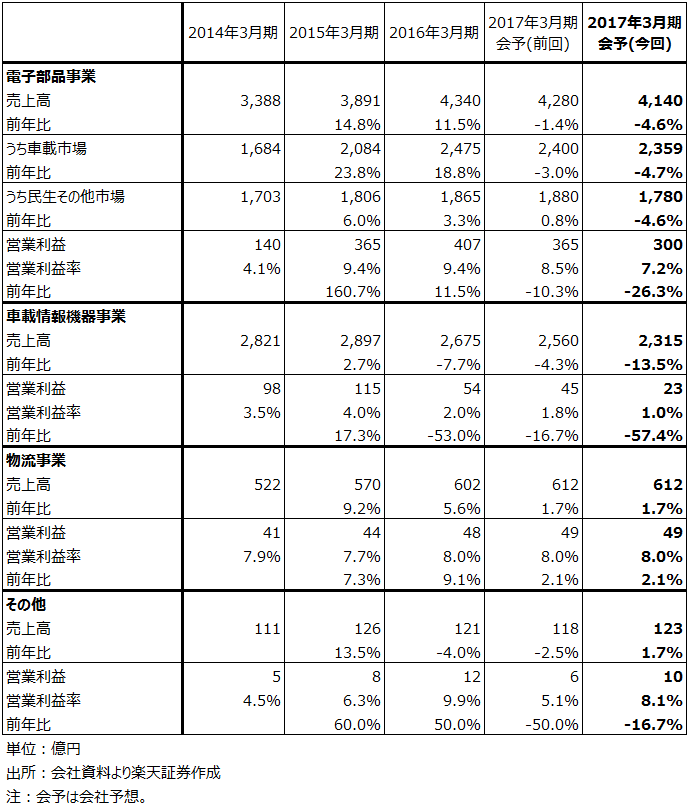

村田製作所

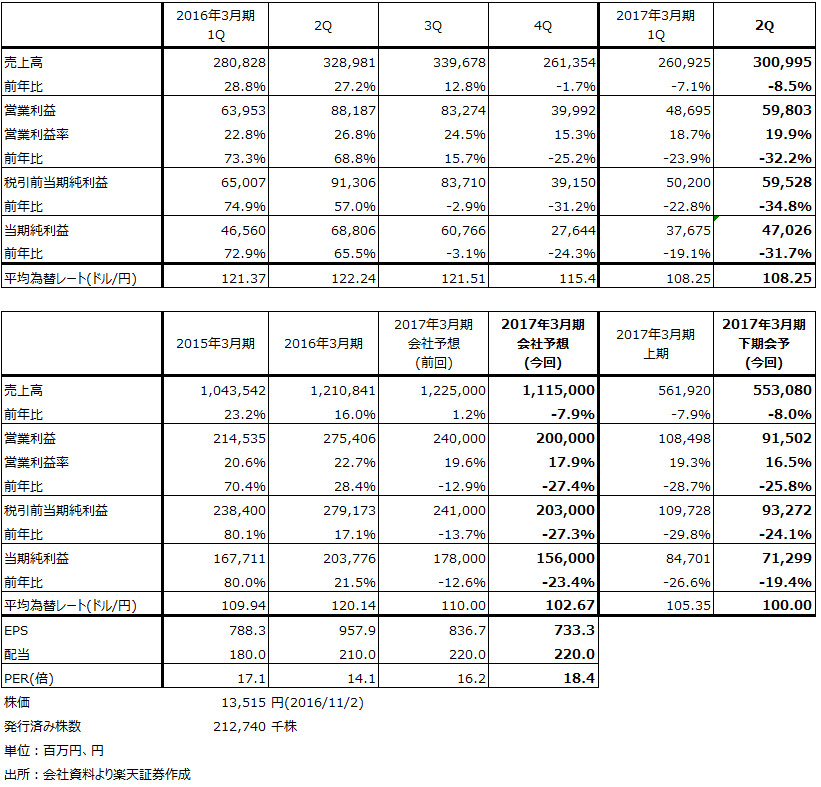

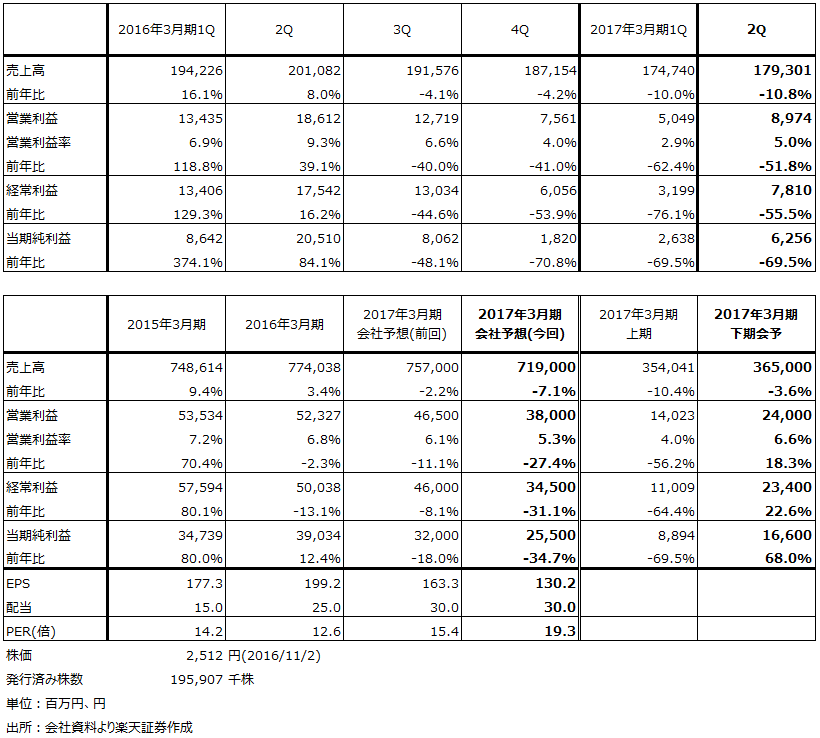

1.2017年3月期2Qは32%営業減益

2017年3月期2Q決算は、表4のように、売上高3,009億9,500万円(前年比8.5%減)、営業利益598億300万円(32.2%減)と減収減益でした。半期ベースでは、前上期1,521億4,000万円から今上期1,084億9,800万円へ減益となりましたが、減益分436億円のうち、売価値下げ分が560億円のマイナス要因、円高デメリットが290億円のマイナス要因となり、合理化効果や操業度益(販売数量の増加による)を上回るマイナス要因が発生しました。

会社側は他の電子部品メーカー同様顧客名はコメントしませんが、今上期は例年に比べてアップル向け商談が遅れたと思われます(例年は4-6月期中に始まるものが、今期は7-9月に入ってから始まったと思われる)。また、アップル向けWiFiモジュールの納入シェアが減らされた模様であり、そのため、通信モジュール売上高が前年割れとなりました。中国スマホ向けは堅調でしたが、中国の中堅以下のスマホメーカーが一部の部品(タッチパネルやメモリー)の調達難に陥り、十分な数量のスマートフォンが生産できなかった模様です。これがSAWフィルターを中心とする圧電製品の伸び悩みに繋がりました。

表4 村田製作所の業績

2.会社側は2017年3月期通期見通しを下方修正

9月に「iPhone7」シリーズが発売されたため、3Q(10-12月期)は2Qよりも大きな売上高が見込めます。ただし、上期の伸び悩み要因となったタッチパネル、メモリーの品不足は下期に入ってからも解消しておらず、世界のスマートフォン生産は当社が期初見込んだものよりも減る見通しです(全世界のスマートフォン生産台数予測を、2016年3月期15.1億台、2017年3月期期初予想16億台から15.6億台に下方修正)。部品不足は、調達力が大きいアップル、サムスン、中国スマホの上位メーカーには関係ありませんが、村田製作所は幅広い顧客層に電子部品を納入しているため、スマホ市場全体の影響を受けています。この点は、スマホ向けビジネスが村田製作所よりも小さいTDK、アルプス電気、ソニーとは事情が異なります。

また、会社側の4Q(2017年1-3月期)見通しは明示されていませんが、慎重です。昨年は12月からiPhone6sシリーズが減産に入りました。今年も不透明感があるため、村田製作所だけでなく、他の大手電子部品メーカーも4Qのアップル向けは慎重に見積もっている模様です。

このため、前期よりも円高になっていることもあり、下期も営業減益が続くというのが会社予想です。通期会社見通しも表4のように下方修正されました。

ただし、4QのiPhone7シリーズの需要が予想よりも悪くない場合は、今期会社見通しに上方修正要因が発生します。注目点は、品不足が続いている「iPhone7Plus」の売れ行きです。現時点で、「7」の納期が、各国で、ジェットブラックで1週間以内、他の色でほぼ即日なのに対して、「7Plus」はジェットブラックが4~6週間、その他の色が3~4週間かかっています。この「7Plus」の品不足解消は年明けになる模様です。もし7Plusの好調が長続きするようなら(例えば、12月の任天堂の「スーパーマリオラン」の配信開始がインパクトになる可能性はあります)、村田製作所だけでなく、TDK、アルプス電気、ソニーにも上方修正要因が発生すると思われます。

ただし、上述したように、村田製作所は他の3社よりも商売の幅が広いため、iPhone要因だけでは大きな上方修正にならない可能性もあります。タッチパネルなどの部品不足の解消が進むかどうかも焦点になると思われます。

なお、1ドル1円の円高で年間約35億円の営業利益に対するマイナス要因が発生します。下期の会社前提レートは1ドル=100円なので、足下の1ドル=102円台が続けば、約35億円の上方修正要因が発生することになります。

3.中長期では投資妙味があると思われるが、目先の株価の戻りは鈍いか

iPhoneだけでなく、高級、中級中心にスマートフォンの技術進歩はこれからも続くと思われます。例えば、2017年の新型iPhoneは一部機種に有機ELディスプレイが搭載されるといわれており、当社が得意な通信系電子部品の需要も傾向的に増えると思われます。中長期では投資妙味を感じます。ただし、目先の株価の戻りは鈍くなることも予想されます。当面は、昨年のように12月にiPhone減産があるのかどうかに注目したいと思います。

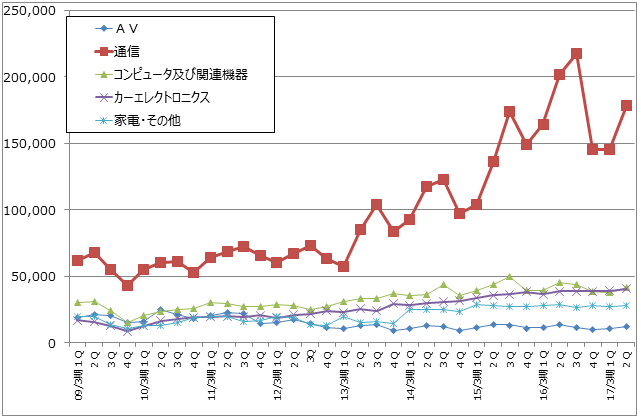

グラフ1 村田製作所の用途別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

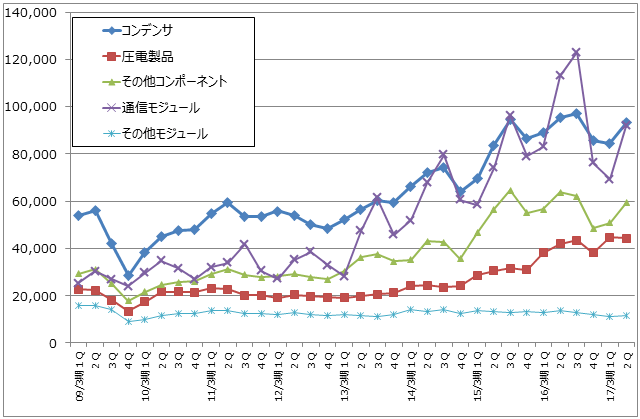

グラフ2 村田製作所の製品別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

アルプス電気

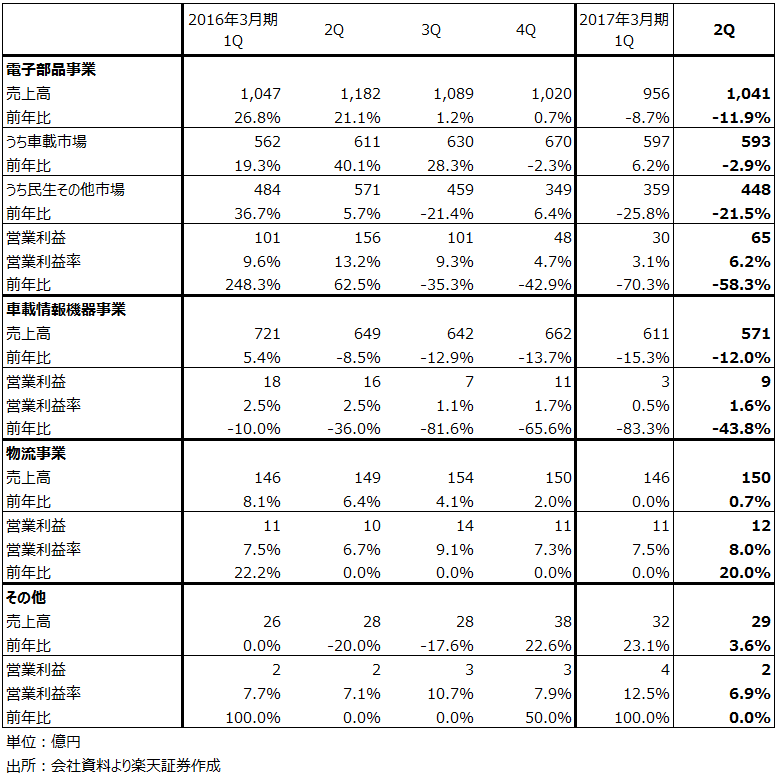

1.2017年3月期2Qは52%営業減益

2017年3月期2Q決算は、表5のように、売上高1,793億100万円(前年比10.8%減)、営業利益89億7,400万円(51.8%減)と大幅減益となりました。円高目減り、北米向け(おそらくアップル向け)の新製品(おそらくiPhone7シリーズ)に向けた立ち上がりが会社想定よりも緩やかだったことに加え、電子部品事業の車載モジュールが特定車種向けに好調で、輸送が間に合わず空輸しているため、余分なコストがかかっていることが響きました。

表5 アルプス電気の業績

表6 アルプス電気のセグメント別損益:四半期ベース

表7 アルプス電気のセグメント別損益:通期ベース

2.会社側は下期回復を見込む

会社予想と会社側の決算コメントを検討すると、会社側の通期見通しは下方修正されましたが、会社側は下期に対して必ずしも弱気ではありません。表8のように、村田製作所、TDKが上期営業利益に対して下期は減益と見込んでいるのに対して、アルプス電気は上期に対して下期増益、ソニーも赤字が大幅に縮小する見通しです。

これは、村田製作所の項で述べたように、村田製作所のスマホビジネスが高級機から中級機までをカバーしており幅が広く(顧客数も多く)、TDKもそれに準じているのに対して、アルプス電気はほぼ高級スマホ向けに限られ、オートフォーカス(AF)用アクチュエーター、手振れ補正用アクチュエーターがスマホ向け事業の中心と思われるからです。また、「6s」シリーズでは「6sPlus」のみにAF用よりも単価が高いと思われる手振れ補正用アクチュエーターが採用されていたのに対して、「7」と「7Plus」では手振れ補正用が全面採用され、かつ、「7Plus」ではデュアルカメラになりました(眼の片方が手振れ補正用、片方がオートフォーカス用)。このため、今期は1Q、2Qに対して3Qのスマートフォン向けが大幅に伸び、採算も好転すると思われます。仮にiPhone全体の需要が伸び悩んだとしても、「7Plus」の比率が上昇すればアルプス電気にはメリットが発生します。

為替感応度は、1ドル1円の円高で営業利益に対して年間9.6億円のマイナス要因、1ユーロ1円の円高で同2.4億円のマイナス要因が発生します。下期の会社前提レートは、1ドル=100円、1ユーロ=110円です。足下の1ドル=102円台、1ユーロ=114円台が続けば、約14億円の上方修正要因が計算上は発生します。

3.中長期の投資妙味を感じる

アルプス電気のスマートフォン向けアクチュエーターの市場シェアは推定70~80%であり、2、3位のTDK、ミツミ電機を大きく引き離しています。現状は、アップル向けのみと思われますが、中国スマホの上位メーカー(高級機メーカー)がスマホ用カメラの高性能化を志向しており、来期に当社の顧客が広がる可能性もあります。

また、会社側によれば、ゲーム機向けが新たな重要分野になり始めている模様です。

当社も4Qの見通しは慎重ですが、上述したように他社とは置かれている位置が違います。中長期での投資妙味を感じます。

表8 電子部品大手4社の営業利益

<参考>アップルの決算

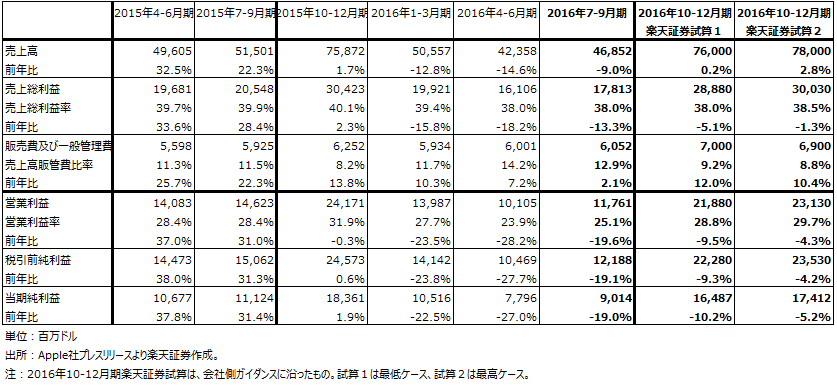

10月25日(日本時間の10月26日早朝)、アップルは2016年7-9月期決算と2016年9月期通期決算を発表しました。その中身が表9~11です。

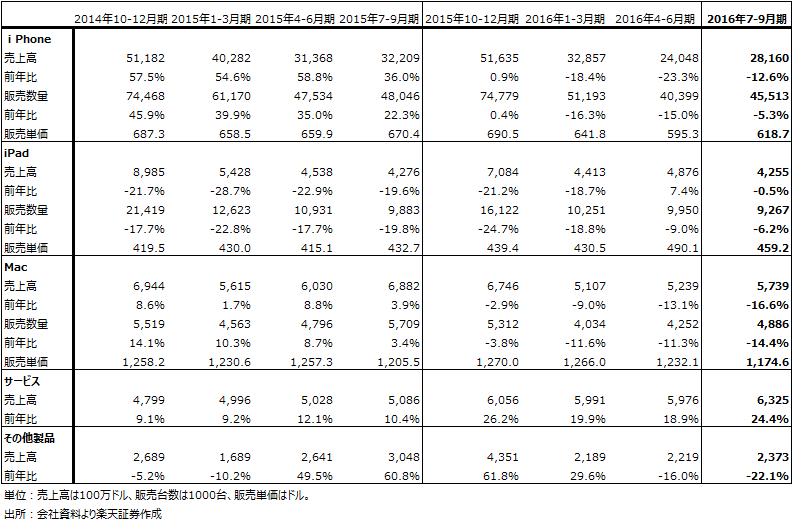

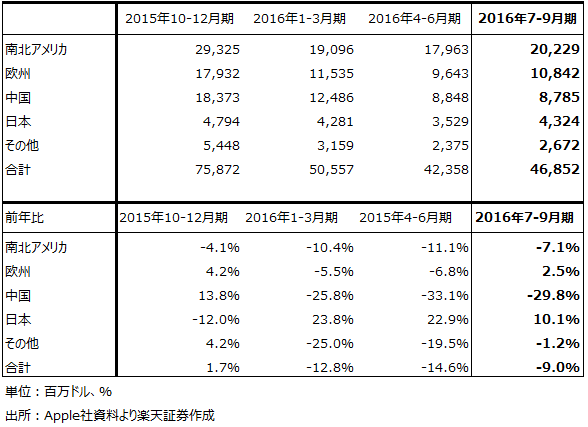

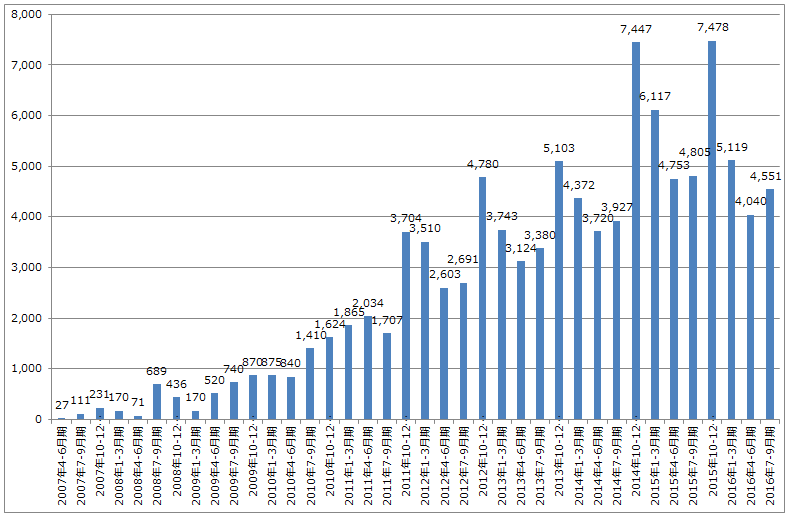

2016年7-9月期は前年比9.0%減収、19.6%営業減益でしたが、4-6月期と比較すると増収増益でした。7-9月期のiPhone販売台数は4,551.3万台で前年水準を下回りましたが、4-6月期の4,039.9万台を上回りました。地域別に見ると7-9月期に大きく減少したのは中国だけで、北米、欧州、日本などは堅調と言えます。

会社側の10-12月期のガイダンスは、前年比では売上高がほぼ横ばいで、営業利益は一桁減益です。ただし、7-9月期に比べれば大幅増収増益となります。また、今のところは、アップルは2017年1-3月期もiPhone販売は堅調(昨年のように大きく崩れない)と見ている模様です。

9月発売の「iPhone7」シリーズの実勢を会社側は公表していませんが、前述のように画面サイズ4.7インチの「7」よりも5.5インチの「7Plus」の人気が高くなっています。これがどこまで続くかが今後の焦点になります。「7Plus」は部品の大きさ、数の点で、電子部品メーカーにとって「7」よりも重要です。

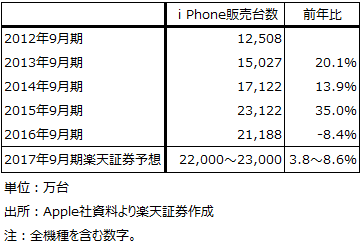

表12は、2017年9月期のiPhone販売台数の楽天証券予想です。前年度よりも一桁増ですが増えるという予想です。牽引役は5.5インチの「7Plus」になると思われますが、私が予想する原動力は高性能カメラの魅力と任天堂のゲームです。実際に、表12の様な台数になるのであれば、2017年1-3月期には大幅な調整は起きないと思われます。

昨年は11月下旬から12月上旬にかけて、取引のある部品会社に対してアップルから部品の減産を要請するアナウンスがあった模様です。今期どうなるのか注視したいと思います。もし、減産がなければ、村田製作所、アルプス電気、TDK、ソニーの4社については、程度の差はあれ、通期業績見通しの上方修正が期待できると思われます。

表9 Appleの四半期業績

表10 Appleの製品別売上高

表11 Appleの地域別売上高

グラフ3 iPhone販売台数

(単位:万台、出所:会社資料より楽天証券作成)

表12 アップルの年度ベースiPhone販売台数

本レポートに掲載した銘柄

ソニー(6758)、村田製作所(6981)、アルプス電気(6770)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)