![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

任天堂(7974)、日本電産(6594)

任天堂

1.2017年3月期2Q決算は営業赤字、経常黒字

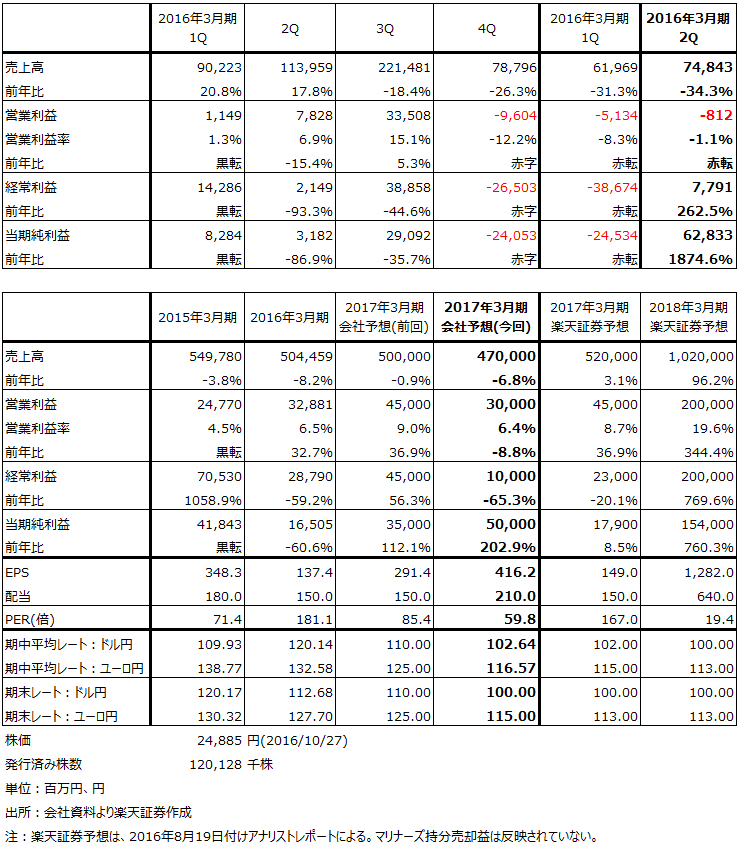

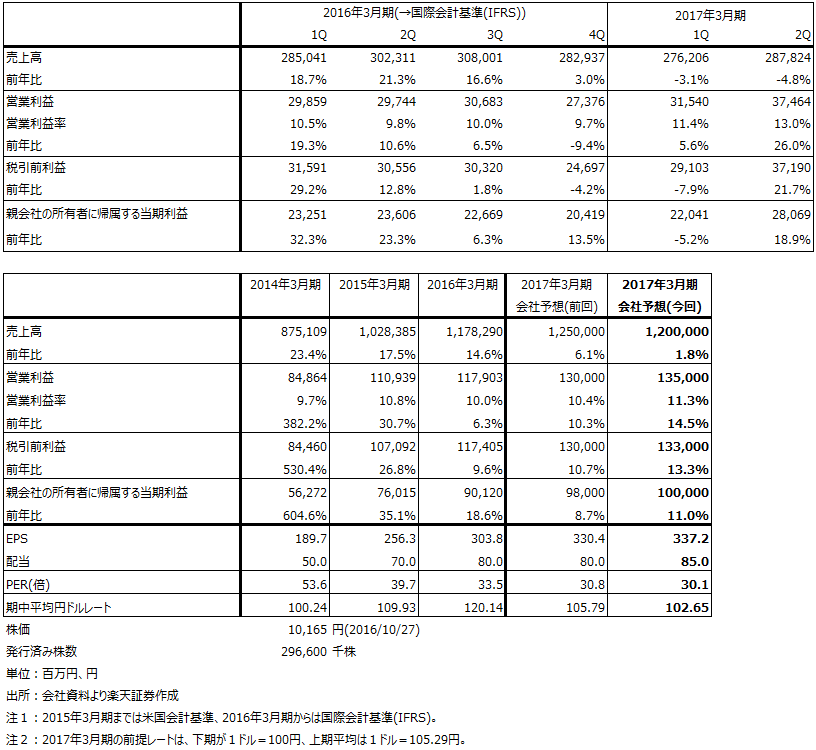

任天堂の2017年3月期2Q(7-9月期)は、売上高748億4,300万円(前年比34.3%減)、営業損失8億1,200万円(前年同期は78億2,800万円の黒字)、経常利益77億9,100万円(3.6倍)、当期純利益628億3,300万円(19.7倍)となりました(表1)。

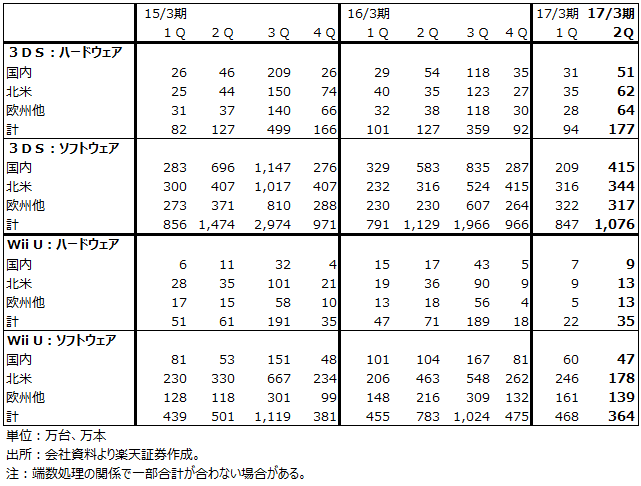

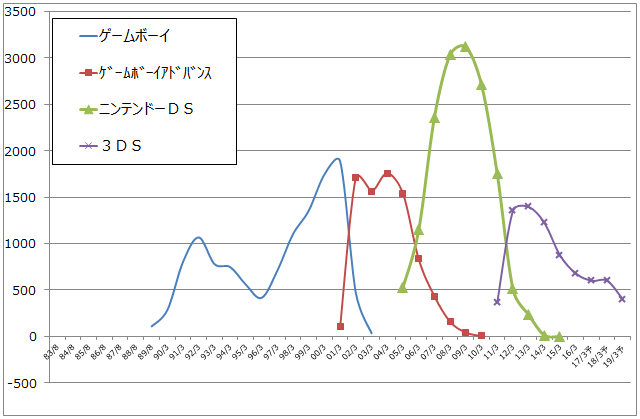

売上高の減少は主にWii U事業の減少によります。Wii Uハードは前2Q71万台から今2Q35万台へ、同ソフトは前2Q783万本から今2Q364万本へ減少しました(表2)。前上期のWii U用ソフトでは「スプラトゥーン」「スーパーマリオメーカー」の2作がミリオンセラーとなりましたが、今上期のWii U用ソフトにミリオンセラーはありませんでした。来年3月の「ニンテンドースイッチ」発売を前にして、Wii U事業は終息に向かっていると思われます。

一方で、3DS事業はハードが前2Q127万台から今2Q177万台へ増加しました。米、欧が増加しました。ソフトは前2Q1,129万本から今2Q1,076万本へ、若干の減少に留まりました。日本は減少しましたが、米、欧が増加しました。米、欧でハード、ソフトが増加したのは、7月に配信開始された「ポケモンGO」の影響で、3DS用の「ポケモン」関連ソフト(「ポケットモンスター オメガルビー・アルファサファイア」(2014年11月発売)など)を購入するユーザーが増えたことによります。

この結果、2Qは8億1,200万円の営業赤字になりましたが、1Qの51億3,400万円の営業赤字から縮小しました。

営業外では為替差損(手持ちの外貨建て預金、外貨建て売掛債権等の為替差損)が1Q350億300万円から2Q49億700万円へ縮小しました。持分法投資利益は前上期15億円から今上期120億2,400万円になりましたが、増加分が「ポケモンGO」の課金売上高、ポケモン関連ソフトとトレーディングカードの販売増加による持分法会社「株式会社ポケモン」からの持分利益によるものです(任天堂の出資比率は32%)。ポケモンGOの課金収入に由来するものは推定約100億円と思われます。

この結果、2Qの経常利益は77億9,100万円の黒字になりました(1Qは386億7,400万円の赤字)。

また、特別利益としてシアトルマリナーズ運営会社であるファースト・アベニュー・エンタテインメントLLLPの持分の一部売却による投資有価証券売却益627億7,100万円を計上しました。そのため、2Qの当期純利益は628億3,300万円となりました(1Qは245億3,400万円の赤字)。

表1 任天堂の業績

表2 任天堂:各ハード、ソフトの販売台数、本数:四半期ベース

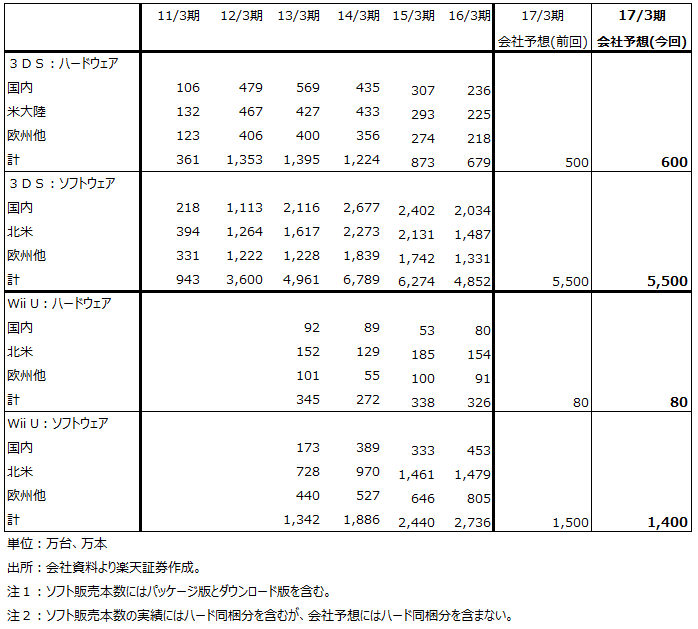

表3 3DS、Wii Uのハード販売台数、ソフト販売本数:通期ベース

2.2017年3月期通期見通しを実質下方修正したが、上乗せ期待が持てる

会社側は、通期見通しを表1のように実質下方修正しました。内容を見ると、通期の為替前提レートを従来の1ドル=110円、1ユーロ=125円から、3Q以降1ドル=100円(通期で102.64円)、1ユーロ=115円(通期で116.57円)に修正したこと、Wii Uのソフト販売本数を通期1,500万本から1,400万本に引き下げたことで説明できます。

一方で、今下期は2017年3月の「ニンテンドースイッチ」発売に向けて重要スケジュールが続くことになります。変動要因は大きいものの、業績見通しは上方修正の可能性があります。

- 3DSハードの通期会社見通しが500万台から600万台に引き上げられたにも関わらず、ソフトの見通しは従来通り5,500万本で据え置かれています。11月発売の3DS用「ポケットモンスター サン・ムーン」は推定で1,000万本程度が会社予想に織り込まれていると思われますが、実際には1,500万本以上のポテンシャルがあること、上期に見られた過去のポケモンソフトの販売増加が下期も続くと思われることから、3DS用ソフト販売本数は6,000万本以上になる可能性があります。

- 今年12月から来年3月にかけて配信開始予定のスマートフォンゲーム、「スーパーマリオラン」「ファイアーエムブレム」「どうぶつの森」も会社予想に織り込まれている模様ですが、大きな数字ではないようです。なお、「スーパーマリオラン」は当初はiPhone向け(iOS向け)専用であり、Android向けも開発中ですが、配信時期は未定です。

- 2Qの「ポケモンGO」の持分法投資利益への寄与は、約100億円と思われますが、3Q以降は十分織り込まれていないと思われます。営業外収支の為替差損は会社予想では約400億円織り込まれていると思われ、通期営業利益300億円-為替差損400億円+持分法利益200億円=経常利益100億円というのが会社予想の中身と思われます。ポケモンGOの寄与で通期の持分法利益は200~300億円以上になる可能性があるため、為替が会社予想以上に円高にならなければ、経常利益も上方修正される可能性があります。

これらの要因を織り込むと、今期営業利益と経常利益は会社予想に対して100~200億円以上上乗せになる可能性があります。

なお、9月発売の「ポケモンGOプラス」は、実需に対して非常に少ない個数(推定で100万個前後)しか供給していないと思われ、業績への寄与は小さかったと思われます。

3.「ニンテンドースイッチ」は今期200万台の計画

今期会社予想には2017年3月発売予定の「ニンテンドースイッチ」ハードが200万台織り込まれています(期初予想から変更なし)。ソフト本数の予想は不明ですが、かなりの人気が予想されること、ハード1台当たりソフトが2本売れると想定し、流通在庫の供給も考慮すると、今期分のソフト販売本数は800~900万本程度と思われます。スイッチの詳細(仕様、価格、ソフトラインナップなど)については、来年1月13日に説明会を開催し、そこで開示する予定です。

前回の3DS、Wii Uの世代が上手く行かなかった、特にWii Uが失敗だった理由の半分は、私見ですが、DSとWiiの成功があまりにも大きく、その反動から3DSとWii Uが免れることが出来なかったことです。しかしあと半分は、まず任天堂が2011年2月の3DS発売時に任天堂製ソフトよりもサードパーティ製ソフトを優先して販売したことです。任天堂製ソフトは後でゆっくり作って売るつもりだったようですが、これが大失敗で、3DSの初期のソフトはサードパーティが作る無難なリメイクものばかりになってしまいました。サードパーティ(ゲームソフト専門会社)は、ハードメーカーが率先して自社製ソフトで市場を作ろうとしない場合には、本気を出さないものなのです。

この遅れを取り戻すために任天堂は自社製3DS用ソフトの開発に注力しましたが、そのため今度は2012年11月発売のWii Uのためのソフト開発に人手が回らなくなってしまったようです。3DSは携帯型ゲーム機に競争相手がいないこと、ハードとしての3DSは使い易く名機であることから善戦しましたが、Wii Uは初動から躓き、その後も勢い付くことはありませんでした。またハード面でも、Wii Uのボード状のコントローラはプレイヤーを戸惑わせたと思われます。

この反省を踏まえて、任天堂はニンテンドースイッチ発売時にかなり作りこんだ優良ソフトを複数投入すると思われます。スマホゲームの「スーパーマリオラン」などと何らか連携(キャラクターの相互利用など)があるかもしれません。また、サードパーティは、カプコン、スクウェア・エニックス・ホールディングス、バンダイナムコホールディングス、レベルファイブなど、海外では、アクティビジョン、エレクトロニック・アーツ、ユービーアイソフトなど大手が参入を表明しています。Wii Uには参入しなかった会社もスイッチに参入しますので、任天堂の本気さと、スイッチに参入しなかった時のリスクがゲームソフト専業会社に伝わっていると思われます。

ハード面では、スイッチは使い方が直感的にわかるため、買った人はスッとゲームに入っていけると思われます。この「スッと」入っていけるかどうかがゲームにとって重要なところです。携帯ゲーム機にしたり外に持ち出すのが簡単なことも優れた点です。ポケモンGO以来、かつてない規模の人数(ポケモンGOのダウンロード数は9月までに5億件)と幅広い年齢層の人たちが世界中でゲームを楽しむようになっています。これがスイッチの潜在的顧客ベースになるため、スイッチがスタートする環境はこれまでの家庭用ゲーム機とは次元が異なる世界になると思われます。ハード価格は、「スッと」入っていける価格である必要性から考えて、私は3万円未満と推定しています。

4.楽天証券の投資判断は変更なし

楽天証券の2017年3月期~2019年3月期の業績予想は、訪問取材後再検討しますが、8月19日付けアナリストレポートから、大きな流れでは修正する必要はないと考えています(マリナーズの持分売却益を除く)。株価レーティング「A」、目標株価レンジ35,000~37,000円も変更する必要はないと思われます。

当面の重要スケジュールは、11月の「ポケットモンスター サン・ムーン」と12月配信開始予定の「スーパーマリオラン」の売れ行きです。それによって、ニンテンドースイッチがどの程度のブームになるか、ある程度推測ができるようになると思われます。

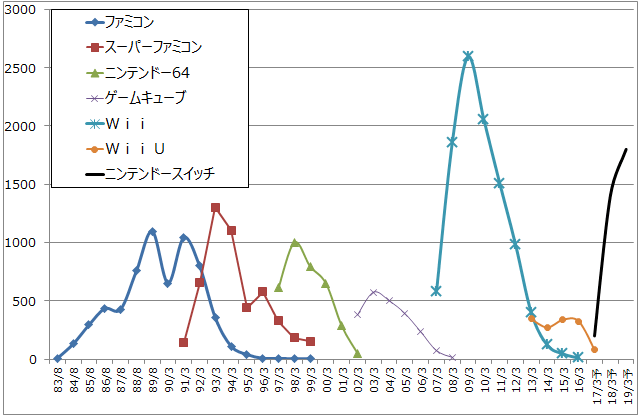

グラフ1 任天堂のゲームサイクル:据置型ゲーム機

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

グラフ2 任天堂のゲームサイクル:携帯型ゲーム機

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

日本電産

1.2017年3月期2Qは26%営業増益

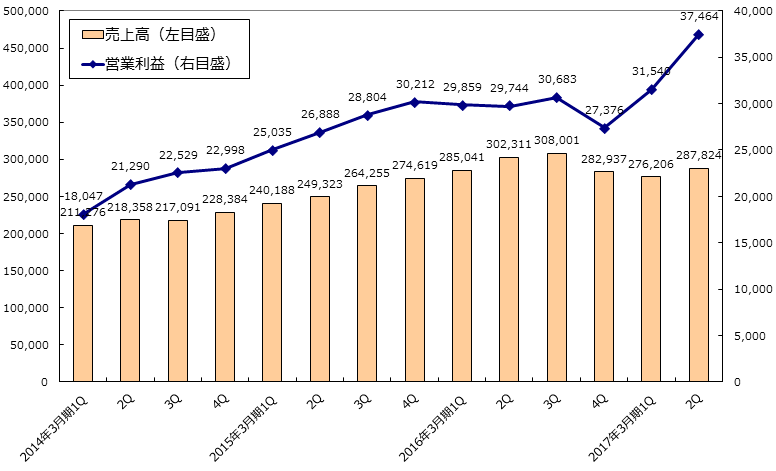

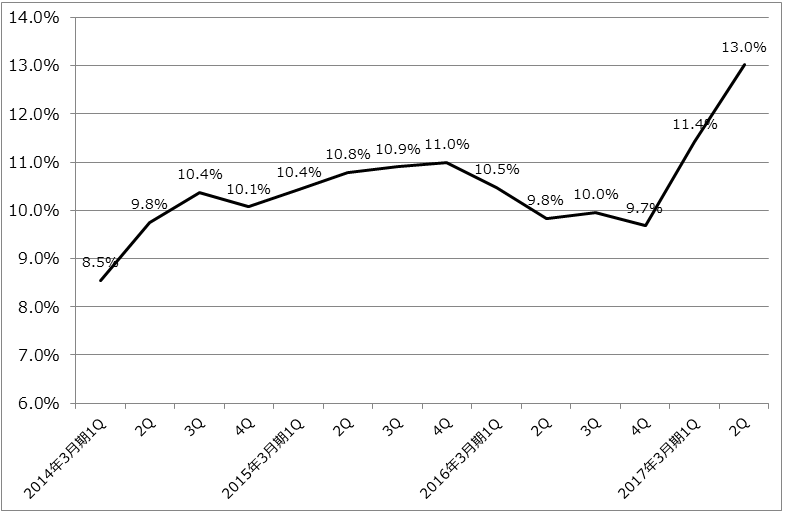

2017年3月期2Q決算は、表4のように、売上高2,878億2,400万円(前年比4.8%減)、営業利益374億6,400万円(26.0%増)と減収ながら二桁増益でした。1Qの営業利益は315億4,000万円(前年比5.6%増)だったので、利益水準が上がりました。営業利益率も1Q11.4%、2Q13.0%と改善しました。

全体の売上高は円高目減りによって一桁減収でしたが、HDD用スピンドルモータなどの精密小型モータ、車載及び家電・商業・産業用(自動車、エアコン、家電製品向けなど)の営業利益率が向上したことによって増益となりました。精密小型モータはHDDの増加(特需と思われる)によって営業増益になりました。車載及び家電・商業・産業用は円高目減りによって前四半期比で減収となりましたが、これまでに買収した海外子会社の採算が向上し、業績に寄与しました。

また、全社的な「働き方改革」を実施、残業代を削減するなど販管費の削減に努めました。この結果、2Qの販管費(研究開発費を除く)は全社で前年比52億8,700万円の減少(20.0%減)となり、営業増益に大きく寄与しました。下期、来期も販管費削減が期待できそうです。

なお、為替感応度を見ると、1ドル1円の円高で売上高70億円、営業利益11億円の目減りが発生します。今上期のドル円レートは1ドル=105.29円(前上期は121.80円)です。会社側によれば、今上期の為替の円高による減収分は715億円、営業減益分は107億円になります。実際には、上期は前年比234億円の減収、94億円の営業増益です。精密小型モータと車載及び家電・商業・産業用の数量増加、コストダウン、業務効率化で減収ながら増益になったと思われます。

表4 日本電産の業績

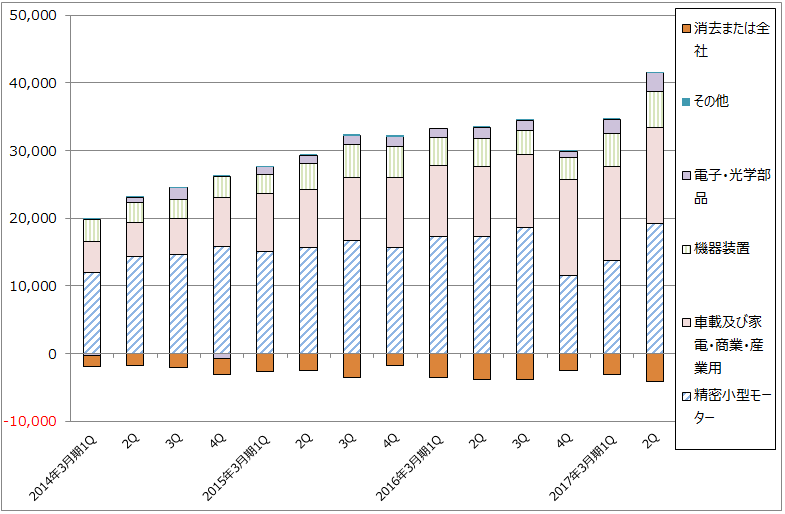

グラフ3 日本電産の売上高と営業利益

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

グラフ4 日本電産の営業利益率

(単位:%、出所:会社資料より楽天証券作成)

グラフ5 日本電産のセグメント別営業利益

(単位:百万円、出所:会社資料より楽天証券作成、2015年3月期までは米国会計基準、それ以降は国際会計基準(IFRS))

2.2017年3月期通期見通しを上方修正

2Qの結果を受けて、会社側は2017年3月期通期業績見通しを表4のように上方修正しました。営業利益で1,300億円(前年比10.3%増)から1,350億円(同14.5%増)の小幅上方修正ですが、今のトレンドが続けば1,400億円(同18.7%増)が可能と思われます。

来期(2018年3月期)もHDD向けの減少が続くと思われるため、小型精密モータ部門は利益率が上昇しても営業利益は横ばいが見込まれます。一方で、車載及び家電・商業・産業用は中長期的な成長が期待できます。特に自動車向けは受注が積み上がっている模様ですが、2018年3月期から今の受注増加が収益に寄与し始め、2019年3月期からは高成長が期待できると思われます。全社では来期も15~20%の営業増益が予想されます。

3.来期は小型精密モータの営業利益を車載及び家電・商業・産業用が逆転か

今のトレンドを伸ばすと、来期には車載及び家電・商業・産業用の営業利益が小型精密モータを抜いて、当社の業績の牽引役となることが予想されます。自動運転、IoT、VRなどの分野で各種モータの需要が増加しており、順調な業績拡大が期待できます。

また、働き方改革については、残業代削減による販管費減少という業績への直接の効果以外に、創業以来のモーレツ型企業体質をある程度やわらかくすることによって、当社が切望している半導体会社、ソフト会社の買収、あるいはソフトウェア技術者の採用を容易にする効果があると思われます。もし一定規模以上の半導体会社、ソフト会社の買収やソフトウェア技術者の大量採用が実現すると、モータと他の電子部品、半導体、ソフトウェアを合わせたモジュール化を自社で進めることで、より一層の業績拡大の可能性がでてきます。働き方改革と買収の行方を注視したいと思います。

ここで大きなニュースが出ました。車載用半導体世界最大手のNXPセミコンダクターズが、通信用半導体大手のクアルコムに約4兆9,000億円で買収されることになりました(負債の引き継ぎを含む)。年間売上高はクアルコムが約2兆3,000億円、NXPが約1兆3,000億円、単純合算で約3兆6,000億円になります。ちなみに、ルネサス エレクトロニクスの年間売上高(全社)は約6,000億円で、車載用半導体の世界シェアは2~3位ですが(2016年のインターシル買収後に2位?)、昨年フリースケール・セミコンダクターを買収したNXPに大きく差を付けられています(2015年の車載用半導体売上高は、NXP41.8億ドル、インフィニオン28.5億ドル、ルネサス エレクトロニクス26.7億ドル、IHSによる)。

今回の買収では、通信用半導体と車載用半導体という自動運転時代における強力な組み合わせが成立することにもなります。世界的な半導体(特に車載用半導体)の合従連衡が加速する可能性があります。日本電産がここ数年のうちに半導体メーカーを買収する可能性もないとは言えなくなってきました。今後の展開に注目したいと思います。

株価は上昇が期待できると思われます。中長期投資の妙味を感じます。

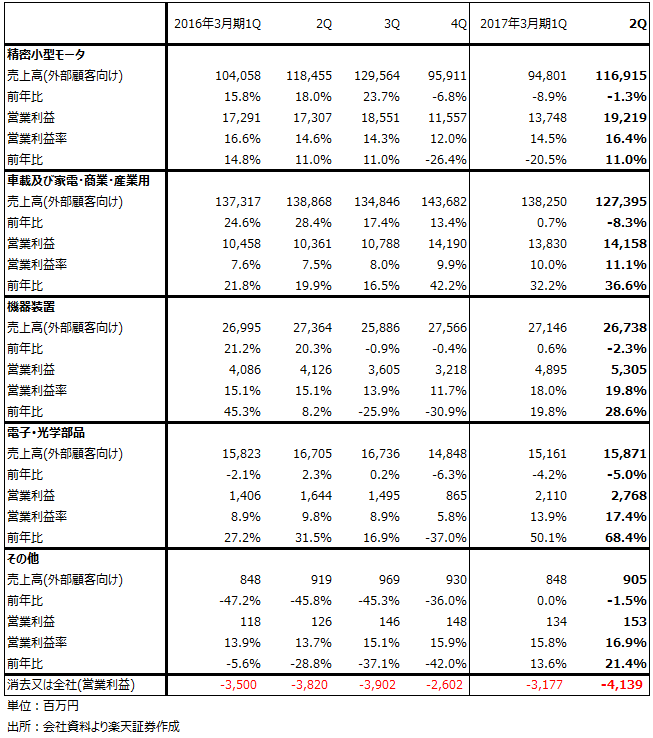

表5 日本電産の製品グループ別業績推移

本レポートに掲載した銘柄

任天堂(7974)、日本電産(6594)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)