![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

サンバイオ(4592)/大日本住友製薬(4506)/小野薬品工業(4528)/富士重工業(7270)/トヨタ自動車(7203)/村田製作所(6981)/TDK(6762)

1.相場概況:日経平均株価は大幅高

実に目まぐるしい相場展開です。先週4月8日に日経平均株価はザラ場安値で15,471.80円を付けました。しかし、その後急速に立ち直り、4月13日には終値で16,300円台に入り、4月14日は16,911.05円で引け、17,000円にあと一歩のところまで来ました。

背景は、原油価格の回復、円安転換、中国経済の持ち直し観測など様々ですが、3月決算の発表を前に、割安感が出てきた銘柄、例えば自動車、電機などを買い直したいと言う動きがあったと思われます。

例えば、富士重工業の直近安値である4月11日ザラ場安値3,275円は、2016年3月期会社予想PERで6.2倍です。2017年3月期が円高で20%減益としてもPERは7.8倍とまだ低い水準です。これを割安と捉え買い戻す動きが、幅広く出てきたように感じます。自動車ではトヨタ自動車など、電子部品で村田製作所、TDKなどでこのような割安感に注目した買い直しが発生したと思われます。

ただし、この割安感が続くかどうかは、実際に決算を確認してみる必要があります。その意味では、今月下旬から始まる2016年3月期決算は重要です。重要企業の決算と2017年3月期の見通し次第では、日経平均株価で更なる戻りもありうると思われます。

また、マザーズ指数が2013年5月の高値1,083.24ポイントを抜き、1,100ポイント台に入ってきました。マザーズ銘柄は玉石混合ですが、将来性のある銘柄を探して投資してみたいと思います。

(この相場概況は、4月15日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2016年4月14日まで)を2012年11月14日を起点(=100)として指数化

2.特集:薬品・バイオ株

今週は、薬品・バイオ株の中で、再生医療関連のサンバイオと大日本住友製薬を取り上げます。再生医療は幅広く、奥も深い分野です。これから少しずつですが、銘柄を探っていきます。

また、小野薬品工業が重要情報を公表したので、これについてもコメントします。

サンバイオ(4592)

再生医療の専門ベンチャー

サンバイオは再生医療の専門ベンチャーです。再生医療の中でも、完全に治すための根治治療法がまだない「中枢神経系」の治療薬を専門に研究開発している会社です。

もともとは、2001年にアメリカで起業した会社ですが、2014年に日本の子会社がアメリカの親会社を吸収する形で日本に本社を移し、2015年4月に東証マザーズに上場しました。

日本に本拠を移すきっかけとなったのが、日本で2013年に成立した改正薬事法と再生医療推進法です。改正薬事法によって、従来フェーズⅢまで行わなければ通らなかった申請→承認→上市のプロセスが、フェーズⅡ終了から申請できるようになり、審査の時間も平均1年から半年に短縮されました。また、再生医療推進法によって、国が主導する形でiPSを初めとする再生医療の推進が図られることになりました。このため、当社のような再生医療専門ベンチャーは、日本に本拠を置いたほうが成長し易い状況になったのです。

開発パイプライン-根治治療法がまだない中枢神経系に集中-

表1は当社の開発パイプラインです。慢性期脳梗塞、外傷性脳損傷(慢性期)、脊髄損傷、加齢黄斑変性などの根治治療薬がない中枢神経系分野に集中しています。

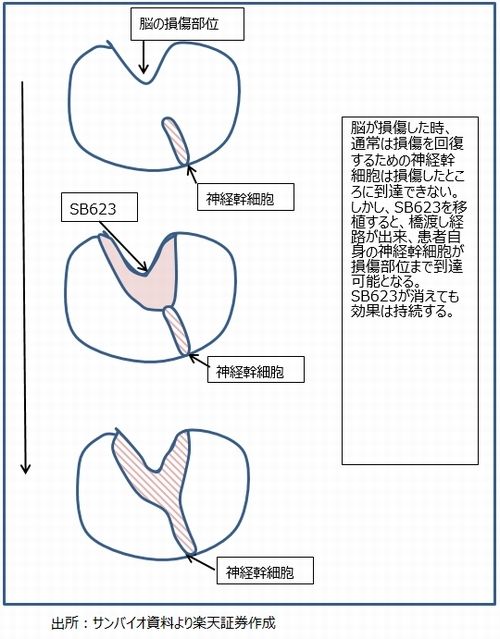

当社の将来業績にとって最も重要なのが、再生細胞薬「SB623」です。脳梗塞のように、脳の一部が損傷したとき、損傷部位を修復する役割を持つ神経幹細胞が損傷部位まで到達することができないため、損傷部位を修復できませんでした。このため、脳梗塞発症直後の超急性脳梗塞の治療が不十分で、急性期、回復期を経て(6~12カ月経て)、後遺症が出る慢性期脳梗塞へ至った患者に対しては、治療の方法がありませんでした。

ところが、SB623を脳の損傷部に移植(注入)すると、神経幹細胞と損傷部位の間に経路が構築されて神経幹細胞が損傷部位を修復することができるようになります(図1)。このようにして脳の損傷部位が修復されることで、後遺症で上がらなかった腕が上がるようになり、動かなかった足が動いて車椅子なしでも何とか歩けるようになのです。臨床試験で実際にそうなった患者がでています。

このSB623は、患者の細胞を培養して注射する「自家移植」ではなく、健康なドナーの細胞を大量に培養する「他家移植」なので、大量生産できます。1人のドナーから髄液を採り約1,000人分のSB623が生産できます。患部に注入するのは1回なので、患者に大きな負担はかかりません。

現在の開発パイプラインはSB623で7本あります。後述するように、慢性期脳梗塞と外傷性脳損傷については、既に臨床試験が進んでいます。加齢黄斑変性(ドライ型)、網膜色素変性、パーキンソン病、脊髄損傷、アルツハイマー病については、アメリカで非臨床(前臨床)または基礎研究中です。非臨床中のものについては、フェーズⅠを独力で行ってフェーズⅡから共同研究に進むのか、フェーズⅠまでに導出するのか、今後検討すると思われます。

また、類似薬でSB618(抹消神経障害など、非臨床)、SB308(筋ジストロフィー、研究)もあります。

表1 サンバイオの開発パイプライン

図1 SB623による神経細胞活性化例

日米で慢性期脳梗塞と外傷性脳損傷のフェーズⅡが進行

開発パイプラインのうち最重要の慢性期脳梗塞については、アメリカではサンバイオと大日本住友製薬との共同開発で2016年3月からフェーズⅡb(後期試験)に入っています。大日本住友製薬とは2014年9月に、SB623のアメリカとカナダにおける慢性期脳梗塞向けの共同開発及びライセンス契約を結びました(2010年9月にオプション契約を締結)。大日本住友製薬の2016年3月期3Q決算説明会資料では、2017年までフェーズⅡb、2018、2019年にフェーズⅢを行って、2020年承認の目標とあります。このため上市までに4~5年程度かかる可能性があります。

大日本住友製薬との契約内容は開示されており、サンバイオにとって良い契約となっています。契約一時金は600万ドル、フェーズⅡ開始時のマイルストンは1,000万ドルです(いずれも2015年1月期に計上)。上市後は大日本住友製薬がアメリカ、カナダでの販売を行いますが、売上高の17%の販売ロイヤルティと製品供給収入が見込めます。推定ですが、売上高の30~35%程度(約3分の1)がサンバイオに入ると思われます。

また、日本での慢性期脳梗塞の開発は、帝人に導出しています(2009年12月)。現在フェーズⅠが終了したところで、2016年中にフェーズⅡに進むと思われます。フェーズⅡの結果が良好ならその結果をもって申請できますので、日本で上市するのが早くなる可能性はあります。上市後は帝人から販売ロイヤルティが入ってきます(ロイヤルティの比率等は非開示)。

サンバイオは独力でも臨床試験を行っています。外傷性脳損傷は交通事故などで脳が損傷して後遺症が残る疾患です。正確な患者数は不明ですが、アメリカで約250万人いると思われます(サンバイオ推定)。脳卒中の患者数がアメリカ680万人、日本123万人(いずれもサンバイオ2016年1月期決算説明会資料より)なので、この日米比率を当てはめると、外傷性脳損傷の日本の患者数は40~50万人と推定できます。

当社は、SB623の外傷性脳損傷向けに日米で臨床試験を始めようとしています。慢性期脳梗塞のフェーズⅠで安全性が確認できたので、フェーズⅡ(前期後期に分けない)から開始します。アメリカでは2015年10月に被験者を募集開始しました。症例数52件で投与数を3例に分けて試験します。日本でも年内には開始したいとしています(日本の治験者数をアメリカに組み入れる国際共同治験になります)。フェーズⅡには2~3年かかると思われます。

上述のように、今の日本の制度では、フェーズⅡの結果が良好ならその結果をもって申請→承認→上市へと進むことが出来ます。そうならずに、フェーズⅢに進む場合は更に2~3年かかります。つまり、最短で3年程度で日本で上市できる可能性があります。上市する際には、販売を他社に任せてロイヤルティ収入と製品供給収入を得ると思われます。

長期的に市場規模が大きい

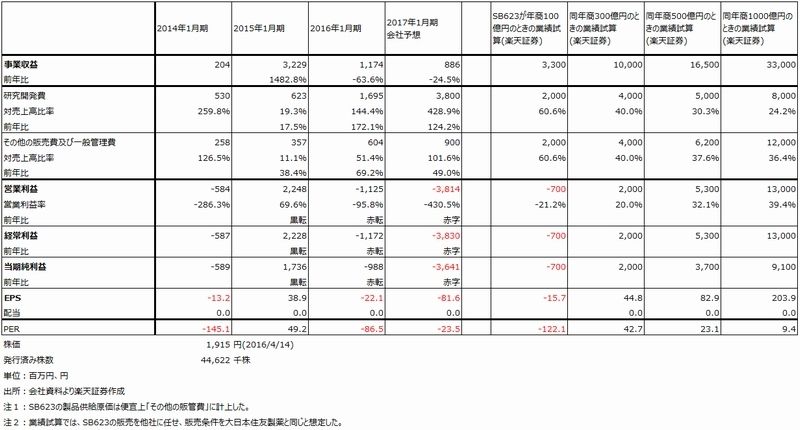

SB623の慢性期脳梗塞、外傷性脳損傷について、将来的にどの程度の市場が期待できて、サンバイオの業績にどう反映されるのかを試算したものが、表2です。

仮に、外傷性脳障害のフェーズⅡの結果が良好で、日本で3年後に上市できた場合、発売初期の薬価が1本100万円と高額になるとして、年間5,000~10,000人が使うと想定すると、年商50~100億円になります。年商100億円のときに、販売権を供与する会社との契約が大日本住友製薬とのものと同じと仮定すると、サンバイオの事業収益(売上高)は33億円、研究開発費、販管費、製品供給費などを考慮しても、数億円の赤字で済むと思われます。また、日米合わせて市場規模(販売権供与先企業の売上高)が200~300億円になると、黒字が定着すると思われます。

例えば、フェーズⅡとその後の申請、承認、上市、上市後のマーケティングが上手く行って、市場規模が300億円になった場合、この試算では事業収益100億円、営業利益20億円、EPS 44.8円となります。その後の成長性を評価してPER100倍で評価すると株価は約4,500円となり、今の株価1,915円(4月14日終値)よりも高くなります。1年以上の長期投資になりますが、投資する価値はあると思われます。

また、アメリカでSB623が上市して、慢性期脳梗塞、外傷性脳損傷のいずれか10万人に1本100万円で売れば市場は1,000億円になります。この場合、サインバイオの事業収益は330億円、営業利益130億円、当期純利益91億円と試算されます。ここまで至るのに、2,020~2021年にSB623がアメリカで上市するとして、その後更に5年以上かかると思われますが、上述のようなアメリカでの患者数の大きさを考えると、非現実的な数字ではないと思われます。この場合の投資価値はより一層大きくなると思われます。

競合は今のところほとんどありません。イギリスのバイオベンチャーがフェーズⅡ段階ですが、市場性に乏しい製法なので、サンバイオに優位性があると思われます。

なお、手元資金は2016年1月末の現預金77億円に3月31日付けで借り入れた10億円、合わせて87億円あります。今期は研究開発費に38億円を予定しており、慢性期脳梗塞、外傷性脳損傷のフェーズⅡ試験などの費用が入っています。このため、今期2017年1月期は営業赤字38億円の見通しです。

ただし、2018年1月期は研究開発費が減少する見通しで、赤字もある程度縮小すると思われます。そのため、当面は87億円の資金で十分と思われます。

このように、中長期的に投資妙味を感じる銘柄です。

表2 サンバイオの業績見通しと将来の試算

大日本住友製薬(4506)

サンバイオとの提携は両社にメリット

サンバイオはアメリカ、カナダにおけるSB623の慢性期脳梗塞向け事業で大日本住友製薬と提携しています。この提携は両社にとってメリットの大きいものです。サンバイオにとっては最重点市場のアメリカでの臨床試験を日本で大手の一角を占める大日本住友製薬と共同で行うことで、結果を確実なものとすることが出来ます。通常臨床試験は、フェーズⅡa(前期)まではバイオベンチャーでも行えますが、フェーズⅡb(後期)からは規模が大きく複雑になり、臨床試験を経て薬を仕立て上げていくことに手馴れた大手が行ったほうがスムーズに行く場合が多いのです。

SB623のポテンシャルは大きい

サンバイオとの提携は大日本住友製薬にもメリットがあります。一つには、SB623のポテンシャルの大きさです。仮にアメリカで慢性期脳梗塞の患者10万人に1本100万円で売ると、1,000億円市場、20万人に売ると2,000億円市場になります。ここまでの超大型新薬にするには、全米でのマーケティングが必要になり、5年以上の年数がかかると思われますが、大日本住友製薬は非定型抗精神病薬「ラツーダ」をアメリカで年商1,000億円以上の大型新薬に育てた実績があります(非定型精神病は、統合失調症と躁うつ病が混ざって出てくる病気です)。また、脳梗塞と精神病薬は販路が重複すると思われるため、当社にとって扱い易い新薬と思われます。

ラツーダ・クリフへの対応を急ぐ

当社は問題も抱えています。主力薬のラツーダの特許が2019年1月に切れるため、それ以降はアメリカでジェネリック(後発薬)が出る見込みであり、当社のラツーダ売上高が減少すると思われます。ラツーダ売上高は2015年3月期825億円から、2016年3月期会社予想1,200億円、2017年3月期1,300~1,400億円、2018年3月期1,500~1,600億円と伸びると予想されます。しかし、2019年3月期で頭打ちとなり、2020年3月期から下り坂と思われます。ラツーダは業績への貢献も大きく、2017年3月期、2018年3月期と大日本住友製薬全体で年率30~40%程度の営業増益が予想されます。

そこで、このラツーダ・クリフ(ラツーダの特許の崖。特許切れに伴う売り上げ減少問題)をどう克服するかが焦点になってきます。その方策が、抗てんかん剤「アプティオム」、長時間作用型β作動薬「ブロバナ」、COPD治療薬「SUN-101」(アメリカで2018年3月期上市予定)、がん幹細胞性阻害剤「ナパブカシン」(2018年3月期に胃または 食道胃接合部腺がんで上市予定)、そしてサンバイオとの共同開発であるSB623(慢性期脳梗塞)の2020年承認目標となります。

2016年3月期会社予想ベースのPERは24倍です。今期2017年3月期に30~40%増益が実現できそうなので、今期予想PERは20倍以下となります。上述のSB623を含む各新薬計画が実現できるならば、2020年3月期のラツーダ・クリフは回避できる可能性が高くなります。そうであるならば、今の株価には投資妙味があると思われます。

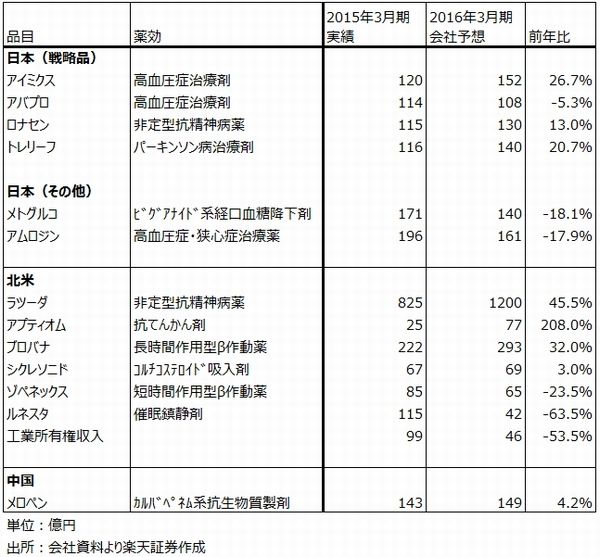

表3 大日本住友製薬:主要製品の販売状況

表4 大日本住友製薬の業績

小野薬品工業(4528)

オプジーボの売上高見通しを開示

4月11日付けで小野薬品工業は、免疫チェックポイント阻害剤「オプジーボ」の最近の使用患者数と売上高見通しを公表しました。

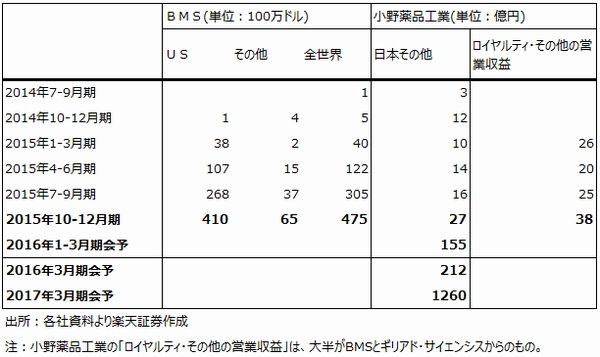

それによれば、2016年3月期通期のオプジーボ売上高(小野薬品出荷価格ベース)は会社予想の175億円に対して212億円となりました。また、2017年3月期会社予想は1,260億円となっています。

この前提となっているオプジーボの推定使用患者数(累計、メラノーマ、非小細胞肺がん向けの合計)は、2016年3月末4,888名で、2月末から1,405人増えています。DPC(包括医療費支払い制度)の出来高算定に移行したことで使いやすくなった2月1日以降から、月間1,400人台の増加となっています。

また、会社予想では2017年3月期の新規使用患者数は、メラノーマ450人、非小細胞肺がん15,000人となっています。合計15,450人を12カ月で割ると、1カ月当たり1,287人の増加となります。3月末までの1,400人台の増加から大きくペースダウンせずに使用患者数が伸び続けると会社側が見ている模様です(実は、私にとって最もサプライズだったのがこの数字です)。

表5 小野薬品工業:オプジーボの投与人数

表6 小野薬品工業のオプジーボ売上高

オプジーボの会社側売上高見通しは保守的と思われる

会社側が提示した2017年3月期のオプジーボの新規使用患者数15,450人と売上高1,260億円とを見比べると、1,260億円という数字はかなり保守的と思われます。私の試算は次の通りです。

1)まず、オプジーボの年間投与費用は非小細胞肺がんで3,460万円になります。10万円単位を切り上げて3,500万円です(楽天証券ではこれまで3,400万円としてきましたが、今後は3,500万円とします)。また、今年2月にメラノーマでのファーストライン(化学療法剤を使っていない患者に対する投与。従来は化学療法剤を既に使った患者に対する処方のみ認められていた)での使用が追加承認されました。1回3mg/kg(体重)を2週間間隔で点滴します。この用法は非小細胞肺がん向けと同じです。メラノーマ向けはファーストラインでの使用が一般的になると思われますが、この結果、非小細胞肺がん向けとメラノーマ向けの年間投与費用が同じになります。

2)会社側の新規使用患者数予想が正しいとすると、2017年3月末の累計使用患者数は2017年3月末累計4,888人+新規15,450人=20,338人、年平均使用患者数(平残)は、(20,338+4,888)÷2=12,613人。

3)小野薬品が医薬品卸に出荷する価格は薬価の93%程度と推定されるので(流通マージンは7%前後)、年間使用ベースでの1人当たり金額を3,260万円と仮定。

4)オプジーボは非小細胞肺がんの場合患者の約30%には効かない。また、副作用は他の抗がん剤に比べて軽いがある。不幸にして途中で亡くなる患者さんもいる。

5)また、メラノーマ向けについては年内に承認されると予想されるメルクの「キートルーダ」(免疫チェックポイント阻害剤)との競合が予想される。

そこで、30%の効かない患者を除外した売上高を算出すると、12,613人×3,260万円×70%=2,878億円となり、会社予想1,260億円の2.3倍となります。ちなみに、オプジーボが効く人と効かない人を見分けるバイオマーカーは開発中であり、今のところは、投与して様子を見ないと効かない患者を見分けることが出来ない状況です。このように、会社予想の1,260億円はかなり控えめな保守的な予想と思われます。

実際には、効かない患者、副作用や免疫の状態で投与できない患者を考慮しても、12,613人×3,260万人×70%×80~90%=2,300~2,600億円程度が合理的に予想される売上高だと思われます。会社予想の2倍程度になります。

肺がん患者の全てがオプジーボを使うことはない

会社側は、政府内でオプジーボの薬価に対して極端な議論が起こっていることに対して、現状を知ってもらいたいという考えから、このような数字を提示したようです。

非小細胞肺がんの患者数5万人にオプジーボの年間使用金額3,500万円をかけて、年間1兆7,500億円がオプジーボの使用金額になるという極端な意見をいう医師がおり、この数字が政府の財政審議会などで議論されているようです。医師であれば誰でもわかる話ですが、新型の抗がん剤が患者に対して無差別に使われることはありません。対象となるがんの特定の状態で特定の治療と検査を行った後でなければ投与できません。オプジーボの非小細胞肺がん向けの場合、がんが切除不能で何らかの化学療法剤を使った後でなければ投与できません。また、日本の薬価制度の下では必ず薬価引き下げがあります。従って、上記の極端な数字が日本でいきなり現実になることはあり得ないのです。

2017年4月には薬価引下げが予想される

オプジーボは2016年4月の薬価改定の対象には入りませんでしたが、2017年4月の薬価改定時には薬価が引き下げられると思われます。

もともと2017年4月の薬価改定は、消費税増税時に薬価については引き下げたいという考え方から打ち出されたものです。従って、消費税増税が延期になれば、薬価改定も延期になる可能性があります。ただし、オプジーボの場合、年間1~1.5万人の増加が続くと、2018年3月期の売上高が5,000億円を超える可能性があるため、今の高額医薬品の薬価に対する国の議論からすると、何らかの理由で引き下げられると考えるのが妥当と思われます。

2016年度薬価改定(2016年4月から引下げ、公示は2016年3月)から導入された特例再算定の考え方では、年間販売額1,000~1,500億円で最大25%引下げ、年間販売額1,500億円超で最大50%引下げとなります。薬価改定に使う市場規模は政府の独自の調査によるものであり(企業の決算ベースの数字とは限りません)、実際にどの程度の引下げ率になるかはその時にならなければ分りません。

3月24日付けアナリストレポートで、小野薬品の営業利益予想を2017年3月期1,100億円、2018年3月期1,000億円としましたが、これは2017年4月にオプジーボの薬価が50%引き下げられると想定したものです。投与人数は増え続けると思われるため、薬価引下げの減益要因だけでなく、増益要因も発生すると思われます。仮に30~40%の引下げになるなら、2018年3月期は増益になると思われます。また、会社予想の様に2017年3月期の年間売上高が1,260億円になるならば、引き下げ率は最大25%になる可能性があります。

費用対効果の議論と投与法の研究に期待したい

2018年度の薬価改定から、高額医薬品について費用対効果の考え方が薬価に織り込まれると言われています。費用対効果が高い薬は薬価を引き下げず、低い薬は引き下げるという考え方です。オプジーボの臨床例は現在急速に積みあがっており、この議論の中でオプジーボが効能の大きい新薬であることが立証されれば、2018年4月以降は薬価の引下げがなくなるか、低率の引下げ率で済むと思われます。そうなれば、持続的な利益成長が実現出来るでしょう。

また同時に、投与法や併用療法についての研究が盛んになることを期待したいと思います。これについては、医師の間で問題意識が強くでているようです。オプジーボの臨床試験時の投与法が継続的に投与するものであったため、現時点では、がんが縮小ないし消失した患者に対しても、副作用が出ない限りは投与し続けています。一方で、副作用で投与を中止した患者でも効果が持続しているという話もあります。投与を継続する用法が、金額が膨らむ大きな要因になっているため、この点の改良が今後期待できるかもしれません。

また、他の免疫チェックポイント阻害剤や従来の抗がん剤との併用療法も活発に研究されているようです。従来の抗がん剤との併用は、臨床で出来るものもあるはずなので、この方面の進歩にも期待できるかもしれません。

オプジーボはまだまだ発展途上の薬であり、この先にはがんが治る世界が広がっているように思われます。医療業界や国での様々な議論に注意しなければなりませんし、薬価引き下げの議論が出てきたことで株価が変動することもあると思われますが、中長期的な投資妙味は依然として大きいと思われます。

本レポートに掲載した銘柄

サンバイオ(4592)/大日本住友製薬(4506)/小野薬品工業(4528)/富士重工業(7270)/トヨタ自動車(7203)/村田製作所(6981)/TDK(6762)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)