![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

そーせいグループ(4565)/小野薬品工業(4528)

1.相場概況:日経平均株価は下振れ

新年度入りしたところですが、日経平均株価は17,000円を挟んだ膠着状態から大きく下振れし、4月5日に16,000円を割り込みました。円高の進行が直接の要因と思われます。4月下旬から2016年3月期決算が始まりますが、2017年3月期見通しに足元の円高を織り込み始めたものと思われます。

ドル円レートは、4月7日に1ドル=108円台に、7日から8日にかけて一時1ドル=107円台に入りました。すぐに1ドル=108円台に戻りましたが、もしこの水準の円高が続けば、輸出企業の2017年3月期は減益見通しが多くなると思われます。例えばトヨタ自動車は20%前後の営業減益の可能性が出てきます。自動車株が下げ止まらないのは、このリスクを回避しようとする動きからと思われます。

一方で、薬品・バイオ株の株価は全般的にいい動きが続いています。円高が進行したことで、この分野への物色が一層幅広くなりました。また、4月7日朝にそーせいグループが大型提携を発表したことが、薬品・バイオ株全体に刺激を与えている模様です。製薬会社では、小野薬品工業、塩野義製薬、エーザイ、第一三共、大日本住友製薬など、バイオベンチャーでは、従来から人気だったペプチドリームに加えて、カルナバイオサイエンス、サンバイオなどに物色対象が広がっています。

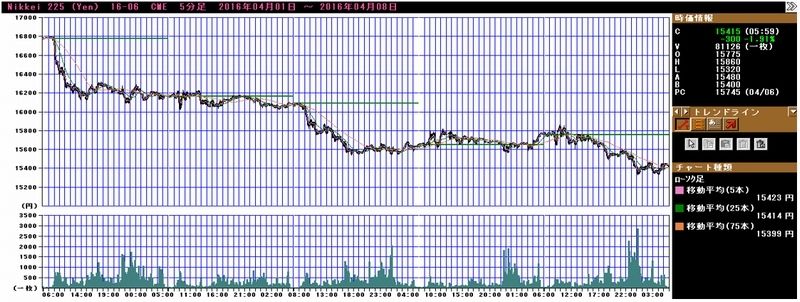

16,000円を割り込んだ後の日経平均株価の方向性が見えません。上に戻るには決算を確かめたいところです。下に行く場合は、次の節目である15,000円を意識した動きになると思われます。8日早朝のCME日経平均先物は15,400円台に大きく下がっています。8日の動きが注目されます。

銘柄選別の重要性が増しています。円高デメリットが大きいセクター、銘柄から、株価の動きの良いセクター、銘柄への乗り換えも必要と思われます。

(この相場概況は、4月8日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2016年4月7日まで)を

2012年11月14日を起点(=100)として指数化

2.特集:薬品・バイオ株フォローアップ

今週も、薬品・バイオ株の最近の動きをフォローします。

そーせいグループ(4565)

大型導出を発表

4月7日付けで、そーせいグループは、子会社ヘプタレス社(Heptares Therapeutics Ltd)と、アイルランドの製薬会社「アラガン(Allergan)」(Allergan plcの子会社のAllergan Pharmaceuticals International Ltd)と、アルツハイマー病等の神経系疾患を適用とする、新規ムスカリン受容体サブタイプ選択的作動薬化合物群の開発・販売にかかる提携契約を締結したことを公表しました。

具体的には、ヘプタレス社の独自技術であるStaR技術を使って開発された、脳に分泌するM1受容体、M4受容体を標的とする複数の選択的低分子作動薬に関するものです。現在ヘプタレスが開発中のHTL9936(フェーズⅠ終了)、HTL18318(フェーズⅠ)を含む選択的M1受容体作動薬、M4受容体作動薬、M1/M4受容体作動薬といった広範な開発パイプラインの開発、販売権をアラガン社に導出しました。

要するに、株式市場で注目されていたムスカリン受容体M1作動薬(HTL9936)を含む重要新薬プロジェクトがまとめて導出されたのです。

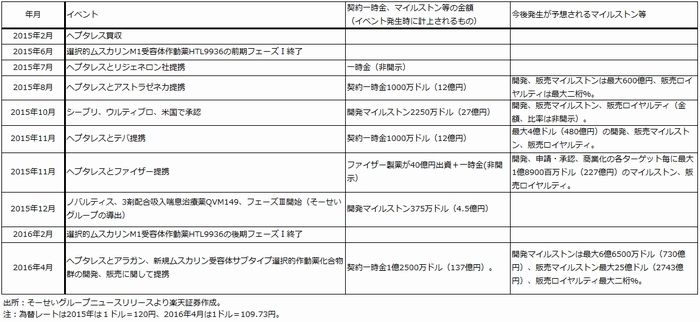

表1 そーせいグループ:ヘプタレス買収後の導出に関する動き

契約一時金、マイルストン等も大きな金額になった

この提携により、ヘプタレスは1億2,500万ドル(1ドル=109.73円換算で約137億円)の契約一時金を受け取ります。これはそーせいグループの2017年3月期1Q(4-6月期)に計上されると思われます。

マイルストンについては、最初の3つの化合物の開発の進捗や上市に応じて最大約6億6,500万ドル(約730億円)の開発マイルストン、販売目標の達成に応じて最大約25億ドル(2,743億円)の販売マイルストンを受領できます。また、全ての化合物について、売上高に応じた最大二桁%の段階的ロイヤルティ(販売ロイヤルティ)を受領できます。

また、アラガン社は複数の候補薬の両社協同の開発プログラムにおいて、臨床試験フェーズⅡまでに5,000万ドル(約55億円)の研究開発支援金を提供します。

2016年3月期業績見通しは下方修正

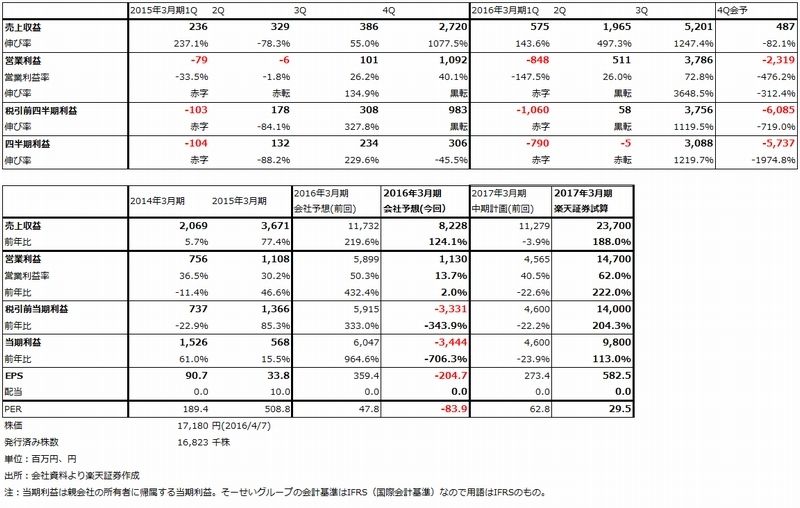

また、そーせいグループは、2016年3月期業績見通しを下方修正しました。表2のように、当初見通しでは売上収益117億3,200万円、営業利益58億9,900万円としていたものを、各々82億2,800万円、11億3,000万円に下方修正しました。また、当期利益(親会社の所有者に帰属する当期利益)は、当初見通しの60億4,700万円が34億4,400万円の赤字となる見通しです。

要因を見ると、まず、2016年3月期4Qに見込んでいたムスカリン受容体作動薬の導出が2017年3月期にずれ込んだため、売上収益と営業利益が下方修正されました。

また、アラガンから受け取る契約一時金137億円が想定を上回るものだったため、ヘプタレスの旧株主に対して契約した条件付対価(導出の際の契約一時金や開発マイルストンが想定を上回った場合に一定額を支払う契約になっている)の額が増加するため、金融費用が増加することになります。IFRS(国際会計基準)では、2016年3月期の有価証券報告書提出日までに発生した金融費用は、2016年3月期に計上する必要があります。この結果、金融費用が大きくなり、最終赤字となる見込みとなりました。

なお、当初見通しの営業外収支は1,600万円のプラスであり、下方修正後は44億6,100万円のマイナスになります。従って、金融費用は44億7,700万円増加したと考えられます。

今回の契約一時金にかかる条件付対価の支払いはこれで終わりですが、開発、販売マイルストンも想定よりも大きいため、それらが発生する時点で条件付対価の支払いが発生する見込みです。ちなみに、上記の金融費用の増加分44億7,700万円と契約一時金137億円を比べると、契約一時金の約3分の1が条件付対価として支払われたことになります。旧株主との契約内容の詳細は不明ですが、今回の導出に関して今後発生するマイルストン収入についても、約3分の1が条件付対価として旧株主に支払われる可能性があります。

表2 そーせいグループの業績

2017年3月期は大幅増収増益へ

2017年3月期は今回の契約一時金137億円が計上される見通しです。また、フェーズⅠが終わったところのムスカリン受容体M1作動薬は、当初の見通しでは今年末にもフェーズⅡに進む見通しでした。フェーズⅡ前期、後期で開発マイルストンを各々20億円(計40億円)と仮定し、研究開発支援金の今期分を20億円、COPD治療薬シーブリ、ウルティブロの売上高を40億円、2015年8月にアストラゼネカに導出したアデノシンA2A受容体拮抗薬のフェーズⅠ入りが予想されるため、これに伴う開発マイルストンを20億円と仮定すると、137+20+20+40+20=237億円が2017年3月期の売上収益と予想されます(今回の導出以外の導出はないと仮定)。

売上高237億円から、研究開発費、販管費など営業費用を90億円として(2016年3月期は71億円)これを差し引くと、営業利益は147億円、開発マイルストンの旧株主への支払いを約7億円として、税金が発生するとすると、当期利益は98億円と試算できます。EPSは582.5円となります。

これを今後の成長性を考慮してPER40~50倍で評価すると、当面の目標株価は、23,000~29,000円のレンジということが出来ます。4月7日終値17,180円から見て、投資妙味は十分ありそうです。

ただし、2017年3月期は日本基準なら今期に計上されるべきヘプタレス旧株主への条件付き対価の計上が前期2016年3月期になったため、その分会計上のコストが軽くなる見込みです。そのことは割り引いて考える必要があります。この金融費用約45億円を考慮すると、実際には今期の税引き前当期利益は102億円、当期利益は71億円、EPS422.0円と試算されます。ただし、これでもPER50~60倍と高く評価すると、株価は21,000~25,000円と現在の株価よりも高くなります。

アラガンの開発の推移に注目したい

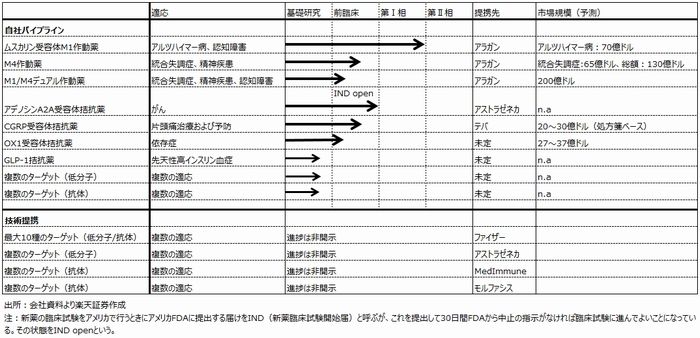

リスクがないわけではありません。ヘプタレスは、G-たんぱく質共役受容体(GPCR)をターゲットとする医薬品の研究開発では世界有数のバイオベンチャーです。独自技術であるStaR技術は、GPCRの構造を任意の3次元構造に安定化させることのできる技術です。ただし、GPCRは不安定な存在なので、これをターゲットとした医薬品の開発はまだ少数に止まっている模様です。

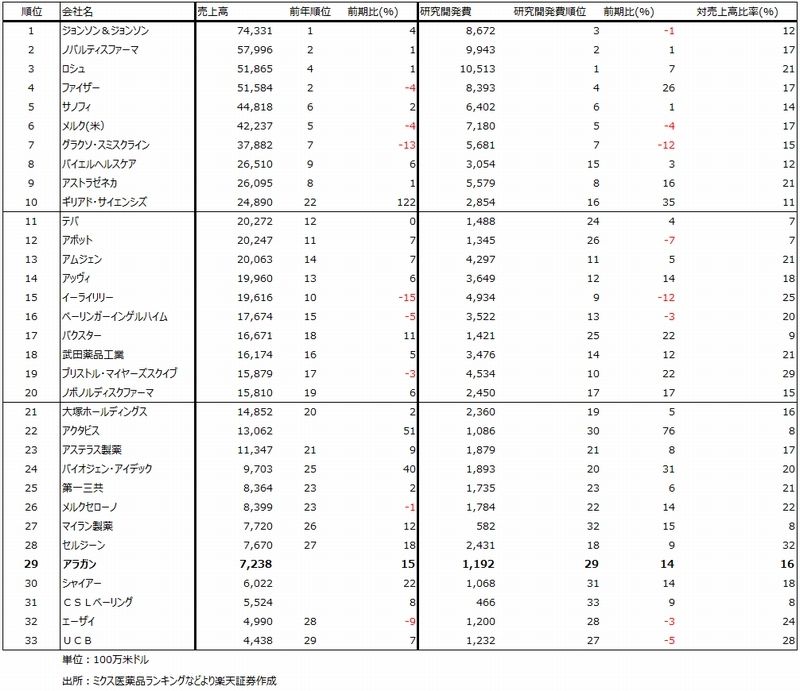

アラガンは、世界市場の中では準大手規模の製薬会社で(表4の世界ランキングで29位)、代表的な製品は美容整形用しわとり剤の「ボトックス」や眼科用医薬品ですが、アルツハイマー治療薬「ナメンダ」を販売しています。アラガンにとっても、今回の導入は大きなチャレンジになると思われます。

そーせいグループが指摘しているマイルストンの最大額は、あくまでも全てがうまく行った時のベストシナリオです。実際にアラガンがGPCRの創薬にどのように取り組むか、今後に注目したいと思います。

表3 ヘプタレス社の開発パイプライン

表4 2014年度世界の医薬品企業:総売上高ランキング

小野薬品工業(4528)

オプジーボの投与人数増加中

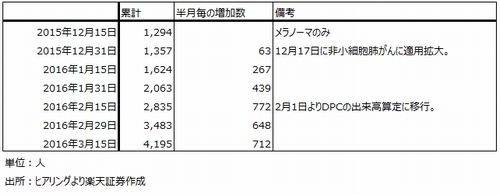

オプジーボの3月15日時点での累計投与人数は、4,195人となりました。2月29日から712人増加しました。依然として速いスピードで伸びています。このペースなら、3月末には4,800人程度になっていると思われます。このうち非小細胞肺がんの患者は3,500人程度と思われます。会社想定の3月末2,000人を大幅に上回ると思われます。

今は、非小細胞肺がんの適用が承認された直後であり、オプジーボを待っていた患者が投与を開始している状態と思われます。そのため、2017年3月期に入れば、投与人数の伸びは鈍化すると思われます。ただし、月間500~1,000人の増加は続くと予想されます。私のアナリストレポートにおける業績予想では、オプジーボ投与人数が2017年3月期以降月間500人増加する前提で、2017年3月期営業利益1,100億円を予想しています。この場合、オプジーボ売上高は2,000億円を超えると思われます。

一方で、仮に月間1,000人の増加が続いた場合、オプジーボの国内売上高は3,000億円を超えると思われます。その場合、2017年3月期営業利益は1,500億円前後になる可能性があります。これについては、オプジーボの粗利益率や研究開発費、販管費の伸びがどうなるのかが重要な要素なので、再度の業績予想は決算発表後にしたいと思います。ただし、小野薬品工業は、速いスピードで業績が拡大し始めていると考えてよいと思われます。

引き続き投資妙味を感じる銘柄です。

表5 小野薬品工業:オプジーボの投与人数

薬価に対する様々な考え方

2017年3月期から薬価を決める際の新しい基準として、「特例再算定」が導入されています(2016年度薬価は2016年3月公示、4月から通用する)。従来からの薬価の考え方に新たに加わった考え方です。内容は、以下の通りです。

- 年間販売額が1,000億円を超え1,500億円以下、かつ予想販売額の1.5倍以上の場合は最大25%引き下げ。

- 年間販売額が1,500億円を超え、かつ予想販売額の1.3倍以上の場合は、最大50%引き下げ。

一方で、2019年3月期から薬価算定に費用対効果の視点を取り入れる方向性が示されています。価格は高いが実際の効能が低いものは薬価引き下げの対象になると言うものです。4月7日付け日経新聞によれば、薬価引き下げ候補となる薬を約4種類選び、臨床試験のデータを従来の薬と比較検討します。費用対効果が悪い場合は値下げするが、良い場合は値下げしないということです。この4種類の薬の中にオプジーボが入るのはほぼ確実であると思われます。

ただし、費用対効果の視点が導入されて、ただ薬価を引き下げるだけではないのであれば、小野薬品工業にとってはマイナスにはならないと思われます。実際にオプジーボのパフォーマンスが公の場で検討される良い機会だと思われます。もし、オプジーボが末期がんの患者に対して実際に長期延命を実現しており、それが費用対効果の面から社会的な意義が大きいと判断されれば、薬価引き下げ幅が低くなり、小野薬品工業の利益成長に大きなプラスの効果があると思われます。

楽天証券の3月24日付けアナリストレポートでは、小野薬品工業の営業利益を、2017年3月期1,100億円、2018年3月期1,000億円と予想しました。薬価の前提は、2017年4月に50%引き下げ、その後2018年4月、2019年4月に各々25%引き下げるというものです。2017年4月の50%引き下げを想定したのは、特例再算定の影響で大幅値下げは避けられないと考えたからですが、その後に費用対効果の考え方が導入されれば、より低い引き下げで済む可能性があります。その場合、2019年3月期の小野薬品工業の営業利益は増加に転じると思われます。

薬価の動きも注意深く観察したいと思います。

本レポートに掲載した銘柄

そーせいグループ(4565)/小野薬品工業(4528)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)