![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

小野薬品工業(4528)/そーせいグループ(4565)/塩野義製薬(4507)/ペプチドリーム(4587)/村田製作所(6981)/TDK(6762)/富士重工業(7270)/マツダ(7261)/ミクシィ(2121)

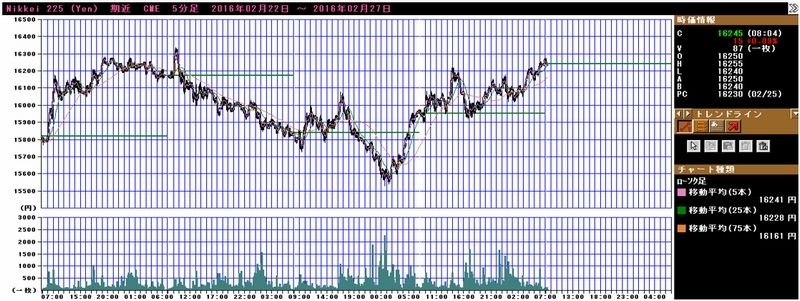

1.相場概況:日経平均株価は一旦戻りを試す動きも

日経平均株価は、16,000円を挟んだ上下運動から、粘り強く16,000円を維持する動きに変化してきたようにも見えます。もしそうであれば、一旦戻りが狙えるようになってきたかもしれません。

2月22日の週の日経平均株価を見ると、終値では24日のみ16,000円を割りましたが、それ以外の日は16,000円以上の水準で引けています。夜間のCME日経平均先物は、24~25日は昼間の日経平均株価に対して大きく下げて一時15,500円台に入りましたが、その後急速に戻しました。そして、25日の日経平均株価(昼間、現物)は前日比224.55円高の16,140.34円で引けました。

25~26日のCME日経平均先物も16,000円台を維持しています。26日7時の段階では16,200円台でした。

このまま16,000円台が維持できるようなら、一旦戻りを試す局面があってもよさそうです。もし戻りがあるならば、日経平均株価週足で見る13週移動平均線の17,594円、あるいは26週移動平均線の18,143円(いずれも25日の位置)あたりが戻りの目処になると思われます。

基本的には、短期、中期とも移動平均線が下向きになっており、来期は輸出株中心に今の為替レートが続く場合には減益リスクがあるため、一本調子の戻りは難しいと思われます。ただし、一定の戻りが期待できるならば、そこには短期的な妙味が発生する可能性があります。

もちろん、戻りが鈍い場合も想定されます。既に2月も終わりで3月に入りますから、来期2017年3月期の業績見通しを気にする向きが増えそうです。大きく戻らない場合は、再び16,000円割れのリスクも出てくるため、慎重かつ素早い判断が必要とされる局面でしょう。

もし、相場の戻りがある場合に、気を付けておきたい銘柄を挙げておきます。今回の特集でもコメントしましたが、薬品株で小野薬品工業、そーせいグループ、あるいは塩野義製薬、ペプチドリーム、PER面の割安感が出てきた電子部品大手で、村田製作所、TDK、為替が落ち着くことを前提に、富士重工業、マツダ、新作「マーベルツムツム」が配信開始されたミクシィなどです。

いずれにせよ、戻りのあるなしにかかわらず、相場が落ち着きを取り戻すには時間がかかりそうであることに変わりはなさそうです。企業業績、チャート、マクロ環境の各々に注意しなければならない相場自体は当面続くと思われます。

(この相場概況は、2月26日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

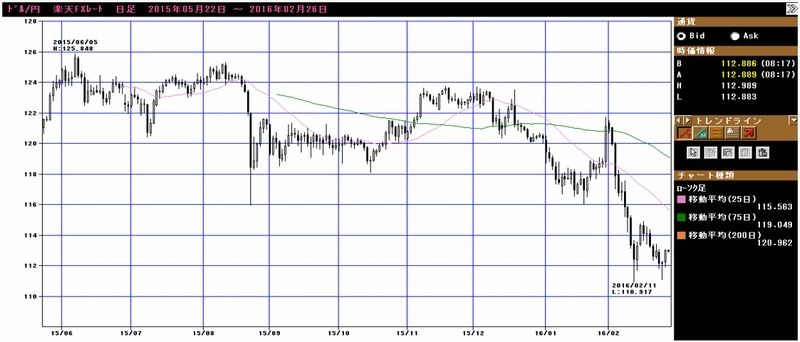

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2016年2月25日まで)を

2012年11月14日を起点(=100)として指数化

2.特集:薬品株

2016年3月期3Qの各セクターの決算とその後の株価の動きを見ると、医薬品セクターは業績が概ね順調で、株価のパフォーマンスがよいセクターでした。会社にもよりますが、従来の医薬品メーカーでは、小野薬品工業、塩野義製薬などの準大手中堅クラスの決算が注目できる内容でした。また、バイオベンチャーの中で、そーせいグループ、ペプチドリームが好調な決算を発表しました。今後、不定期ですが、これらの薬品・バイオ株を2~3銘柄ずつ取り上げていきます。今回は、小野薬品工業とそーせいグループです。

1) 小野薬品工業

オプジーボの投与者数は順調に増加中

小野薬品工業の3Q決算については、2月5日号で取り上げました。その後、オプジーボの投与患者数は順調に増加しています。

2015年12月15日時点での投与者数は1,294名(非小細胞肺がんへの適用拡大前なのでメラノーマのみ)でしたが、12月末1,357名(メラノーマと非小細胞肺がんの合計、以下同じ)、1月15日1,624名、1月31日2,063名と増加しています。

12月15日から1月31日までに769名増加しており、1月単月では706名増加しています。1月はDCP(注)の出来高算定が認められる前なので、病院にとっては費用面で使いにくい時期でしたが、増加ペースには速いものがあります。使用できる病院数もメラノーマだけの時期は約180件でしたが、1月末時点でメラノーマ、非小細胞肺がん合わせて約300件に拡大しています。会社側では1,000件を目指して営業活動中です。

12月15日時点の投与者数には無償分が入っていますが、メラノーマの日本における年間発症者数1,371名、年間死亡者数691名(いずれもWHO GLOBACAN2012)に比べて多いため、これ以上メラノーマ向けが増えるとは考えにくいです。

そのため、1月以降の増加分の多くが非小細胞肺がん向けと考えてよいと思われます。また、これまでの投与人数の増え方を見ると、2月以降もオプジーボの投与者数は順調に伸び続け、あるいは2月1日からDCPの出来高算定が認められたことで、投与者数の増加が加速する可能性があります。

注:DPC(包括医療費制度)=診療行為ごとの点数をもとに医療費を計算する「出来高払い方式」ではなく、入院期間中に治療した病気の中で最も医療資源を投入した一疾患のみに対して、厚生労働省が定めた1日当たりの定額点数からなる包括評価部分(入院基本料、検査、投薬、注射、画像診断等)と、従来どおりの出来高評価部分(手術、胃カメラ、リハビリ等)を組み合わせて医療費を計算する制度。医療費の総額を抑制する効果がある。入院に対して適用され、外来は出来高払いになる。

高額医薬品を使う場合、発売直後のDCPの適用がない状態では、病院にとって赤字になるため、次に当該薬品の診療報酬点数が決まるまで、DCPの適用除外とし出来高算定とすることが出来る。

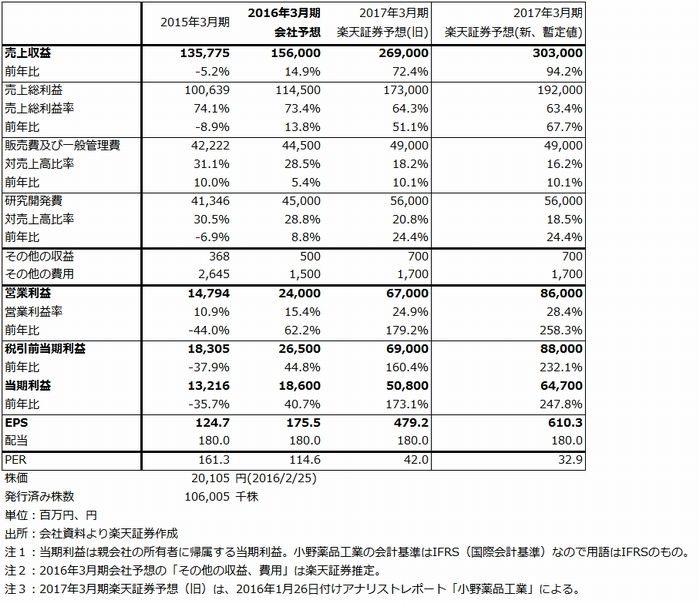

2016年3月期会社予想営業利益は若干上乗せの可能性

2016年3月期会社予想では、3月末のオプジーボ非小細胞肺がん向けの投与者数を2,000名と前提しています。2月、3月が1月並の増加数ならば会社予想は達成、1月以上ならば会社予想は上乗せになる期待が持てます。2月、3月が各々1,000名増加すると、3月末の投与者数は、1月31日2,063名+2,000名=約4,000名、非小細胞肺がんの患者のみを推定すると約4,000名-12月15日1,294名=約2,700名となります。

700人分が前提から超過すると、700名×3,400万円(非小細胞肺がんの投与1年分の標準費用)÷12カ月=約20億円が会社予想売上高に対する上乗せ分と試算されます。限界利益率の高い薬品なので、会社予想営業利益240億円(前年比62.2%増)に対して10~20億円の上乗せが期待できると思われます。

2017年3月期営業利益は800~900億円か

来期2017年3月期については、1月26日付けアナリストレポートで、年平均投与数をメラノーマ600名、非小細胞肺がん3,000名として、営業利益670億円と予想しました。年平均ですから、非小細胞肺がんの投与者数について、2016年3月末が2,000名なら2017年3月末は4,000名で年平均3,000名となります。実際には、来期に増加ペースがやや鈍化して月間500名の増加になったとしても、12カ月で6,000名の増加になり、年平均は4,000名となります。1,000名分の売上高は1,000名×3,400万円=340億円となります。粗利益率を70%として、ブリストル・マイヤーズ スクイブへのロイヤルティ支払いを差し引くと、楽天証券の2017年3月期営業利益予想670億円に約190億円が上乗せされると試算できます。今後の投与者数増加のペースを確認する必要はありますが、大雑把に言えば来期営業利益は800~900億円になる可能性があります。

表1 小野薬品工業の業績

リスクは2017年4月の薬価引下げだが、オプジーボの競争力は維持、強化されると思われる

新しい薬価の引き下げ基準は次の通りです。

年間販売額が1,000億円を超え1,500億円以下、かつ予想販売額の1.5倍以上の場合は最大25%引き下げ。

年間販売額が1,500億円を超え、かつ予想販売額の1.3倍以上の場合は、最大50%引き下げ。

この基準に従えば、来期の年間平均投与人数が、非小細胞肺がん4,000名、メラノーマ600名とすると、4,000名×3,400万円+600名×1,500万円=1,450億円で、ぎりぎり最大25%の引き下げの範囲に収まります。しかし、非小細胞肺がん向けが年間平均4,000名以上となると、1,500億円以上の売上高となり、最大50%引き下げの可能性が出てきます。これは、採算の悪化と2018年3月期の減益リスクに繋がります。

ただし、腎細胞がん(申請中)、頭頸部がん(フェーズⅢ早期終了)、胃がん(2017年8月フェーズⅢ終了予定)、肝細胞がん(2017年5月フェーズⅢ終了予定)など、今後予想される適用拡大によって投与人数は増え続けることが予想されるため、オプジーボの年間売上高は年度によって鈍化はあっても増え続けると予想されます。

一方、中外製薬、メルクなど、現在免疫チェックポイント阻害剤の臨床試験中の会社にとっては、50%の薬価引き下げとなると、最初から低採算を覚悟しなければならなくなります。参入の意思を挫かれる会社も出てくるかもしれません。最新の薬価引下げ基準が適用される限り、同種の薬で創業者利益を得る事ができるのは、大型品、超大型品を最初に発売した会社だけなのです。もしそうであれば、薬価の大幅引き下げによって、オプジーボの採算は悪化すると予想されますが、新規参入者が大幅なコストダウンを実現しない限り、オプジーボの競争力は維持されるか向上することも考えられます。

なお、2月22日日経によれば、小野薬品工業は山口県に新工場を建設する構想を持っています。オプジーボの生産体制充実のためと思われます。

楽天証券の新しい業績予想はいずれ改めてアナリストレポートで示すつもりですが、2017年4月の薬価改定で最大25%の引き下げになるならば、その後適用拡大時に薬価が引き下げられたとしても、小野薬品工業の業績は2017年3月期、2018年3月期と増益になると思われます。一方、もし次の薬価改定で50%引き下げられたら、2017年3月期大幅増益、2018年3月期減益、2019年3月期増益と、業績は拡大しながらも波を描く可能性があります。ただし、こうなったとしてもオプジーボが将来性の大きな新薬であることに変わりはありません。引き続き投資妙味の大きい会社であると思われます。

2) そーせいグループ

COPD治療薬が安定成長中

そーせいグループは、もともとは、日本未発売の海外の医薬品をライセンス導入して、自社で改良するなどして、国内外の医薬品メーカーにライセンス供与する事業を行ってきました。また、2005年にイギリスのアラキス社を買収してからは既存薬のリプロファイル(既存の治療薬から、別の疾患に有効な新たな薬効をみつけだすこと)に注力しています。

この成果が、COPD(慢性閉塞性肺疾患)治療薬「シーブリ」「ウルティブロ」です。「シーブリ」は、もともと点鼻薬として使われてきた薬剤をCOPD治療薬として吸入製剤としてリプロファイルしたものです。2つの薬品は、当社とベクチェラ・グループが共同開発していましたが、2005年4月にノバルティス社に全世界の独占的開発・販売権を導出(提供)しました。その後、2012年9月に「シーブリ」が、日本と欧州でCOPD治療薬(気管支拡張薬)として承認されました。

また、「ウルティブロ」は、「シーブリ」とノバルティス社の気管支収縮抑制剤「オンプレス」を配合したものです。これは2013年9月にCOPD治療薬として日本と欧州で承認されました。

また、両剤とも2015年10月にアメリカで承認されました。

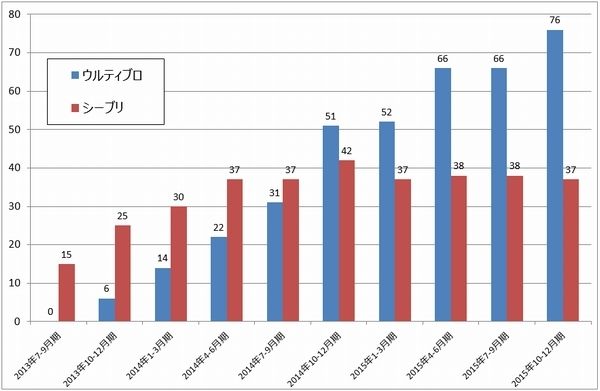

ノバルティス社の「シーブリ」「ウルティブロ」の売上高がグラフ7です。当社が受け取るロイヤルティの比率は不明ですが、5~10%と思われます。このロイヤルティがノバルティス社が計上した翌四半期に当社売上高に計上されます。また、未承認国、地域での申請、承認があった場合や、一定の販売目標を超えた場合は、ノバルティス社から「マイルストン」(目標達成に対する一時金)が支払われます。

CODP治療薬の市場は安定的に伸びています。現在のところCOPDは完治しない病気であり、毎日薬を服用する必要があります。当社にとって、「シーブリ」「ウルティブロ」からのロイヤルティ収入とマイルストン収入は重要な収入となっています。

また、ノバルティス社は、当社の導出によるQVM149(喘息薬)の開発も行っており、2015年12月にフェーズⅢが開始されました。2018年に申請を予定しています。フェーズⅢ入りに伴ってマイルストン収入375万ドルを受領しています(3Q決算に計上)。今後は、申請、承認時にマイルストンが、上市後は販売ロイヤルティが発生する見込みです。

グラフ7 ノバルティス社のウルティブロ、シーブリ売上高

(単位:百万ドル、四半期ベース、会社資料より楽天証券作成)

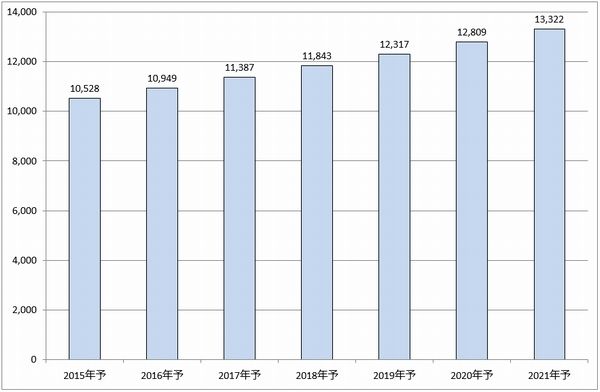

グラフ8 COPD治療薬の市場規模予想

(単位:百万ドル、出所:会社資料、元出所はPharmacor)

ヘプタレス社買収で新薬開発企業に変身した

そーせいグループの大きな転機は、2015年2月のヘプタレス・セラピュティクス(Heptares Therapeutics)の買収(完全子会社化)です。総額約450億円かかっており(うち2億2,000万ドル=約260億円はヘプタレスにおいて将来発生するマイルストンまたはロイヤルティ収入に応じて支払う条件付き対価)、借入金と公募増資で賄いました。

ヘプタレスはイギリスのバイオベンチャーです。イギリスの研究機関であるMRC Laboratory of Molecular BiologyとNational Institute of Medical Researchの研究成果を基に、2007年に設立されました。「G-タンパク質共役受容体(GPCR)」を標的とする医薬品の研究開発を行っています。

細胞は脂質二重膜で囲まれた構造をしており、細胞膜表面に存在するタンパク質が、細胞外部と内部の情報仲介を行っています。このような働きをするタンパク質を受容体(細胞膜受容体、receptor)と呼びます。

受容体は特定の化学物質(シグナル分子)が結合できる「穴」を持ち、それとの結合を引き金として数々の化学反応を細胞内で進行させます。この化学反応を通じて、情報が細胞内に伝達されます。筋肉を収縮させたり、光・匂いに対する生理応答、また感情の変化が引き起こす発汗などの不随意反応(意志に基づかない不合理な反応)のほとんどは、受容体からのシグナル伝達を介して発現しています。

細胞膜受容体は多くの種類が知られていますが、そのうちもっとも大きな母集団を占めるものが、「G-タンパク質共役受容体(GPCR)」です。らせん構造が、細胞膜(脂質二重膜)を内外に行ったり来たりしており、それが7回繰り返されているので、「7回膜貫通型タンパク質」という名称でも呼ばれています。

GPCRは、医学や生物学の見地からの重要性はわかっていますが、その立体構造を正確に把握することが難しいため、医薬品のターゲットにはなりにくいとされてきました。

この問題を解く鍵となるものが、ヘプタレスのStaR(Stabilized Receptor)技術です。GPCRの構造を任意の3次元構造に安定化させることができる技術で、これによりGPCRの構造解析を進め、医薬品候補を探索することが出来ます。ヘプタレスは既に10種類以上の受容体でX線構造解析に成功しており、これらの受容体において種々のリード化合物と結合した複数の立体構造を得ることに成功しています。

またヘプタレスの技術は、低分子化合物にとどまらず、ペプチドを候補医薬品とした創薬にも展開が可能で、さらにStaRタンパク質を抗原として用いることで、これまで困難だったGPCRに対する抗体を得ることも可能になります。

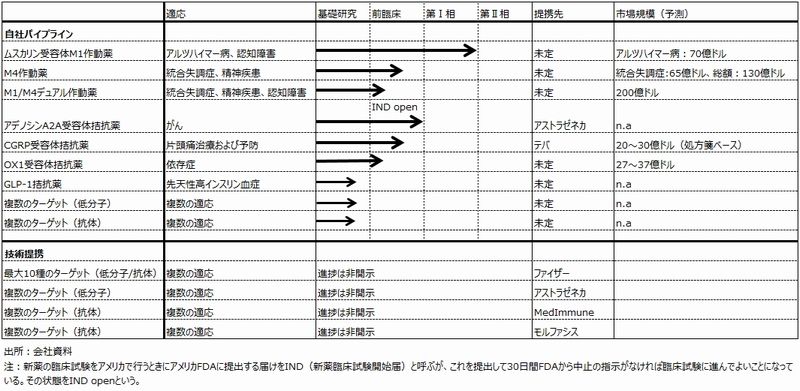

表2 ヘプタレス社の開発パイプライン

ヘプタレスの開発パイプライン

ヘプタレスが持っているパイプライン(新薬開発計画)が表2です。重要な開発計画は以下の通りです。

ムスカリン受容体M1作動薬

会社側が最も期待しているのが、「ムスカリン受容体M1作動薬」です。アルツハイマーや認知障害に効くとされています。2016年2月に臨床試験後期フェーズⅠを良好な結果で終了しました。2016年末にフェーズⅡが開始される見込みです。まだ提携先はありませんが、アルツハイマー治療薬の市場は大きいため、今後の進展が期待されます。

アデノシンA2A受容体拮抗薬

次に期待されるのが、アデノシンA2A受容体拮抗薬です。がん免疫療法剤の一種で、免疫の働きによってがん細胞を攻撃するT細胞(免疫細胞)を阻止するA2A受容体(T細胞上にある)をブロックすることでがん腫瘍の免疫回避を阻止します。免疫チェックポイント阻害剤の一種と思われますが、アデノシンA2A受容体拮抗薬は低分子化合物なので、バイオ薬品よりも低コストで製造できると思われます。他の免疫治療との併用の可能性や、様々ながんへ適用できる可能性があります。

このアデノシンA2A受容体拮抗薬については、2015年8月に研究、開発、製造・販売の独占的権利をアストラゼネカに導出しました(提携する契約を結んだ)。これによってヘプタレスは、1,000万ドルの契約一時金を得ました。また、今後の前臨床研究結果と臨床試験開始に応じてマイルストン収入を得ることが出来ます。また、将来開発に成功して上市された場合には売上高に対して相応のロイヤルティ収入を得ることが出来ます。

CGRP受容体拮抗薬

片頭痛治療薬です。2015年11月にテバと提携しました。テバに独占的開発・製造販売権を渡す見返りに、契約一時金1,000万ドルを得ました。今後は、研究開発支援金、開発・販売マイルストン、販売高に対するロイヤルティを得ることが出来ます。

ファイザーとの戦略的提携

2015年11月に、アメリカのファイザーとの間で、複数の領域における最大10 種のGPCR ターゲットに関する新規医薬品の戦略的提携契約を締結しました。ヘプタレスはファイザーが選択した複数のGPCR に対して、独自のGPCR 構造ベース創薬プラットフォームを用いて作製したStaRタンパク質や高解像度の結晶構造情報等を提供します。一方、ファイザーはこの提携から生み出された全てのターゲット(低分子およびStaR®抗原によるバイオ医薬品)に関して独占的開発・製造販売権を得ます。

ヘプタレスは、ファイザーが選択したGPCR に関して、契約締結時に一時金を受領しました(3Qに計上されていますが少額です)。また今後、開発、申請・承認、商業化に伴い、各ターゲット毎に最大1億8,900万ドルのマイルストンと販売ロイヤルティを受領できる条件となっています。

また、ファイザーの完全子会社であるファイザー製薬株式会社が、そーせいグループに第3者割当増資で出資しました(40億円)。

そーせいグループの業績と中期計画

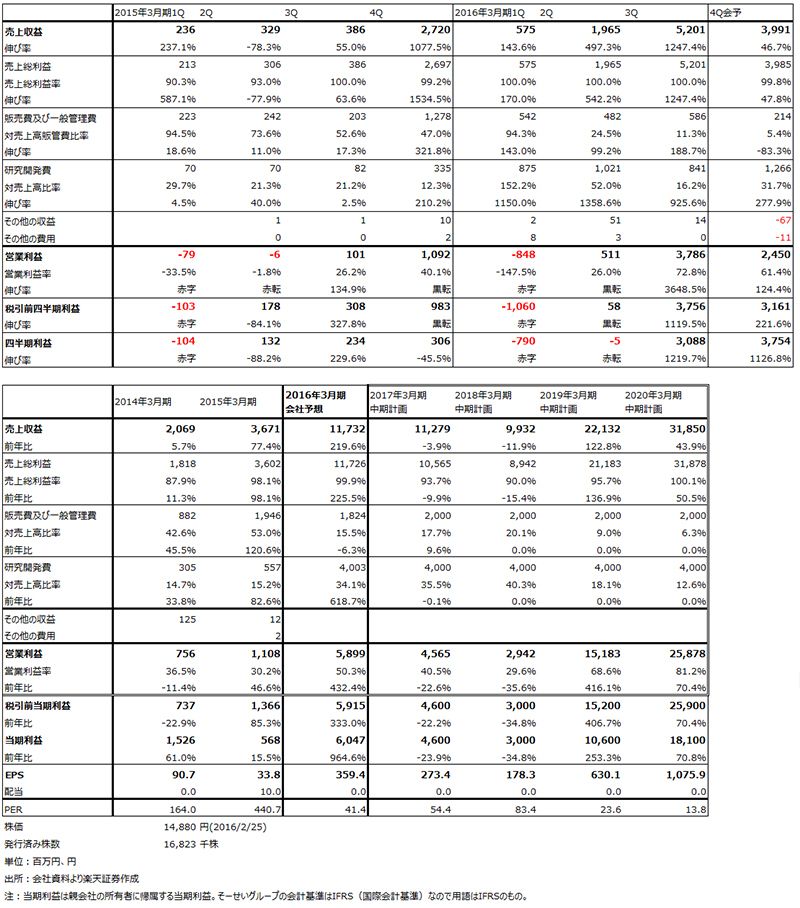

2016年3月期会社予想は表3の通り、売上高117億3,200万円(前年比3.2倍)、営業利益58億9,900万円(5.3倍)です。COPD治療薬が堅調に売れており、マイルストン収入(アメリカでの承認に伴うもの)と販売のロイヤルティ収入があります。ヘプタレスの開発パイプラインの導出による契約一時金とマイルストン収入もあります。

昨年11月に締結したテバへの片頭痛治療薬「CGRP受容体拮抗薬」の導出にかかる契約一時金1,000万ドル(約12億円)は会社予想に織り込まれていません。会社側は、COPD治療薬などの既存事業の動向を見たいとしていますが、3Qまでの業績が好調なので、計画外の費用(研究開発費など)を見込んでも、5~10億円程度の営業利益上乗せ要因があると思われます。

また、会社側は2015年5月に中期計画を策定しており、その中で2017年3月期から2020年3月期までの業績見通しを公表しています。表3に参考までに挙げておきます。この中期改革策定後、アストラゼネカ、テバ、ファイザーとの提携(開発中新薬、物質の導出)が公表されました。従って、この中期計画(2017年3月期、2018年3月期が減収減益になる)も上方修正されてもおかしくない状況ですが、会社IRによれば、今のところは上方修正しない模様です。これは、来期はCOPD治療薬(シーブリ、ウルティブロ)のマイルストン収入が見込めないためです。

一方で、ファイザー、アストラゼネカ、テバからのマイルストン収入、これ以外の他社への導出に伴う一時金などが発生する可能性が、2017年3月期以降もあります。マイルストンは、前臨床の段階よりも臨床試験フェーズⅠ~Ⅲ、申請、承認へと進むにつれて通常は高額になっていくと思われますが、これは先に進むにつれて上市する可能性が高くなるためです。そのため、中期計画にもありますが、2019年3月期以降は会社業績が急拡大する可能性があります。

ただし、不確定要因もあります。中期計画では研究開発費、販管費は今期と同じ水準の年間約40億円、約20億円と前提されていますが、このうち研究開発費については、会社見込みよりも増加する可能性があります。単純に言えば、パイプラインの数に対して研究開発費が少ないということです。特に、提携先が見つかっていない「ムスカリン受容体M1作動薬」は上手く開発すれば大型化の期待がもてる新薬ですが、アルツハイマー治療薬は世界の大手が参入している競争分野でもあり、一定の水準まで開発を当社自身で行う可能性もあります。

また、一般論になりますが、新薬開発は会社の目論み通りに進むとは限りません。業績動向は毎期チェックする必要があります。

来期(2017年3月期)、来々期(2018年3月期)は、このように、新たな導出(提携)やファイザー、テバ、アストラゼネカからのマイルストン収入があれば引き続き増収増益が期待できます。なお、当社の場合、新薬開発に成功したわけではなく、あくまでも開発中なので、毎期業績が変動するリスクがあります。

中期計画は、売上収益と営業利益のみについて示されているため、会社側が業績急拡大を予想している2019年3月期、2020年3月期について、税率を30%と仮定してEPSを試算しました(表3)。これによれば、2019年3月期予想PERは20倍台となり、会社計画が実現出来るならば今の株価は投資妙味があると思われます。また、来期に増益期待が持てそうな新たな提携や既存提携先からのマイルストンが複数あれば、投資妙味は増すと思われます。

表3 そーせいグループの業績

本レポートに掲載した銘柄

小野薬品工業(4528)/そーせいグループ(4565)/塩野義製薬(4507)/ペプチドリーム(4587)/村田製作所(6981)/TDK(6762)/富士重工業(7270)/マツダ(7261)/ミクシィ(2121)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)