![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

さくらインターネット/GMOペイメントゲートウェイ/インフォテリア/トヨタ自動車/富士重工業/アルプス電気/村田製作所/日本電産/ルネサス エレクトロニクス/アステラス製薬/武田薬品工業/塩野義製薬/エーザイ/小野薬品工業/大日本住友製薬/そーせいグループ/ペプチドリーム/ファナック

1.相場概況:日経平均株価は17,000円台を回復

2016年1月25~28日の株式市場は17,000円台を回復しました。日経平均株価は前週20~22日にかけてCMEと大証先物で数回16,000円を割り込みましたが、直ぐに反発し、16,000円が重要な節目であることを再確認しました。その結果、東京市場では1月21日にザラ場で16,017.26円と16,000円寸前まで下落しましたが、その後反発し、22日は前日比941.27円高の16,958.53円まで上昇しました。25日の週になると26、27日のアメリカFOMC、28、29日の日銀金融政策決定会合を前にして勢いは鈍りましたが、17,000円台を回復しました。FOMCでは利上げが見送られ、今のところドル円レートは1ドル=118円台を維持しています。

当面は、日経平均株価17,000円台の維持が焦点になります。ここで値固めして18,000円に向かうのが理想的な相場展開と思われますが、それには、内外の金融市場と原油市場の安定が必要です。引き続き様々な動きに注意したいと思います。

このような激しい動きの中で、2016年3月期3Q決算の発表が進んでいます。今週の重要決算としては、さくらインターネット、アメリカのApple、アルプス電気、ファナックなどがありました。これらの決算の中身は後述します。また、電子部品、民生用電機、自動車、ゲームの主力企業が今後決算発表を予定しています。

この3Q決算を見ながら考えてみたいのが、当面はどちらの方向に向けば良いのかと言う事です。話題のフィンテック中心に、主にIT系小型株を追うのか、業績不安、外人売りなどで大きく株価が下がった結果、割安感が強くなってきた自動車、電機などを考えるのが良いのかということです。

株式市場におけるフィンテックの代表は、さくらインターネット、GMOペイメントゲートウェイでしょう。両社とも新興企業とは言え、企業規模は既に年商100億円を超える黒字企業です。フィンテックは、新型の金融システムや金融の仕組みに関するビジネスですから、日本で実際のビジネスにするには、IT企業側に一定以上の企業規模と信用力が必要になると思われます。その観点から見ると、さくらインターネットが年商100億円超のデータセンターで親会社が双日であること、GMOペイメントゲートウェイも今期に年商100億円を超える見込みで、営業利益率が高い会社であることは、今後のビジネス展開を考えるときに重要なことだと思われます。

後者の代表は、まず、トヨタ自動車、富士重工業など自動車株になると思われます。アメリカ景気が悪化してアメリカ新車販売が悪化するなら別ですが、アメリカ自動車市場が一定の規模を維持するなら、自動車株のPERが10倍未満になっていることを考えると中長期の投資妙味があるかもしれません。その意味で決算に注目したいと思います。

一方で、今回通期業績見通しを下方修正したアルプス電気、29日に決算発表する予定の村田製作所などの電子部品関連は、業績と株価の底がどこになるのか、慎重に見定める必要がありそうです。4Q(2016年1-3月期)が業績の底になる可能性がありますが、このような状況になってくると、「iPhone7」の需要と部品ビジネスに対する慎重論も出てきました。不透明感がある程度払拭されるまで、電子部品株の株価は重たい展開が続く可能性があります。ただし、日本電産に関しては、もし同社がルネサス エレクトロニクスを買収する場合は、別の視点での評価が必要になると思われます。

これら2つの分野に加えて注目したいのが、薬品株です。薬品株の魅力は、大型株から小型株(バイオベンチャー、創薬ベンチャー)まで、また成長率や事業分野でも様々な会社があること、業績と株価がマクロ環境にあまり左右されないことです。大型株では武田薬品工業(決算発表は2月3日)、アステラス製薬(1月29日)、準大手クラスでは、塩野義製薬(2月1日)、エーザイ(2月2日)、中堅成長株では小野薬品工業(2月2日)、創薬ベンチャーでは、そーせいグループ(2月10日)、ペプチドリーム(2月5日)などです。私は、小野薬品工業、ペプチドリーム、そーせいグループに注目しています。

これら3分野には各々欠点もあります。フィンテックは、面白い分野ですが、既にPERが高くなっているため、株価変動が激しくなる可能性もあります。自動車株のような割安になった優良株に投資する場合、今後の業績と株価次第ではナンピンの必要が出てくる可能性もあります。薬品株は銘柄選択に注意する必要があります。

株式市場には、どのような状況でもリスクとチャンスが同居しています。一つのシナリオ、方向性に絞らず、複線型の考え方も必要と思われます。いずれにせよ、今回の決算は今後の投資の方向性を考える上で重要なものとなりそうです。

グラフ1 日経平均株価:週足

グラフ2 東証マザーズ指数:週足

グラフ3 ドル円レート:日足

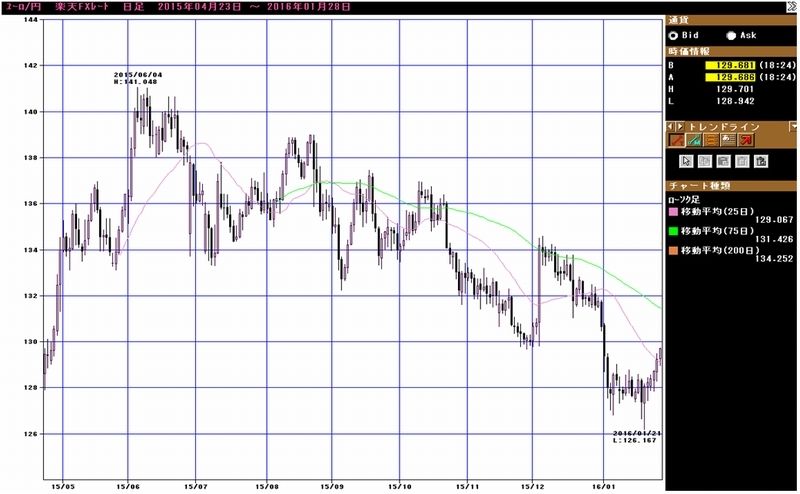

グラフ4 ユーロ円レート:日足

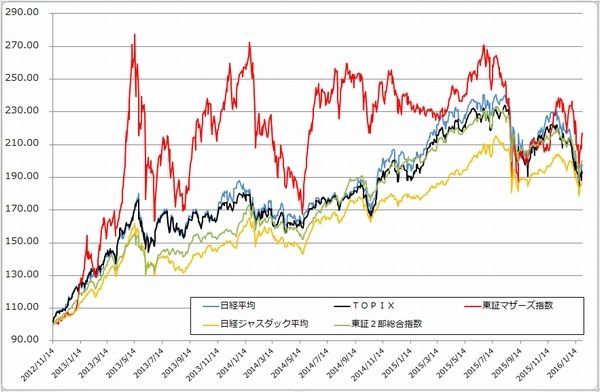

グラフ5 東証各指数(2016年1月28日まで)を

2012年11月14日を起点(=100)として指数化

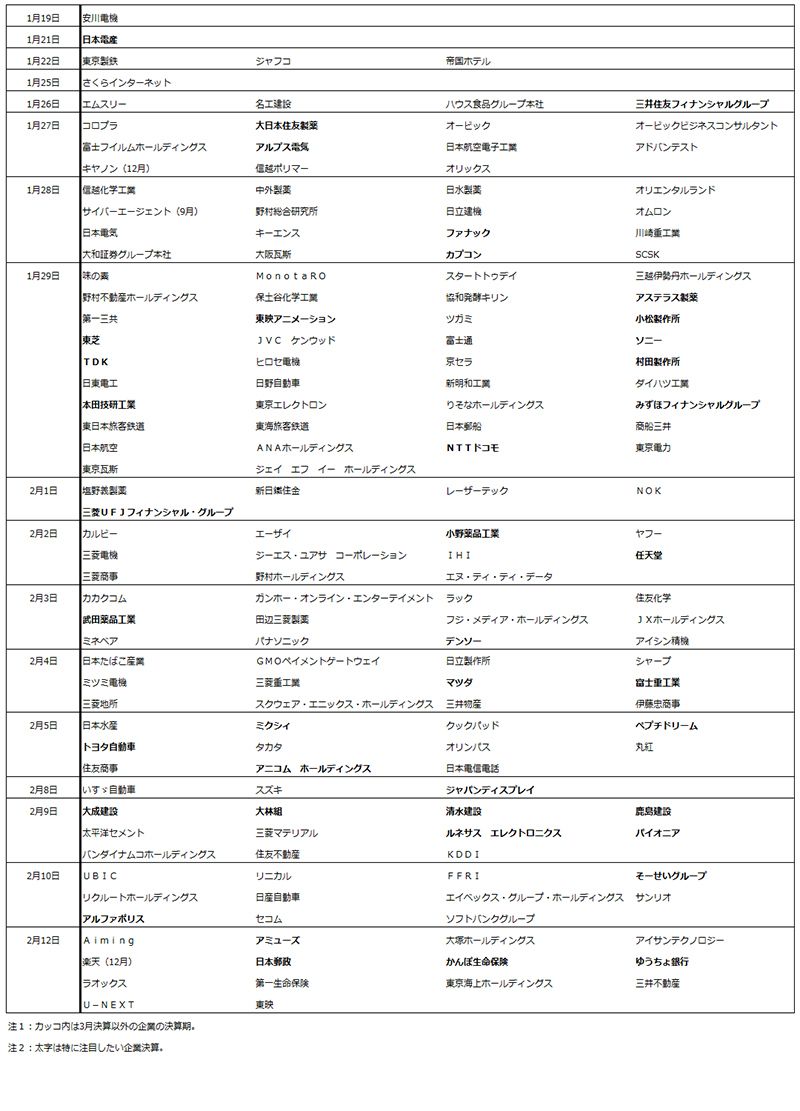

表1 主要企業の2016年3月期3Q決算発表スケジュール

2.決算コメント

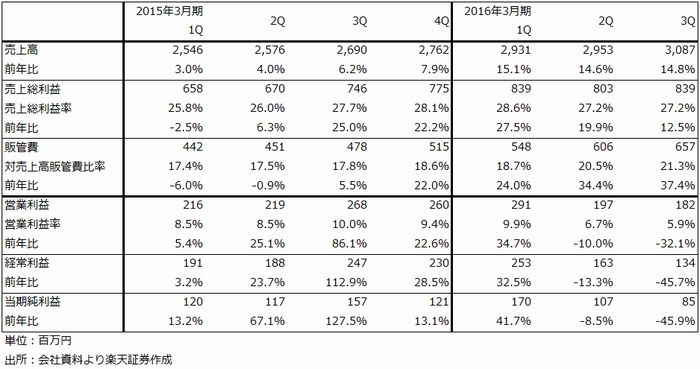

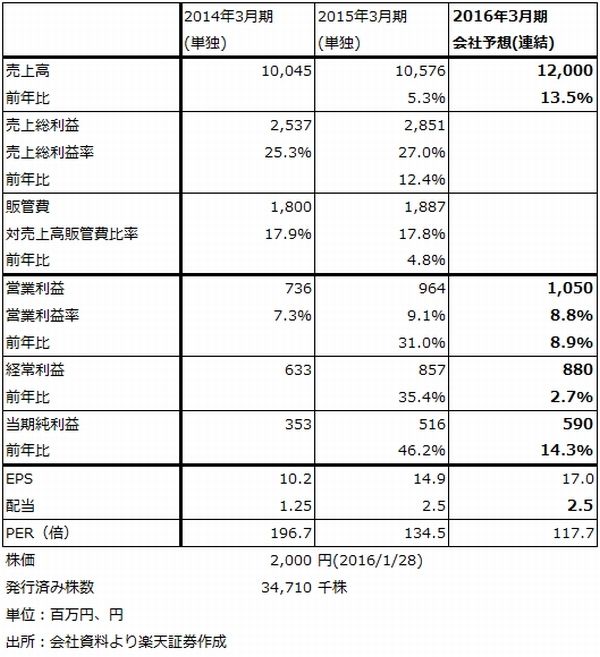

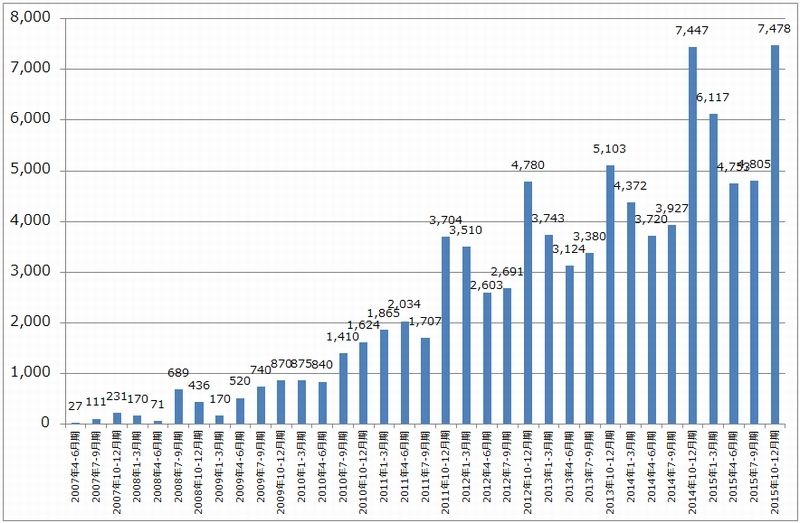

さくらインターネット

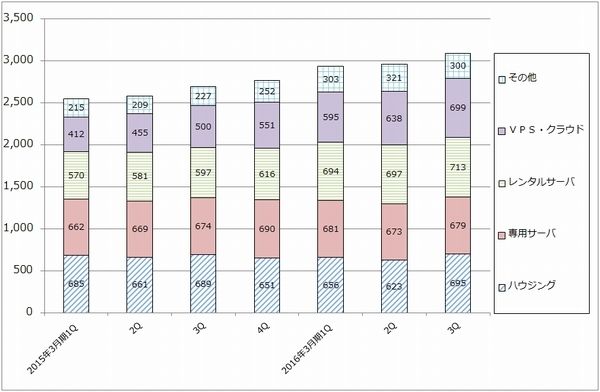

インターネットデータセンターの会社です。双日が株式の40%を保有しています。ハウジング、専用サーバ、レンタルサーバ、VPS・クラウドなど、通常のデータセンターが行っている事業をバランスよく手掛けています。中でもVPS・クラウドサービスが伸びており、会社側が重点を置いています。

売上高は順調に伸びています。増収率は前期が一桁の伸びに止まったのに対して、今期に入って14~15%台の増収率となっています。ハウジング、専用サーバといった元々のデータセンター業務は横ばいですが、レンタルサーバ、VPS・クラウドが順調に拡大しています。

売上高が増加している背景にはデータセンターの増強があります。従来の東京、大阪に加え、2011年に開設した石狩データセンターを順次増強しています。石狩データセンターでは、現在、1号棟、2号棟が稼動しており、3号棟を建設中です。3号棟は2017年春に稼動開始予定なので、2018年3月期から売り上げに寄与すると思われます。

事業拡大に伴って技術者の増強に注力しています。従業員数は2015年3月末266人から12月末334人に68人増加しましたが、このうちエンジニアは47人増加しました。後述のように、様々な分野で事業を拡大させる方針ですので、エンジニアの増強は今後も続く見通しです。

人員増加、営業の積極化、社内体制の整備も進めており、これに伴い、販売費及び一般管理費(販管費)が売上高以上に増加しています。粗利益率が急に上昇するわけではないので、2Qからは営業減益になりました。

このため、2016年3月期3Qは売上高30億8,700万円(前年比14.8%増)、営業利益1億8,200万円(32.1%減)と増収減益となりました。

2016年3月期通期については、会社側は売上高120億円(13.5%増)、営業利益10億5,000万円(8.9%増)の見通しを変更していません。

会社側では、IoT、フィンテック、ディープラーニングの3分野を成長分野として位置づけており、人員増強を含めて積極的な姿勢です。

まず、「ブロックチェーン」です。ITベンチャーのテックビューロ(未上場)が開発したプライベートブロックチェーンのクラウド化技術「mijinクラウドチェーン」の実証実験環境「mijinクラウドチェーンβ」を、さくらインターネットの「さくらのクラウド」で動かし、インフォテリアも加えて2016年1~6月に無償提供します。

ブロックチェーンは分散型のネットワークシステムで、改ざん不能なセキュリティ環境を構築することができ、システムダウンせずシステム構築コストを大きく下げるものです。金融取引を大きく変える技術としても注目されています。このリリースが12月16日に出てからさくらインターネットの株価は大きく変貌しました。

もう一つ株価材料になっているのが、1月26日にリリースが出た、「高火力コンピューティング」です。自然言語処理技術、機械学習技術分野のベンチャー企業であるPreferred Networks社と共同で、大規模GPUクラスタを構築し、高速大容量の計算サービスなどを2016年夏に始める予定です。

実際に、これらの事業を始める場合、先行して設備と人員の増強が必要になると思われます。収益化が直ぐにできるとは限らないため、今期、来期は先行投資負担を見込む必要があるかもしれません。ただし、会社側が先行して技術者を増員中であること、年商100億円を超える企業になっており、大株主が双日であることは、将来規模の大きい企業から仕事を受注する際には有利に働くと思われます。

一方財務面では、2015年12月末の現預金26億7,000万円に対して、長短借入金35億2,600万円とネットキャッシュ(手元流動性-有利子負債)はマイナスです。1月、2月に石狩データセンター建設費で30億円借り入れる予定ですので、借入金残高は約65億円、年商の半分程度になります。中小規模の企業を顧客にする場合は、財務内容はあまり関係ないかもしれませんが、より規模の大きい顧客を得たいなら、財務内容を改善させる方向性が必要かもしれません。

株価が大きく上昇した結果、今期会社予想ベースでのPERは100倍を超えています。引き続き成長性を評価するか、足元も確認してみるか、投資家によって考えが分かれる可能性もあります。

ただし、フィンテックやディープラーニングの分野は、ネットワーク構築、システム開発の分野にとって大きなビジネスチャンスとなると思われます。当社の場合、会社の規模も比較的大きく、新しい分野で受注を伸ばす素地はあると思われます。今後の事業展開に注目したいと思います。

グラフ6 さくらインターネットのサービス別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

表2 さくらインターネットの四半期業績

表3 さくらインターネットの通期業績

Apple

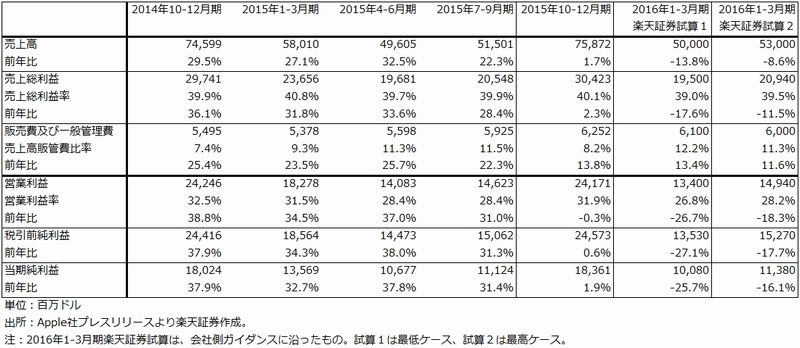

日本時間の1月27日早朝、アップルは2015年10-12月期決算を発表しました。

内容は表4の通りです。売上高、営業利益は前年比横ばいでした。iPhone販売台数も横ばいでした。地域別には、中国が伸びはしたものの伸び率が大きく鈍化しました。南北アメリカと日本は減少しました。

また、アップルが出したガイダンスを基に、2016年1-3月期の業績を試算してみると、売上高は前年比9~14%減、営業利益は18~27%減となります。成長にはブレーキがかかりました。

一方で、ガイダンスによる減収率と、報道されている「iPhone6s」の3割減産(2016年1-3月期)とそれに見合った部品発注の削減と比べると、数字に開きがあります。詳細は今のところ不明ですが、「6s」の端末と部品の在庫を大きく減らして、今年9月に予想される「7」を成功させようという目論みではないかと思われます。そうであれば、今回の部品発注削減は短期間で終了する可能性もあります。その後は、「7」ビジネスに向けた動きが本格化すると思われます。

表4 Appleの四半期業績

表5 Appleの製品別売上高

表6 Appleの地域別売上高

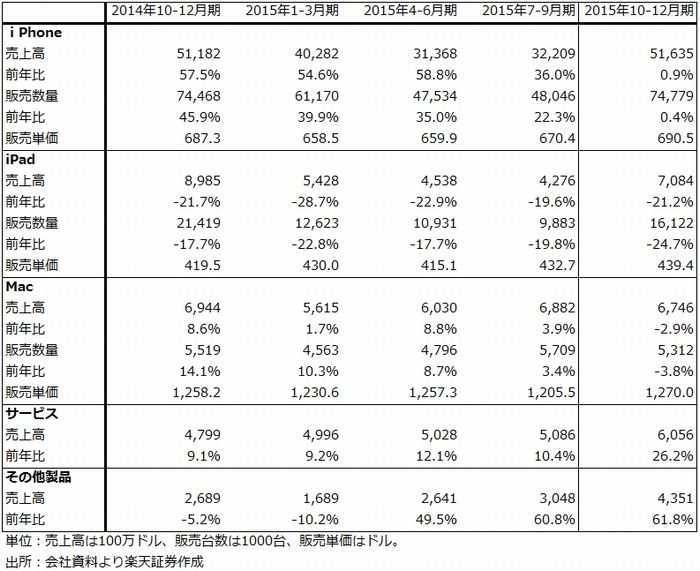

グラフ7 iPhone販売台数

(単位:万台、出所:Apple社資料より楽天証券作成)

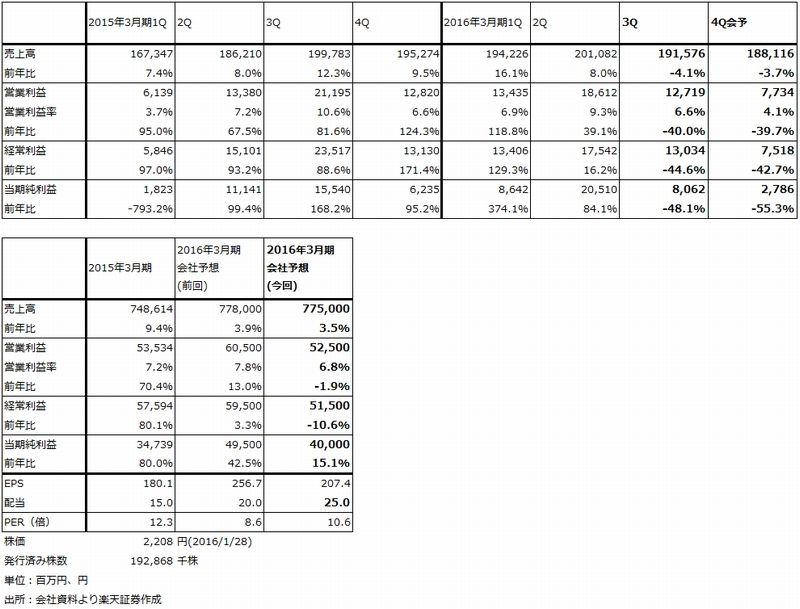

アルプス電気

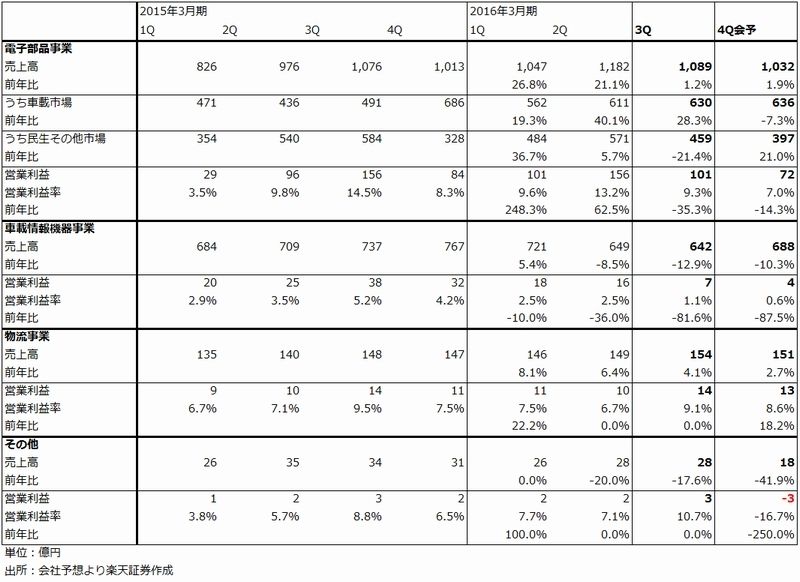

アルプス電気の3Qは、売上高1,915億7,600万円(前年比4.1%減)、営業利益127億1,900万円(40%減)と大幅減益となりました。また会社側は、通期業績見通しを、これまでの売上高7,780億円(3.9%増)、営業利益605億円(13.0%)から、売上高7,750億円(3.5%増)、営業利益525億円(1.9%減)へ下方修正しました。通期で微減益となる見通しです。

3Q決算の中身を見ると、電子部品事業の営業利益が101億円(前年比35.3%減)となりました。車載市場向けと民生その他市場向けの中の中国スマホ向けアクチュエーターは伸びましたが、北米向けの高性能アクチュエーターや電子コンパス用磁気センサが顧客の都合で減少した模様です(会社側はユーザー名と取引の中身は一切コメントしませんが、アップル向けと思われます)。この部分の影響が大きかった模様です。

また、子会社アルパインの業績が悪化しました。車載用機器(カーナビなど)が欧州、中国の景気が悪く不振でした。車載情報機器事業(アルパイン)は売上高642億円(12.9%減)、営業利益7億円(81.9%減)と大きく悪化しました。

4Qの見通しも厳しいものになっています。電子部品事業は14.3%営業減益となる見込みで、北米向けの減少が続くと思われます。ただし、民生その他市場向け売上高は前年より増える見込みです。高採算の北米向けは減少する見込みですが、中国向けが増加する見通しです。顧客層は拡大していると見ることが出来ます。

車載情報機器事業は引き続き低い利益水準となりそうです。

会社側の見通しでは、4Qも40%営業減益となる見込みですが、これは、電子部品よりも車載情報機器事業の悪化が大きいためです。

会社側は電子部品事業に対して2016年3月期通期で550億円の設備投資を計画しています(前期は314億円)。この投資は予定通り実行される模様です。対象は高級スマートフォン用アクチュエーターなどと思われますが、ハプティックデバイス(触覚デバイス)用の振動モーターも対象になる可能性があります。オートフォーカス(AF)兼手振れ補正用アクチュエーターは、「iPhone6s」では大判の「Plus」に採用されていますが、「7」では全面採用されると言われています。また、「7」はアウトカメラ(外側のカメラ)が2つある「デュアルカメラ」になると言われているため、AF兼手振れ補正用アクチュエーターの市場は、「7」の販売台数が「6s」の横ばいなら倍に増えると思われます。

また、ハプティックデバイスは日本電産が「iPhone」向けで先行しましたが、アルプス電気が参入する可能性があると言われています。逆に、アクチュエーター市場に日本電産が参入するという報道もあります。競争は激しくなりますが、アクチュエーターもハプティックデバイスも、iPhoneだけでなく、中国スマホにも普及し始めています。市場拡大に伴って参入企業が増えるのは仕方がないことでしょう。

アルプス電気にとって「6s」減産の影響は少なからずあると思われるため、当面は村田製作所など他の電子部品大手の業績も見ながら、株価は落ち着きどころを探すことになると思われます。ただし、スマートフォン向けに手掛けている部品は高級部品なので、今後予想される中国スマホの高級化の恩恵も受ける可能性があります。4Qで業績が底打ちするかどうかがポイントとなりそうです。

表7 アルプス電気の業績

表8 アルプス電気のセグメント別損益

大日本住友製薬

2016年3月期3Qは売上高1,056億600万円(前年比4.7%増)、営業利益142億3,900万円(31.0%増)となりました。1Qは減益でしたが、2Q、3Qは増益でした。1-3Q累計決算では、9.1%増収、36.2%営業増益でした。

3Qまでの結果を見て、会社側は2016年3月期業績見通しを表9のように上方修正しました。前回予想の売上高4,010億円、営業利益290億円が、売上高4,030億円(前年比8.5%増)、営業利益330億円(41.8%増)になる見通しです。海外売上高が予想よりも増加しており、研究開発費が計画よりも少なくなりそうです。

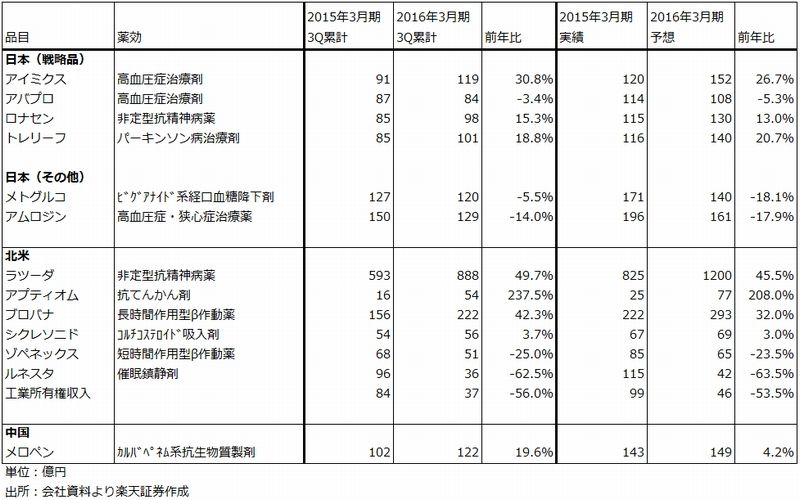

個々の製品の販売動向は表10のようになっています。日本の戦略品では、アイミクス(高血圧治療剤)、ロナセン(非定型抗精神病薬)、トレリーフ(パーキンソン病治療剤)が伸びています。

また北米では、大型品のラツーダ(非定型抗精神病薬)が好調です。また、ブロバナ(長時間作用型β作動薬)、アプティオム(抗てんかん剤)も伸びていますが、特に2014年4月上市のアプティオムが急増しており、今後に期待できそうです。

大日本住友製薬の注目点は、子会社ボストン・バイオメディカルが開発中のがん幹細胞性阻害剤「Napabucasin(ナパブカシン)」(開発コード:BBI608)です。1月21~23日にサンフランシスコで開催された米国臨床腫瘍学会消火器癌シンポジウム(ASCO-GI)において、3演題がポスター発表されました。

それによれば、転移性膵管腺がん(ゲムシタビンおよびナブパクリタキセルとの併用)のフェーズⅠb試験の結果、評価可能な7例中6例で腫瘍退縮が見られました。

進行性膵がん(weeklyパクリタキセルとの併用)のフェーズ1b/2試験では、評価可能な31例における奏効率は6%、DCR(病勢コントロール率:病勢をコントロールできている患者の割合)48%、患者集団41例における全生存率の中央値6.0カ月でした。

進行性結腸直腸がん(FORFIRI/FOLFIRI+ベバシズマブとの併用、FOLFIRIはフルオロウラシル、ロイコボリン、イリノテカンの併用)のフェーズⅠb試験では、評価可能な患者17例中16例で病勢コントロールが確認されました。

このように、ナパブカシンの他剤との併用療法において、一定の効果があるという結論でした。

ナパブカシンの臨床試験に関して、2Q決算時から進んだ点は、米国で結腸直腸がん(FOLFIRIまたはFOLFIRIおよびベバシズマブとの併用)の フェーズⅢ国際共同治験を開始したこと、国内で結腸直腸がん(FOLFIRIおよびベバシズマブとの併用)のフェーズⅠ試験を開始したことです。今のところ決定的に良い結果が出ているとは言えないと思われますが、完成すると大きな治療効果が期待できる可能性があるため、臨床試験の進捗と結果を待ちたいと思います。

株価については、これまで低迷していましたが、業績上方修正を受けて戻る素地が出来てきたと思われます。

表9 大日本住友製薬の業績

表10 大日本住友製薬:主要製品の販売状況

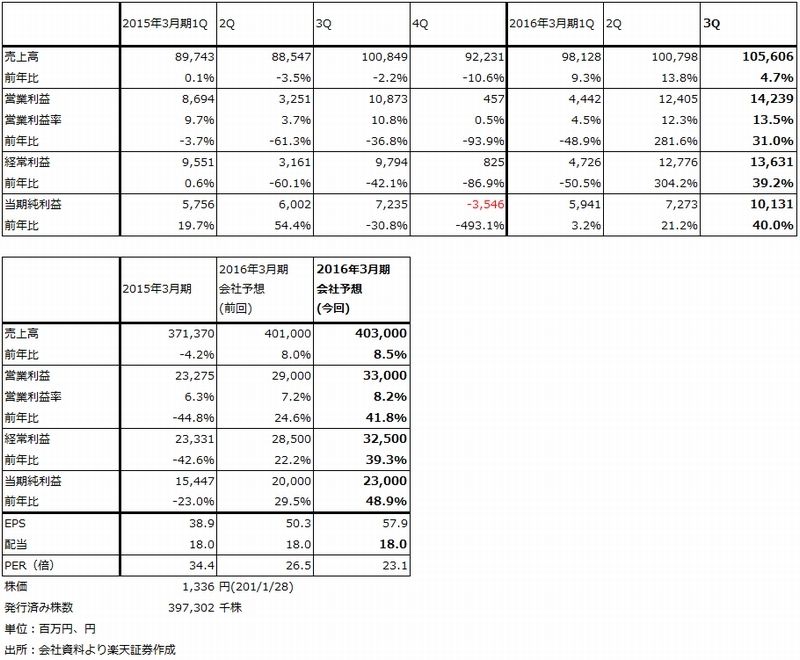

ファナック

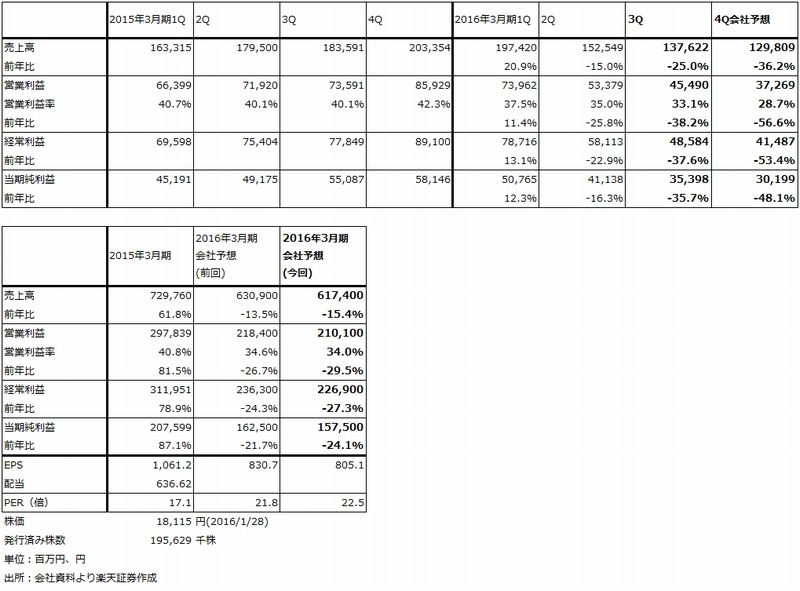

2016年3月期3Q決算は、売上高1,376億2,200万円(前年比25.0%減)、営業利益454億9,000万円(38.2%減)となりました。

四半期ベースで見ると、2015年3月期4Qが売上高と営業利益のピークで、そこから下降局面に入っています。2016年3月期通期会社予想は表11のように下方修正されましたが、4Qまで前四半期比の減収減益が続くと思われます。ただし、会社側のコメントを聞くと、4Qか2017年3月期1Qが業績の底になる可能性がありそうです。

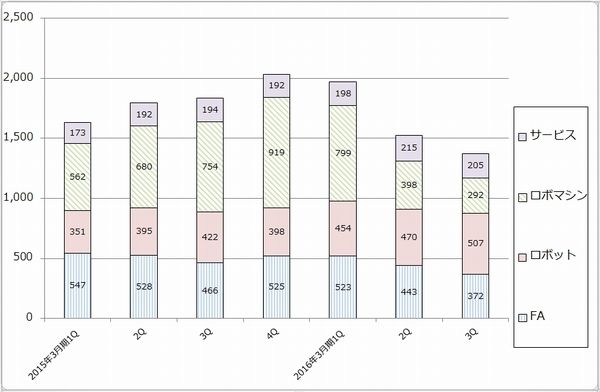

業績悪化の要因は、中国、アジア向けのロボマシン(小型切削加工機「ロボドリル」)の大幅減収です。IT関係の一時的需要が大幅に減少したためです。ロボマシン売上高は、2015年3月期4Qの919億円をピークとして今3Qは292億円に減少しました。この「IT関係の一時的需要」とは、アップルなどのスマートフォンの筐体加工用につかうロボドリルの需要を指すと思われます。主に、中国、アジアの受託生産業者向けと思われます。

また、FAは中国向けが減少しました。FAは、工作機械に取り付けるCNC(コンピュータ数値制御)マシンですが、中国国内の工作機械在庫が増えたために、生産調整がありました。

一方ロボットは、日米欧と中国の自動車産業向けに堅調に伸びています。

3Qから4Qにかけての動きを見ると、3QにIT向けの一時的需要が若干増えましたが、4Qにはこれがなくなるため、4Qの受注と売り上げの水準は3Qを下回ると思われます。また、来期1QのIT関係の一時的需要の商談は白紙になっている模様です。

一方で、自動車向けロボットは堅調が予想されます。会社側はロボットの生産能力拡大を計画しています。自動車向けでは、完成車メーカーやTier1の部品メーカー(完成車メーカーに部品を直納する大手部品メーカー)は生産ラインのロボット化が進んでいますが、Tier2、Tier3の部品メーカーはそうではないため、開拓の余地が大きそうです。

FA(CNC)も中国国内の工作機械在庫調整が進展しています。これまで低級品のCNCを使っていた工作機械ユーザーが中級品を使い始めており、これは今後の事業拡大に結びつくと思われます。

今4Qか来1Qが業績の底になって、その後緩やかに業績回復の傾向が見える可能性があります。また、IT関係向けロボドリルは、「iPhone7」の需要見込みによって変動すると思われます。

製品開発力、マーケティング力ともに高く、収益力の高い会社です。当面の株価は底値を探る展開と思われますが、業績の底が見え始めたら株価の底打ちがあると思われます。

表11 ファナックの業績

グラフ8 ファナックの連結部門別売上高

(単位:億円、出所:会社資料より楽天証券作成)

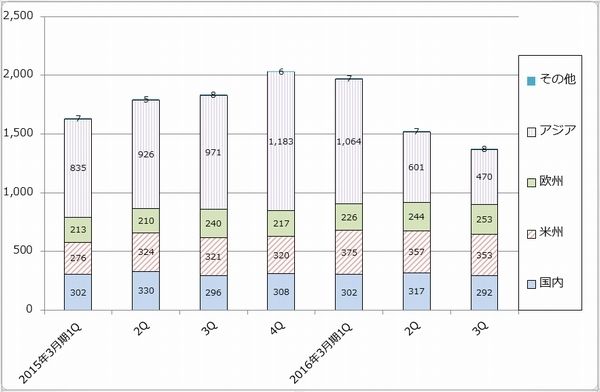

グラフ9 ファナックの連結地域別売上高

(単位:億円、出所:会社資料より楽天証券作成)

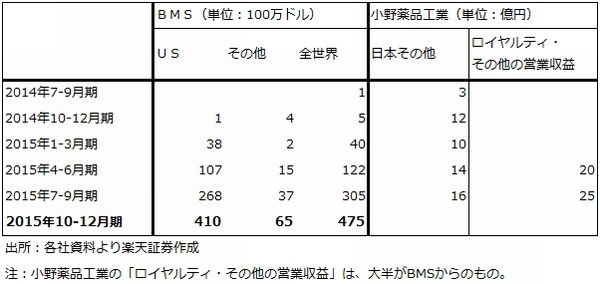

補足:小野薬品工業

1月28日に、小野薬品工業が「オプジーボ」に関して提携しているブリストル・マイヤーズ スクイブ(BMS)が2015年12月期決算を発表しました。それによれば、オプジーボの欧米での売上収益は2015年10-12月期4億7,500万ドル(1ドル=120円換算で570億円)、2015年12月期通期では9億4,200万ドル(同1,130億円)となりました。表12のようにオプジーボの欧米売上収益は急増しています。

小野薬品工業は、BMSからオプジーボの北米売上収益の4%、欧州売上収益の15%をロイヤルティとして受け取ります。試算すると2015年10-12月期の小野薬品工業のロイヤリティは約31億円となります。年率換算では120億円以上になります。このロイヤルティ収入は今期と来期以降の小野薬品工業の業績に少なからず寄与すると思われます。また、欧米でオプジーボ販売が急増していることは、効能が認められているということであり、日本での今後の伸びを考える時に重要な材料となると思われます。

なお、楽天証券では1月26日にアナリストレポート「小野薬品工業」を公開しました。こちらからご覧ください。

表12 小野薬品工業のオプジーボ売上高

本レポートに掲載した銘柄

さくらインターネット/GMOペイメントゲートウェイ/インフォテリア/トヨタ自動車/富士重工業/アルプス電気/村田製作所/日本電産/ルネサス エレクトロニクス/アステラス製薬/武田薬品工業/塩野義製薬/エーザイ/小野薬品工業/大日本住友製薬/そーせいグループ/ペプチドリーム/ファナック

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)