![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

小野薬品工業/エーザイ/富士重工業/ソニー/アニコム ホールディングス/東映アニメーション/カプコン

1.相場概況:日経平均株価は一時17,000円割れ

2016年1月12~14日の株式市場は先週に続き下落基調となりました。日経平均株価は12日に6日連続安して前日比479.00円安の17,218.96円で引けました。昨年12月30日終値が19,033.71円でしたので、下落幅の大きさが分ります。さすがに13日は前日のNYダウが上昇したことを受けて、日経平均株価は前日比496.67円高となりましたが、14日にはNYダウも再び下落し、前日比474.68円安の17,240.95円で引けました。

14日は場中に一時17,000円を割りました。2015年9月29日以来です。ただし、その後は上昇し、終値では17,200円台となりました。株式市場が17,000円を強く意識していることがわかります。

今後の展開については不透明感があります。私は、為替レートはいずれ円安に戻ると考えていますが、短期的には円高が続くかもしれません。1月25日の週から日本企業の3Q決算が本格化しますが、それまでは企業のファンダメンタルズがわからない情報の空白期間になります。ただし、アメリカ企業の決算は1月11日の週から始まっています。14日のNYダウが上昇したのは決算の影響ですが、これが日本の株式市場に良い影響を与える可能性があります。

また、政治の世界の動きが気になります。年明けの新聞、テレビのニュースを見ていると、安倍首相は7月の参議院選挙の争点を憲法改正にするということですが、日本人であれば憲法改正がどれだけエネルギーを使うものか分るはずです。実際に参議院選挙で与党が大勝して、その方向に進むならば、安倍首相は自身の政治力の全てを憲法改正に注ぎ込まなければならない状態になるのではないでしょうか。そのときに経済政策はどうなるのか、このことを懸念する向きは少なくはないと思います。

2.チャートを見てみたい

チャートを確認してみたいと思います。私はテクニカルアナリストではありませんので、ごく初歩的な見方です(自分流でもあります。要するに相場の目安が分ればよいのです)。自分が今どこにいて、どこに向かっているのかを知るためにはチャートが便利なのです。

グラフ1の日経平均株価週足には何本か線が書かれています。「節目」です。相場には切りの良い数字を目安に動く習性があります。また、直近の高値、安値が上値抵抗線や下値支持線になることがあります。日経平均株価の週足を見ると、「節目」は20,000円、18,000円、16,000円、14,000円にありそうに見えます。また、弱い節目が19,000円、17,000円、15,000円にあります。

20,000円、18,000円の節目は比較的強い節目でしたが、株価はそれを維持できませんでした。17,000円台を維持できれば、いずれ再び上値を試すことができると思いますが、下に行くならば、16,000円が節目になります。ただし、この16,000円はかなり強力な下値支持線と考えてよいと思われます。日経平均株価は、2013年5月、2013年12月、2014年9~10月の3回にわたってこの線を抜こうとしましたが、弾き返されました。こういう線は、株価がこれを上に抜くと強力な下値支持線となるのです。

日経平均株価が16,000円まで下落した場合の、個別企業の株価水準を考えてみたいと思います。為替レートが1ドル=117円台から大きく円高にならないという前提ですが、輸出株、内需株、大型株、中小型株の中で、様々な割安株(業績に対してPERが安く、配当している場合は配当利回りが高い株)が出てくると思われます。

17,000円台で日経平均株価が底打ちするならば、既に割安になった優良株に注目するか、決算を見てから選別するのも良いと思います。16,000円への下落がありそうな場合は、16,000~17,000円のレンジで割安株、優良株、成長株へのかなり大きな買い需要(短期、中長期ともに)が発生する可能性があるというのが現時点での私の考えです。特に注目しているのが、大型株では富士重工業、ソニー、小野薬品工業など、小型株では、アニコム ホールディングス、東映アニメーション、カプコンなどです。

私が考えている銘柄選択のポイントは、基本的に業績がよいか回復中であること、シェアが高いか、ユニークな製品群をもっていること、先進国(日本、アメリカ、欧州)が主たる市場であること、一定の企業規模は必要ですが、あまり巨大すぎないことなどです。輸出企業の場合は、為替感応度が低いか、少々の円高になっても跳ね返せる成長力があることです。基本的に、成長が重視されると思われます。

グラフ1 日経平均株価:週足

グラフ2 東証マザーズ指数:週足

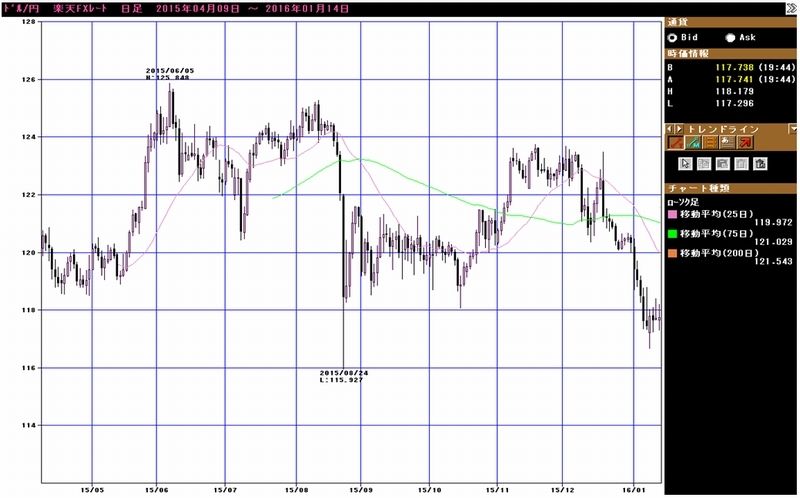

グラフ3 ドル円レート:日足

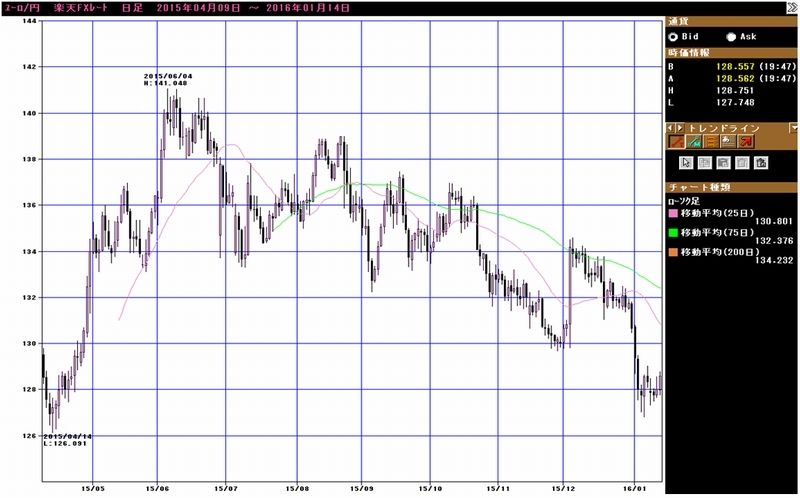

グラフ4 ユーロ円レート:日足

グラフ5 東証各指数(2016年1月14日まで)を

2012年11月14日を起点(=100)として指数化

3.銘柄コメント

小野薬品工業

「オプジーボ」がDPCにおいて出来高算定の対象になった

先週の本稿(楽天証券投資WEEKLY2016年1月8日号)で、小野薬品工業の免疫チェックポイント阻害剤「オプジーボ」が12月に非小細胞肺がんに適用拡大になりましたが、DPC(包括医療費制度)の対象になっていないため、治療初期の入院時にオプジーボを患者に投与する際に、オプジーボの薬価が高額なために病院が赤字になるため、オプジーボが使用されない懸念があることをお伝えしました。これについては、日本肺癌学会が12月11日付けで厚生労働大臣に対して早期に出来高算定(使った分だけ信用報酬点数を認めること)となることを認めて欲しい旨の要望書を提出しています。

これに対して、中央社会保険医療協議会(中医協)は1月13日開催の総会において、「オプジーボ」をDPCの包括評価からはずし、次期診療報酬改定まで出来高算定とすることを決めました。2月1日より実施されます。これによって、オプジーボが肺がん用に本格的に使われる条件が整いました。

小野薬品工業にとってオプジーボの拡販は最重要課題ですが、後は、非小細胞肺がん用に使える病院を増やすだけとなりました。

注:DPC(包括医療費制度)-診療行為ごとの点数をもとに計算する「出来高払い方式」ではなく、入院期間中に治療した病気の中で最も医療資源を投入した一疾患のみに対して、厚生労働省が定めた1日当たりの定額点数からなる包括評価部分(入院基本料、検査、投薬、注射、画像診断等)と、従来どおりの出来高評価部分(手術、胃カメラ、リハビリ等)を組み合わせて医療費を計算する制度。医療費の総額を抑制する効果がある。入院に対して適用され、外来は出来高払いになる。

肺がん治療についての講演会

2016年1月13日に小野薬品工業は「肺がん治療の現状と今後の展望」と題したセミナーを開催しました。講師は、国立がん研究センター中央病院副院長・呼吸器内科長の大江祐一郎先生です。その内容と感想をここで報告します。

1)肺がんの種類

日本のがんの罹患数は80.5万人(2010年)、死亡数は36.8万人(2014年)。その中で、肺がんは罹患数10.7万人、死亡数7.3万人となっており、がん種別の死亡数では最も多いがんとなっている。また、肺がんの罹患数は年々増加している。

肺がんには、非小細胞肺がんと小細胞肺がんがある。非小細胞肺がんは進行がゆっくり進むが、小細胞肺がんは急速に進行する。非小細胞肺がん(12月にオプジーボの適用拡大が認められた)は、更に、腺がん(全体の50~60%)、扁平上皮がん(20~30%)、大細胞がん(5~10%)に分かれる(小細胞がんは全体の10~15%)。

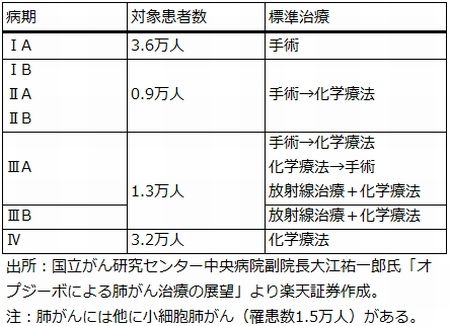

表1 非小細胞肺がんの標準治療(罹患数9万人)

2)肺がんの治療

非小細胞肺がんの患者数は約9万人、小細胞肺がんは約1.5万人。非小細胞肺がんの標準治療は、病期に対応してIA期(手術)からIV期(化学療法)まで複数段階に分かれる。オプジーボはIV期の2~3次治療(セカンドライン、サードライン、1次治療を受けた後の治療)に使われる。IV期で化学療法を受ける患者数は3.2万人で、これがオプジーボの対象患者数になる。また、肺がんで死亡する年間約7万人のうち、非小細胞肺がんによるものは約6万人なので、潜在的な患者数は約6万人となる。

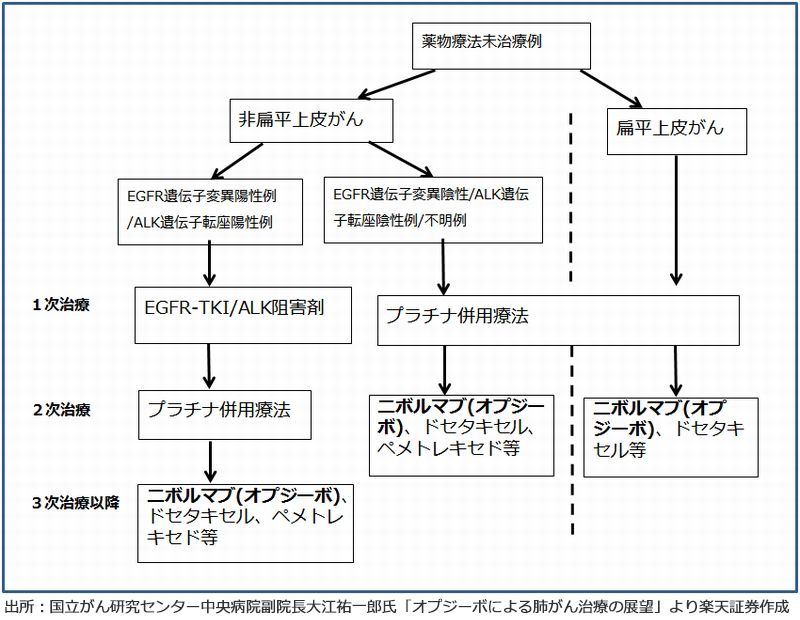

オプジーボが承認された後のIV期患者に対する薬物治療は、扁平上皮がんについては、プラチナ製剤併用療法(筆者注1)を施して、効かない場合、オプジーボ、ドセタキセル(販売名タキソテール、メーカーはサノフィ・アベンティス)などを使う。

非扁平上皮がんについては、EGFR(上皮成長因子受容体)遺伝子変異が陰性、ALK(未分化リンパ腫キナーゼ)転座陰性の場合は、1次治療としてプラチナ製剤併用療法を、2次治療としてオプジーボ等を使う。EGFR遺伝子変異陽性、ALK遺伝子転座陽性の場合は、1次療法としてEGFR-TKI、ALK阻害剤(筆者注2)、2次治療としてプラチナ製剤併用療法、3次治療以降でオプジーボを使う。

がんの免疫療法としては、1980年代のクレスチン、その後の細胞療法、ワクチンなどが使われていたが、科学的に効果が証明されたとはいえなかった。これに対して、免疫チェックポイント阻害剤は科学的に証明された治療法になる。

従来のがん免疫療法は、体内の免疫細胞が少ないから免疫が効かないという認識のもとに、ワクチンを大量に投与して免疫細胞を増やせばよいというものだった。これに対して2011年にアメリカで最初に免疫チェックポイント阻害剤として承認された抗CTLA-4抗体「イピリムマブ」(販売名ヤーボイ、ブリストル・マイヤーズ スクイブ)は、がん細胞の免疫抑制を解除すればよいという考え方で、メラノーマ(悪性黒色腫)に対する効果が認められた。続いて承認されたニボルマブ(オプジーボ)は、メラノーマだけでなく、肺がんに対しても効果が認められた。肺がんのような一般的な固形がんに対して効果が大きいことがわかったことは大きな成果だった。

特に重要なのが、奏効期間(がんがなくなったり、小さくなったりした日から、がんが再発または悪化するまでの期間)が長いことであり、長期生存の可能性と、ひょっとしたらがんが治るかもしれないという期待がある。

筆者注:

- 1)プラチナ製剤併用療法:プラチナ製剤(シスプラチン,カルボプラチン)と第3世代抗がん剤(パクリタキセル,ゲムシタビン,ビノレルビン,イリノテカン,ドセタキセル,ペメトレキセド,TS-1)を併用する。

- 2)EGFR-TKIはゲフィチニブ、エルロチニブ、アファチニブ。TKIはチロシンキナーゼ阻害剤。ALK阻害剤はクリゾチニブ、アレクチニブ。ALKは未分化リンパ腫キナーゼ。

図1 IV期非小細胞肺がんに対する薬物治療フロー

3)オプジーボの臨床試験結果

扁平上皮NSCLC臨床試験(CheckMate017試験)では、オプジーボと標準的な抗がん剤であるドセタキセルを比較すると、オプジーボの1年生存率42%に対してドセタキセルは24%、無憎悪(むぞうあく)生存率(治療後がんが進行せず安定した状態である比率)は、オプジーボの1年生存率が21%に対してドセタキセルは6%、奏効率(標的病変の長さを合計したものが30%以上減少し、この状態が4週間以上持続した患者の比率)はオプジーボが20%、ドセタキセルが9%だった。

腫瘍の変化率は、扁平上皮がんで50%以上縮小した患者があり、長期間持続している(配布された資料を見ると、300日以上持続している患者がいる。非扁平上皮NSCLS国内臨床試験(ONO-4538-06試験)では100%縮小した患者(腫瘍がなくなった患者)がいる)。

オプジーボには問題点もあり、効く人には効くが効かない人には効かない。その差が大きい。全く効かない人も多いが、その反面非常に効いて、一部の患者の生存期間はかなり長くなる。

副作用は、ドセタキセルに比べ少ない。白血球減少は少なく、脱毛症はない。約90%の患者には副作用はないが、約10%の患者が自己免疫疾患(下痢、肝障害、1型糖尿病、筋無力症など)を発病する。間質性肺炎もあり、死亡例が出ている。

このため、オプジーボを治療に使う場合は、副作用マネジメントが重要で、緊急時に十分対応できる医療施設が必要になる。施設要件、医師要件が承認時に定められているが、日本では約1,000件の病院がこの要件を満たしている。

4)今後の展望

現在、オプジーボを非小細胞肺がんの1次治療に使うための臨床試験がフェーズIIIの段階だが、IV期の1次治療にオプジーボを使う場合、単剤で使う場合は、バイオマーカーによる症状選択が必須になる。効かない人もいるため、効く人を選ぶ必要がある(非扁平上皮がんの約30%には効いていない(注))。また、オプジーボとヤーボイとの併用には有効性、安全性の評価、EGFR-TKIやALK阻害剤とオプジーボの併用には安全性の評価(特に間質性肺炎について)、プラチナ製剤併用療法とオプジーボの併用には有効性の評価が必要になる。

1~2回投与して副作用で止める患者もいるが、効果が長期化している。長期投与は必要ないのかもしれない。また、がん細胞側にPD-L1が発現している人が効きやすい。

胃がん(現在日本でフェーズIII)への適用についてはフェーズIIIの結果を見なければならないが、効く可能性は十分ある。

筆者注:

- 3)「オプジーボは非扁平上皮がんの約30%には効いていない」という発言は、医学上の「奏効率」(標的病変の長さを合計したものが30%以上減少し、この状態が4週間以上持続した患者の比率)とは異なり、少しも腫瘍が縮小しない患者のことを指していると思われる。医師の実感と思われる。逆に言えば、患者の約70%については、奏効率の基準には届かないものも含めて、何らかの効果が見られるということだろう。

5)筆者の感想

まず、オプジーボはがんに対して長期の有効性があること、がんはひょっとしたら治るかもしれないことを、講師の大江先生が発言していました。オプジーボはIV期、即ち手術ができず抗がん剤を使うしか延命できない患者に対して使う薬です。他の薬よりも副作用が少なく、長期の延命が可能で、数件ですが腫瘍が消えているケースがあります。分っていないことも多いようですが、逆に、他のがんへの適用拡大、他剤との併用でより効くようになる可能性など、今後の可能性には十分期待できそうです。

なお、会社側によれば、オプジーボが効きやすい患者を選別するためのバイオマーカーを現在開発中で、現在フェーズIIIの非小細胞肺がんの1次治療向けに申請する時期(2017年?)に合わせて完成させたい意向です。1次治療のハードルは低くはありませんが、1次治療が実現すると、対象患者数が増えることになり、臨床試験の結果が期待されます。

上述のようにDPCの制約もなくなり、後は会社側が全国約1,000件の対象病院(うち約180件は既にメラノーマ向けに使えるため、肺がんへも使える)を開拓することが重要になります。株式市場全体の動きが悪いこともあり、株価は厳しい状態になってしまいましたが、ファンダメンタルズを見ると、依然として投資妙味を感じます。

エーザイ

今の抗がん剤の開発は、欧米では免疫チェックポイント阻害剤が主流になっています。日本の薬品メーカーでは、小野薬品工業のみがオプジーボを上市し、メラノーマ、非小細胞肺がん以外の単剤での臨床試験や、メラノーマ、非小細胞肺がんへの多剤との併用での臨床試験が行われています。海外メーカーの免疫チェックポイント阻害剤の日本での臨床試験も実施されています。

しかし、オプジーボが効く患者はメラノーマ、肺がんについて、20~30%(奏効率)です。効かない人も多いですが、それが何故なのかは分っていません。これについては、今も研究が続けられています。

免疫チェックポイント阻害剤が効かない患者に対しては、従来の化学療法剤や分子標的剤が使われています。その中にも有力な新薬があります。

エーザイの「レンビマ」(一般名レンバチニブメシル酸塩)は分子標的薬という抗がん剤の1種です。分子標的薬は、1998年以降登場したものですが、がん細胞の持つ特異的な性質(例えば特定のたんぱく質や遺伝子を持つなど)を分子レベルでとらえ、それを標的として作用する薬です。がん細胞を狙って作用するため、副作用が従来よりも少ないと言われています。ただし、正常細胞に全く作用しないわけではなく、重い副作用の事例も報告されています。

免疫チェックポイント阻害剤が世に出るまでは、この分子標的薬が抗がん剤の新薬開発の主流でした。

エーザイの「レンビマ」のがん腫瘍に対する働き方(作用機序)は次の二つです。

がんは1mm以上の大きさになると、栄養や酸素を運ぶための新しい血管を必要とするようになります。そして、血管を作るための様々なたんぱく質を作り、新しい血管をがんの周りに作っていきます。これを「血管新生」と呼びます。「レンビマ」は、この血管新生のためのたんぱく質を標的にして、この作用を阻害します。

もう一つの働きが、がん細胞の増殖に関わる信号をブロックして、増殖を抑制することです。

「レンビマ」は、甲状腺がん(根治切除不能な甲状腺がん)に対しての効能が認められ、2015年2月にアメリカで、同年5月に日本で、同年6月に欧州で上市しました。医師からの評価が高い薬で、がん腫瘍の縮小やまれですが消失が認められています。

他のがんに対する適用拡大のために、臨床試験も行われています。肝細胞がん(フェーズIII、2017年3月期申請予定)、腎細胞がん(フェーズIIが終了し、2016年3月期に申請予定、欧州では申請中)、子宮内膜がん(フェーズIIb試験を準備中、2018年3月期以降申請予定)、胆道がん(日本でフェーズII試験中、2018年3月期以降申請予定)、免疫チェックポイント阻害剤「キートルーダ」(一般名ペムブロリズマブ、メルク)との併用(フェーズIb/II試験中)について進行中です。

「レンビマ」の売上高は、2016年3月期上期41億円です(うち南北アメリカ32億円、日本6億円、欧州・中東2億円)。会社側の見通しでは、甲状腺がんだけでグローバルでのピーク年商400億円以上、適用拡大で800億円以上、計1,200億円以上になります。

エーザイの2016年3月期業績見通しは、売上高5,565億円(前年比1.5%増)、営業利益460億円(62.3%増)ですが、営業利益が伸びる部分は、資産売却益等による一時的なものです。その意味では、「レンビマ」がグローバルに成功する意味はエーザイにとって大きいと思われます。

エーザイの主力は、がんと神経系(認知証、てんかんなど)です。がんは、今回取り上げた「レンビマ」と「ハラヴェン」(乳がん、軟部肉腫向け)、神経系は、認知症、てんかん用の薬です。認知症薬では、これまでの主力であるアリセプト(アルツハイマー型、レビー小体型認知症薬)は既にピークが過ぎていますが、現在、次世代アルツハイマー型認知症薬を開発中です。これについては、またの機会に説明します。

本レポートに掲載した銘柄

小野薬品工業/エーザイ/富士重工業/ソニー/アニコム ホールディングス/東映アニメーション/カプコン

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)