![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年12月7日の週の相場概況:FOMCを前に一旦調整へ。

12月7日の週の株式市場は、続落の展開となりました。前週の大幅安の後、今週は日経平均株価は上昇して始まりましたが、原油安によるNY株安が影響し、日経平均株価は4日終値19,504.48円から9日19,301.07円まで下落しました。

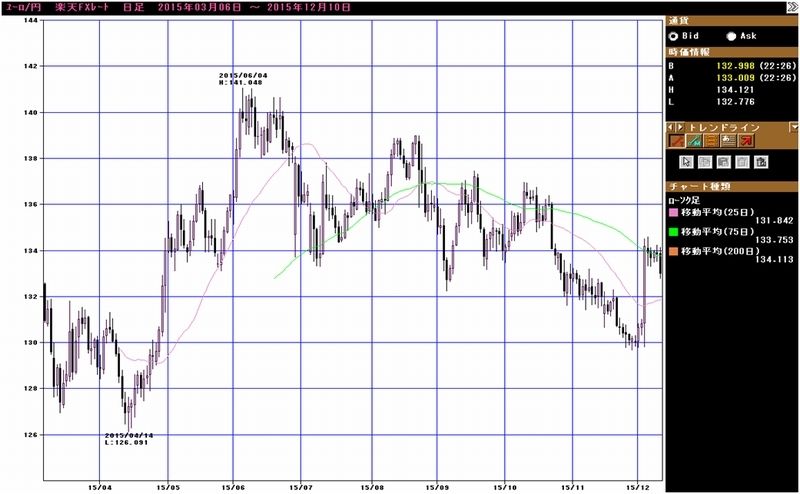

10日には原油安、日本株安によるリスク回避的な円高が起き、ドル円レートは、1ドル=122円台から121円台へ円高となりました。この動きを受けて10日の日経平均株価は続落し、前日比254.42円安の19,046.55円で引けました。当面は、19,000円台を維持できるかどうかが焦点となりそうです。

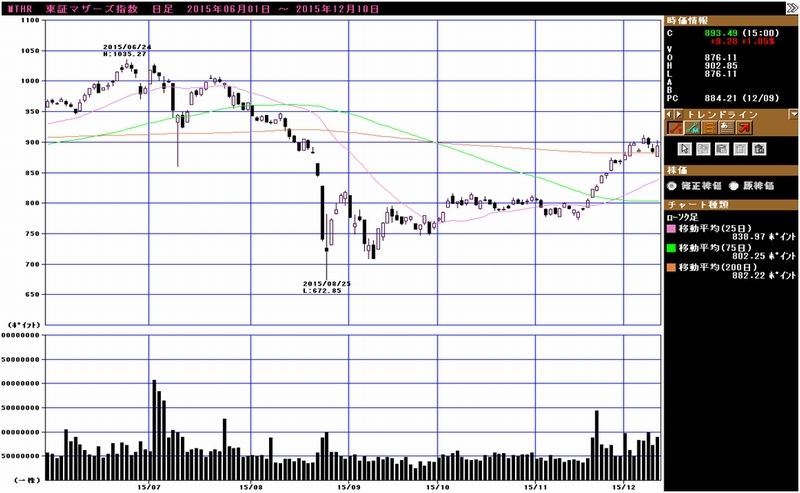

一方、マザーズ市場は高値圏で揉みあっている状態です。11月中旬からの東証マザーズ指数の上昇を牽引してきたミクシィがしっかりした動きで、バイオベンチャーのそーせいグループ、ペプチドリームが大幅高となっています。この2社ともバイオベンチャーには珍しく、黒字化を達成しています。

日経平均株価の調整は、12月15、16日に予定されているアメリカFOMCの結果が出るまで続く可能性があります。更に、利上げが決定された場合、世界の株式市場、為替市場がどのように反応するか、投資家は見極めようとすると思います。

このため、当面は大型株中心に調整が続くと思われます。ただし、ファンダメンタルズが健全な企業は多くなっています。時価総額1兆円以上の大型株、1兆円未満の中小型株ともに、来年2016年の相場を見据えながら銘柄を選んで、押し目では投資したいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

グラフ3 東証マザーズ指数:日足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2015年12月10日まで)を

2012年11月14日を起点(=100)として指数化

2.特集:電子部品セクター:「iPhone7」ビジネスが始まる(村田製作所、TDK、ソニー、アルプス電気、日本電産)

1)「iPhone7」ビジネスが始まる

今回は電子部品セクターを取り上げます。

電子部品各社は大口顧客の名前や取引の内容を開示しません。しかし、今世界の電子部品メーカーにとって最も重要な分野はスマートフォンであり、その筆頭はアップルの「iPhone」であろうと思われます。

アップルは、「iPhone」の新型を毎年9月に発売します。9月発売のためには7月から生産を始めると思われますが、そのための部品商談、使う部品の種類、数量、価格、納期などについての商談は、その年の1-3月期から始まって4-6月期には決着していなければならないはずです。この動きは外部には明かされませんが、9月の発売から逆算して考えると、こう考えるのが妥当と思われます。

また、新しい技術を盛り込む場合は、2~3年前から商談が始まります。これも外部には明かされませんが、各種メディアの報道から推測すると、「iPhone」向けの新技術とそのための部品の開発は、その新機種発売の2~3年前から商談が始まると考えてよいと思われます。かなり前からの商談開始ですが、これはアップルが他のメーカーがまだ採用していない先端技術を求めるメーカーであること、「iPhone」は単一機種としては世界最大の生産販売台数を持つため、部品会社の設備投資が必要になるためと思われます。

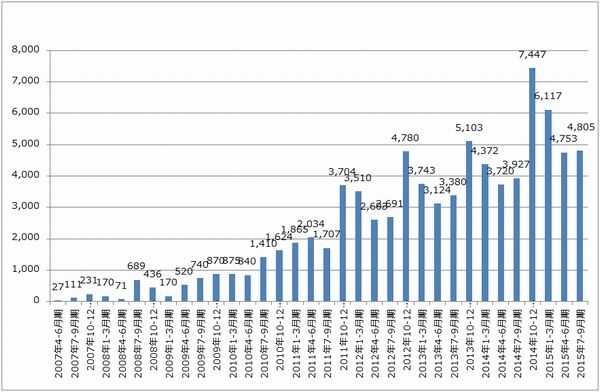

グラフ7 iPhone販売台数

(単位:万台、四半期ベース、出所:Apple社資料より楽天証券作成)

2)アップル向けビジネスのうまみとリスク

もともとアップルは、電子部品メーカーに対して、厳しい態度で価格交渉をする会社と言われてきました。

ところがここ数年で、アップルと電子部品メーカーとの関係に少しずつ変化が見られるようになりました。まず、「iPhone5」から他メーカーの高級スマホよりも高性能化が進みました。単にCPU、ソフトウェアの高性能化だけでなく、一般電子部品も高性能化しました。この傾向は、通常版と大判に分かれた「6」シリーズから、よりはっきりしてきましたが、「6s」シリーズでも3D Touch、高性能カメラ、カメラの手振れ補正機能(「6sPlus」のみ)などの新技術が先端部品とともに採用されています。

一方で、「iPhone」が高性能化するに従って、受注する電子部品メーカーにとっては、うまみとともに、リスクも表面化してきました。「iPhone」は単一機種としては世界最大の生産販売数量を持つスマートフォンであり、年々販売台数が増加しています。そのため、個々の電子部品は複数の電子部品メーカーから調達することが原則にはなっていますが、採用された電子部品メーカーには設備投資が必要になります。一方で、受注は1年限りで毎年新しい契約を結ぶことになります。

ただし、今のアップルを観察すると、かつてのように厳しい価格交渉をする会社ではなくなったようです。外部から見れば、先端技術と設備投資=大量生産と引き換えに、価格に対してはある程度柔軟になってきたように見えます。これは、部品によっても違いがあり、メーカーが多い汎用部品では相変わらず値引き要求が厳しいようですが、特定メーカーの市場シェアが大きい重要部品では、価格に対して柔軟な姿勢のように見えます。また、生産量を確保するために、市場シェアが上位の大手メーカーと取引を増やす傾向も見られます。

3)中国スマホの中高級化も日本の電子部品メーカーにとってメリット

電子部品メーカーにとっては、先端技術をふんだんに使ってくれるアップルは有難い上顧客であり、特に大手にとってそうだと思われます。加えて、アップルは「iPhone」のブランド化に成功しました。即ち、消費者が「iPhone」のスペックを詳細に検討した上で購入するのではなく、「iPhone」という名前を信頼して、高い価格でも構わずに購入するようになったのです。2014年9月発売の「6」シリーズからこうなったと言われています。

また、アップルを目指して高級スマートフォンを生産販売したいという中国の大手スマホメーカー中心に、「iPhone」と同じ部品を同じメーカーから調達したいという動きも出てきました。本来ならリスクの高いはずの「iPhone」向けビジネスが、今や電子部品メーカーにとっての成長ドライバーであり、他の成長メーカーと取引する際の重要な資産となっているのです。

このように、中国のスマホメーカーも高級化志向を強めています。中国国内だけでなく、グローバル展開するために、3モード(通信方式が3種類、主に中国国内向け)のスマートフォンから5モード(通信方式が5種類、主にグローバルモデル)への転換が進んでおり、これまでのような中低級スマホから中高級スマホへの転換が進んでいるのです。これも、日本の電子部品メーカーにとって追い風です。世界のスマートフォン販売台数は鈍化していますが、LTE対応スマートフォンは今期45%増、来期も20%以上増加すると思われます。

その結果、電子部品メーカーの業績トレンドを見ると、一部の大手が成長し、それ以外のメーカーが成長しないという傾向も見られるようになっています。成長企業の例は、村田製作所、ソニー、TDK、アルプス電気、日本電産などです。アップルに思い切って抱きついたメーカーとそうでないメーカーとの間で成長率に格差が生じているのです。

電子部品メーカーへの投資を検討する場合でも、アップル向けの取引が多いと思われる、上記の会社群を検討したほうがよいと思われます。

4)「iPhone」とスマートフォンはこれからどう変わるか

スマートフォンの最終的なスペックは発売の数週間前にならなければ分りません。ただし、「iPhone」については各種メディアから観測記事がいろいろと出ています。それらの記事を参考にして、私の見方をまとめてみました。

「iPhone7」で新規採用されると予想される技術、部品

- デュアルカメラ

「iPhone6s」シリーズにはアウトカメラ(外を写す)、インカメラ(自分を写す)が一つずつ搭載されています。「7」では、このうちアウトカメラが2つ搭載されデュアルカメラとなると言われています。デュアルカメラにすると3D画像(3次元画像)を撮影することができ、画像の編集もやり易くなります。カメラは「iPhone」で最もよく使う機能の一つなので、この変化は重要でしょう。「iPhone」のカメラ用イメージセンサーの最大手調達先はソニーと思われますが、ソニーがイメージセンサー事業の拡大のために大きな設備投資を行っている背景には、この動きがあると思われます。

- 手振れ補正機能

「iPhone6s」シリーズでは大判の「6sPlus」にオートフォーカス(AF)付き手振れ補正機能が装備されています。「7」ではこれが全面採用されると言われています。アクチュエーター(小型モーターの一種)を使いますが、AFアクチュエーターとAF兼手振れ補正用アクチュエーターでは後者の単価のほうが高いと思われますので、部品メーカーにとってはメリットと思われます。アルプス電気などがこのアクチュエーターを扱っていると言われています。

- キャリアアグリゲーション

電波を2本以上まとめて大容量高速通信を実現する技術がキャリアアグリゲーションです。日本では、NTTドコモ、KDDI、ソフトバンクが2波をまとめたタイプを提供しています。このうちNTTドコモがAndroid端末の一部に向けてのみ3波対応のキャリアアグリゲーションを提供していますが、「iPhone7」も3波対応が可能になる可能性があります(「6s」シリーズは2波対応)。キャリアアグリゲーションが高度化すると、SAWフィルタ(電波を選別する)などの重要部品が高度化し、装着数量も増加することになります。

また、アンテナ周りの部品点数が増えるため、複数の部品を集約する「モジュール化」が進む傾向が出てきます。更に回路全体が複雑化すると、チップ積層セラミックコンデンサなどの一般電子部品の装着個数が増加する傾向も出るでしょう。いずれの部品も村田製作所、TDKの市場シェアが高いものです。

- ヘッドフォン端子がなくなり、より一層薄くなる

「7」からヘッドフォン端子がなくなると言われています。これで厚さが1mm以上薄くなる可能性があります。なお、ヘッドフォン端子に変わって、現在充電に使っているライトニング端子をイヤホン用に使う可能性と、USB Type-Cという新しいコネクタ規格を使う可能性の2つの可能性があります。USB Type-Cは新しい企画なので、コネクタメーカー、日本航空電子工業、ヒロセ電機などにとっては、新たなビジネスチャンスになる可能性があります。

また、端子が一つだけになると、音楽を聴いているときに充電できなくなるので、ワイヤレス充電を導入するのではないかという見方があります。

- 3D Touchの高度化

3D Touchは「6s」シリーズから導入されました。画面を強く押すと「iPhone」から押し返してきたり、メールを受信すると微振動によって分るようになる機能です。「ハプティックデバイス」とも言います。この機能も高度化されると思われますが、振動モーターが2個になるのか、今のように1個のままなのかは、まだ分りません。振動モーターが2個になって、動作がより複雑になるのは先延ばしになる可能性もあります。振動モーターのメーカーは日本電産、AACテクノロジー(中国)などと言われています。日本電産にとっては、スマートフォン市場への重要な足がかりです。

- 「8」から有機ELディスプレイ採用か

報道によれば、2018年秋に発売されると予想される「8」シリーズから有機ELディスプレイが採用される模様です。一部の機種なのか、全面採用なのかはまだ分りませんが、液晶関連企業にとっては打撃です。有機ELディスプレイのメーカーは、現在は、LGエレクトロニクス、サムスン電子の2社ですが、これに日本のジャパンディスプレイ、シャープが加わると思われます。ただし、ディスプレイは固定費負担が重く、価格変動も激しいため、まだ有機ELディスプレイの商業生産を行っていない日本メーカーがこの分野で採算を確保することは難しいかもしれません。

有機ELディスプレイは、自然発光するためバックライトが必要なくなり、省エネと薄型化が実現できます。素材も変わります。従って、従来から液晶関連だった企業、ミネベア(液晶用バックライト)、日東電工(液晶用材料)などにとっては、一定の影響があると考えておいたほうがよいと思われます。ディスプレイ関連の企業への投資は難しいというのが私の考えです。

- フレキシブル基板も一層薄型化か

「7」から「8」にかけて、イヤホンジャックの廃止、有機ELディスプレイの採用など、一層薄型化する要因が生まれます。一方で、キャリアアグリゲーション、デュアルカメラなど回路が複雑化し、部品装着点数が増える要因も発生します。この場合、部品を装着するフレキシブル基板が一層薄型化し、折り曲げに強くする必要があると思われます。フレキシブル基板は、NOKのシェアが高い分野です。

表1 スマートフォンに搭載される電子部品の個数

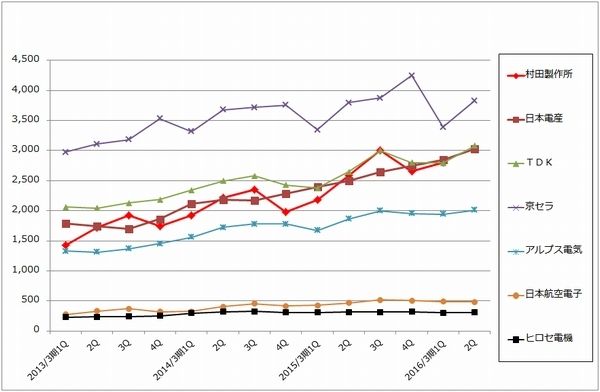

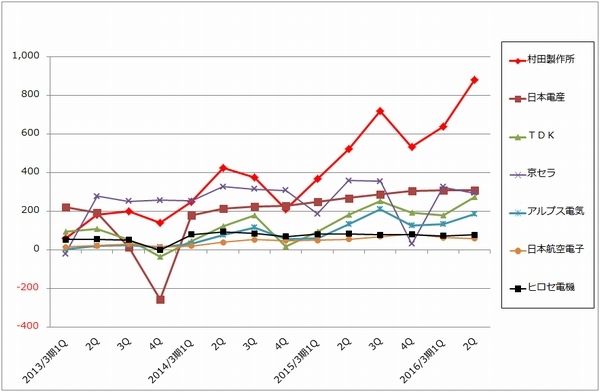

グラフ8 主要電子部品メーカーの売上高

(単位:億円、四半期ベース、出所:会社資料より楽天証券作成)

グラフ9 主要電子部品メーカーの営業利益

(単位:億円、四半期ベース、出所:会社資料より楽天証券作成)

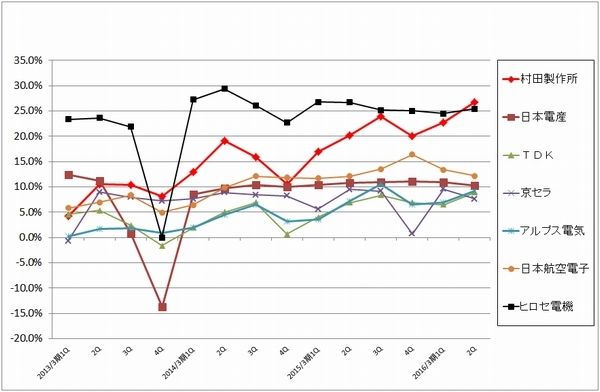

グラフ10 電子部品大手7社の営業利益率

(単位:%、出所:会社資料より楽天証券作成)

5)電子部品大手の業績動向

電子部品大手の業績動向をグラフにしたのが、グラフ8、9、10です。

一目でわかるのが村田製作所の成長性です。売上高と営業利益の伸びの大きさだけでなく、営業利益率の向上度合いにも注目したいと思います。高級スマートフォンに数多く装着される部品、チップ積層セラミックコンデンサ、SAWフィルタ、WiFiモジュールなどの市場シェアが高いことが、営業利益率の高さに結びついていると考えられます。

TDK、アルプス電気、ソニーのデバイス部門も、村田製作所ほどではないにせよ、増益基調が続いています。

一方で、日本電産は他社に比べ営業利益の伸びが小さくなっています。これは、スマートフォン向けが十分大きくなっていないこと、自動車、スマートフォン向け中心に先行投資を行っていることによると思われます。この先行投資は遠くない将来に報われると思われます。

また、日本航空電子工業、ヒロセ電機が利益成長しなくなっていることに注意したいと思います。両社ともにコネクタの大手ですが、コネクタはメーカーの数が多く、値引き競争が激しいためと思われます。

今後を展望すると、これまで成長してきた村田製作所、TDK、日本電産、アルプス電気の今期3Q(2015年10-12月期)以降の業績は、それまでに比べて大きくはないものの引き続き順調に伸びると思われます。

2014年10月~2015年9月のiPhone販売台数が約2.3億台、前年比35%増だったのに対して、2015年10月~2016年9月は前年比10~15%程度の伸びになると予想され、中国スマホも販売台数の伸びが鈍化している模様です。しかし一方で、部品装着数の増加と単価の上昇が続いており、1年前に比べると円安です。

これらを考慮すると、村田製作所、TDK、日本電産、アルプス電気などの電子部品専業については、年率15~20%以上の営業増益が続くと思われます。

また、ソニーについては、イメージセンサを含むデバイス部門が重要な収益ドライバーであり続けると思われます。

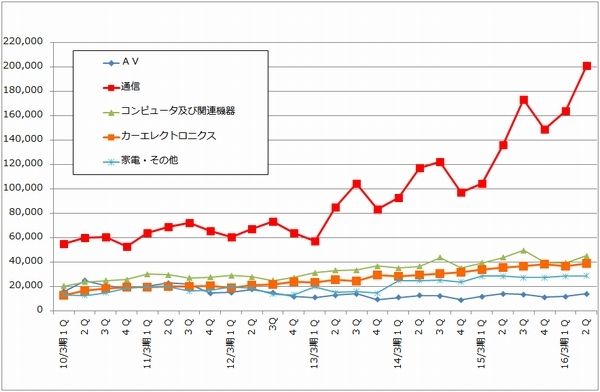

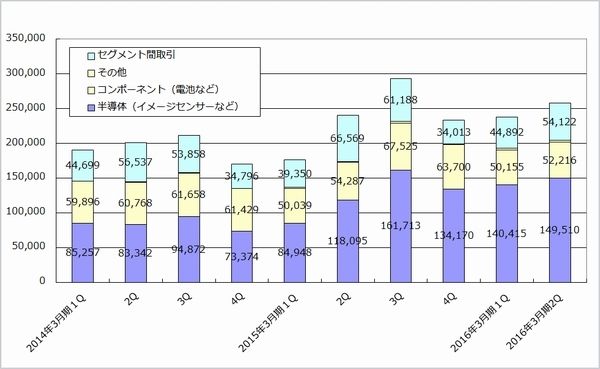

グラフ11 村田製作所の用途別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

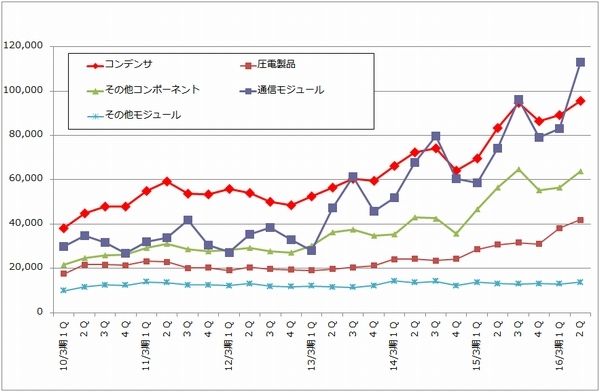

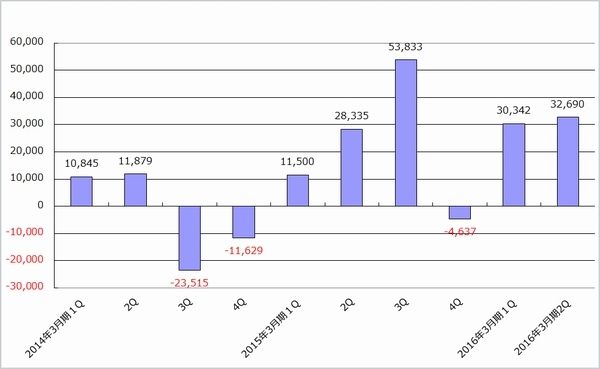

グラフ12 村田製作所の製品別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

グラフ13 ソニーのデバイス部門売上高内訳

(単位:百万円、出所:会社資料より楽天証券作成)

グラフ14 ソニーデバイス部門の営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

6)自動車向けを強化する電子部品メーカーもある

電子部品メーカーの中には、スマートフォン向けが元々少なかったり、バランスを考えて自動車向けへの展開を強めている会社もあります。日本電産、TDKなどです。2社とも一定の成果を挙げています。

日本電産は、買収を重ねることで世界最大規模のモーター会社になりました。自動車向けでは、パワーステアリング向け、パワーウィンドウ向け、アンチロックブレーキシステム向けのモーターを大手自動車部品メーカー中心に供給しています。最終ユーザーも、日系メーカー、欧州メーカー、米系メーカーと広がっています。加えて、自動ブレーキ用のモーターの受注が増えています。自動車向けはエレクトロニクス向けに比べ急成長は難しいビジネスですが、着実に成長する事業と思われます。

エレクトロニクス向けでも、従来のような守りではなく、攻めの姿勢に転じています。日本電産は元々HDDドライブ用スピンドルモーターの世界シェアトップの会社です。これは高収益ですが、伸びのない分野なので、自動車用、産業用、家電用のモーターに多角化してきました。

加えて、従来は可動部分がほとんどないため、単純なバイブレーター以外には入り込めなかったスマートフォン市場でも、「ハプティックデバイス」をアップルが採用したため、超小型振動モーターを納入できるようになりました。中国メーカー、韓国メーカーもハプティックデバイスには関心を寄せているようです。スマートフォン向け振動モーターの拡大は少し時間がかかるかもしれませんが、日本電産の新たな収益源となると思われます。

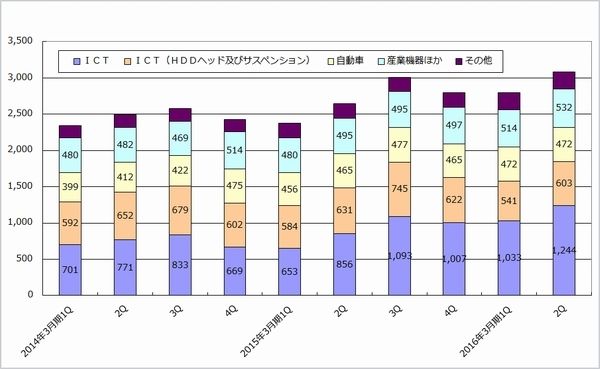

TDKも自動車向けに注力しています。自動車の電動化が進行中であり、自動車には様々な電子部品が搭載されるようになっています。TDKは早くからこの分野に注目しており、例えば、自動車向けのチップ積層セラミックコンデンサでは村田製作所よりもTDKのシェアが高いと思われます。コンデンサ以外にも、各種センサー(磁気、圧力、電流、温度、光など)、インダクタ、SAWデバイス、マグネットなどの製品を揃えています。

ただし、TDKの自動車向け売上高の成長はゆっくりしたものです。足元の成長ドライバーはスマートフォン向けを中心とするICT向けです。

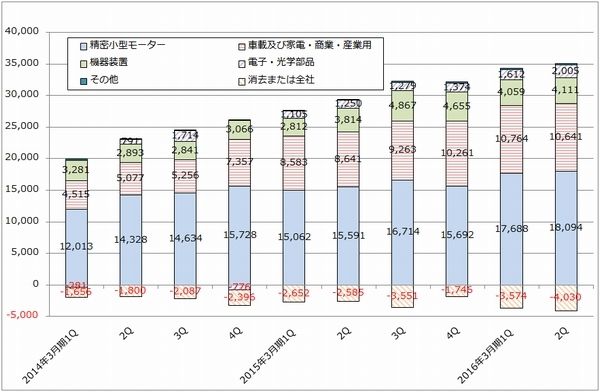

グラフ15 日本電産のセグメント別営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

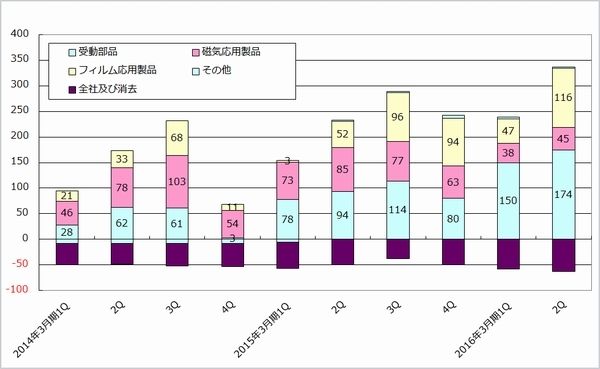

グラフ16 TDKのセグメント別営業利益

(単位:億円、出所:会社資料より楽天証券作成)

グラフ17 TDKの分野別売上高

(単位:億円、出所:会社資料より楽天証券作成)

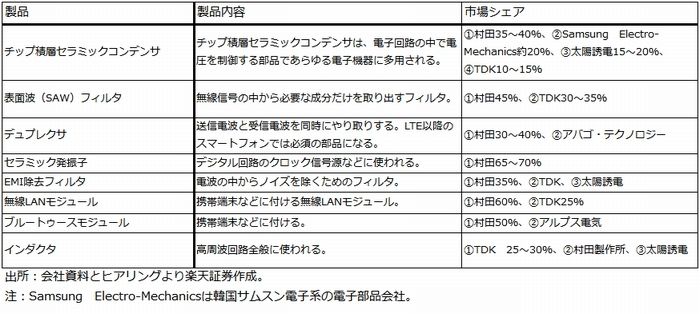

表2 主なスマートフォン用電子部品の概要:1

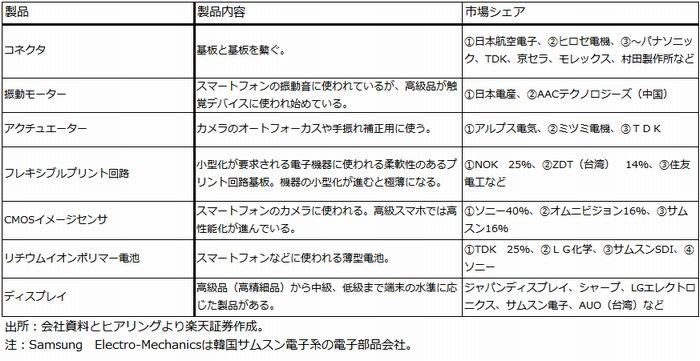

表3 主なスマートフォン用電子部品の概要:2

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)