![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年11月9日の週の相場概況:日経平均株価は2万円にあと一歩。

11月9日の週の株式市場は、2万円にあと一歩のところまで来ました。日経平均株価は、先週の地合いを引き継ぎ、9日は前日比377.14円高の19,642.74円で引けました。その後は小幅高が続いており、2万円を前にして一服と言った感じです。ただし、19,000円台後半は維持しており、基調は強いと思われます。

相場の中身を見ると、好決算のセクター、銘柄が、利喰いをこなしながら繰り返し買われています。また、同じセクターの中でも業績変化率によって株価の勢いに差が出ています。

例えば、自動車の中でトヨタ自動車、本田技研工業、日産自動車の大手3社の株価と、富士重工業、マツダの中堅2社の株価の勢いには差があります。アメリカでよく売れている、業績が良い、事業の絞り込み(選択と集中)がうまいなどの諸点を株式市場が評価していると思われます。

電機でも、重電(日立製作所、東芝など)、民生用電機(ソニー、パナソニックなど)と、電子部品大手(村田製作所、TDK、日本電産など)の株価の勢いには差があります。

また、好業績を発表した銘柄が業種を問わず素直に株価が上がり、その後も強い株価が続いています。例を挙げると東映アニメーション、NOK、コロプラなどです。

このような状況を見ると、相場の基調は強く、物色意欲も旺盛と考えられます。選別は必要ですが、引き続き銘柄を探して投資したいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

グラフ3 東証マザーズ指数:日足

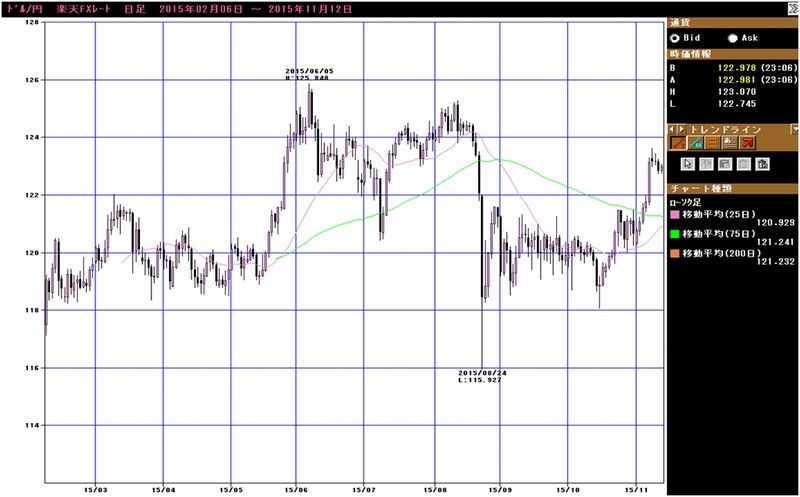

グラフ4 ドル円レート:日足

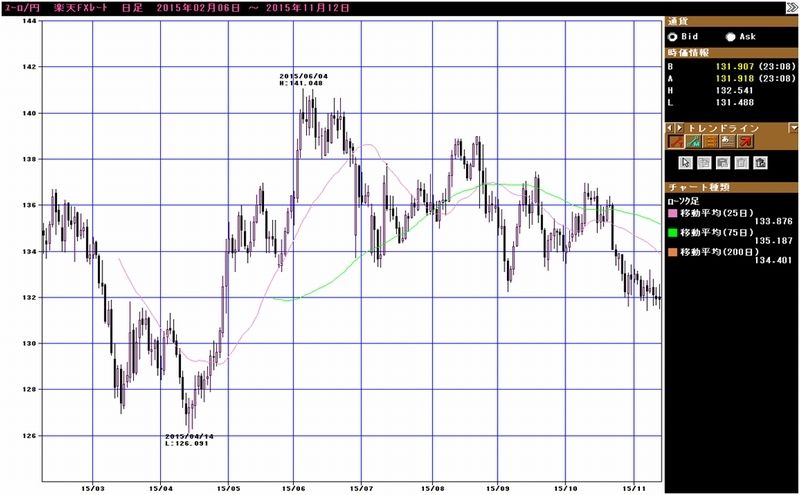

グラフ5 ユーロ円レート:日足

2.決算コメント1:ゲーム(ネイティブゲーム)

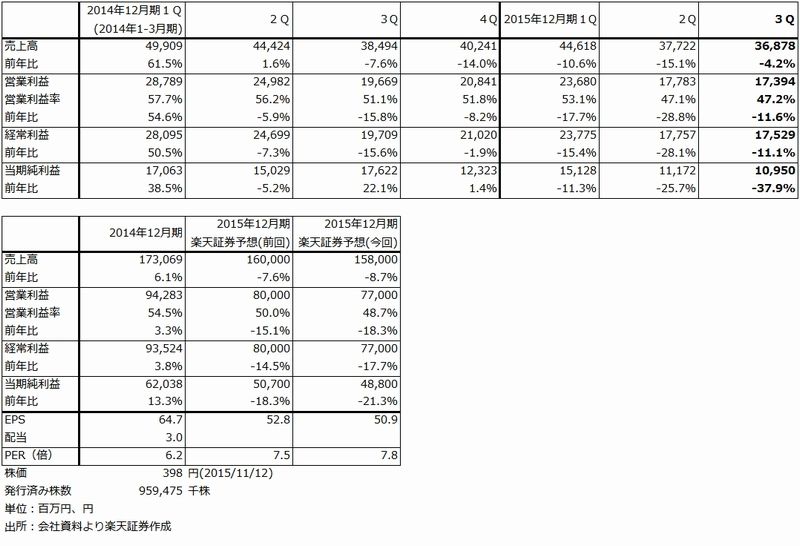

ミクシィ

ネイティブアプリゲーム(以下ネイティブゲーム≒スマートフォンゲーム)各社の決算が出揃いました。

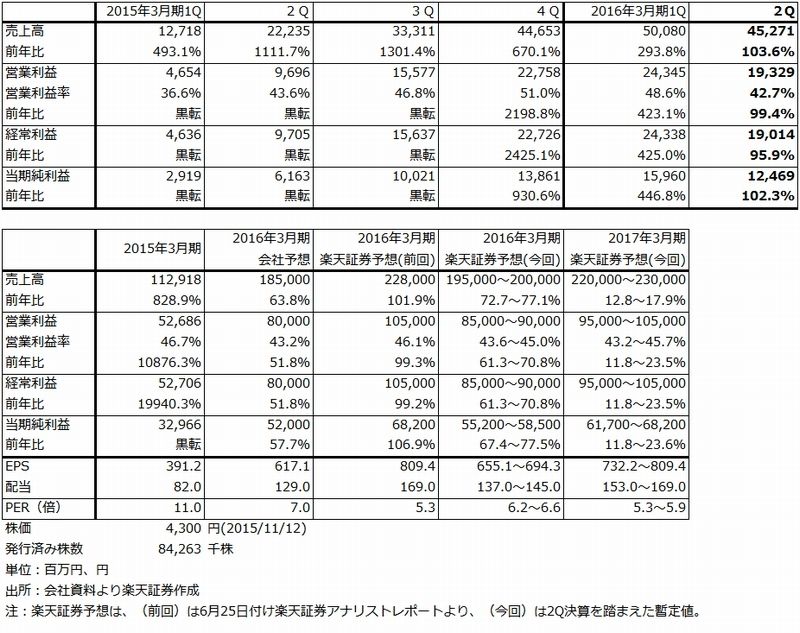

ミクシィの2016年3月期2Q(7-9月期)決算は、表1のように、売上高452億7,100万円(前年比103.6%増)、営業利益193億2,900万円(99.4%増)となりました。前年比では売上高、営業利益ともにほぼ倍増しましたが、1Qの売上高500億8,000万円、営業利益243億4,500万円からは減収減益となりました。

表1 ミクシィの業績

これは9月17日から「モンスターストライク」に導入した「初心者応援パック」の影響によるものです。「初心者応援パック」は課金して遊ぶ面白さをユーザーに知ってもらうための企画で、1パックが480円。「★(星)6確定ガチャ」チケット、オーブ5個、オクケンチー10体が入っています。ちなみにオーブ(ゲーム内通貨)は、バラ売りで買うと1個100円、6個500円。「★6確定ガチャ」チケットは、レアものキャラクターが1体必ず当たるものですが、通常は5,000~1万円分のガチャが必要になります。

「初心者応援パック」は、かなりの値引きキャンペーンですが、全ユーザーが1回限りで使えるものなので、新規ユーザーだけでなく、既存ユーザーも使う人が多かった模様です。そのため、9月は1人当たり課金額と全体の課金額(全売上高の中のエンターテインメント売上高に相当する)が8月に比べ減りました。これが、2Qの減収にそのまま繋がりました。

一方で、課金率(アクティブユーザーに占める課金ユーザーの比率、正確な数字は非開示)は大きく上昇した模様です。会社側によれば課金ユーザー数もそれまでに比べて数10%増えた模様です。10月の課金率は9月よりも下がったものの、8月までの水準よりは高い水準にある模様です。9月に下がった1人当たり課金額は、8月までの水準には回復していないようですが、9月よりは増えていると思われます。

「初心者応援パック」の目的は、課金率の引き上げです。今春以降、課金率が徐々に低下しているため、抜本的な梃入れを図ったものです。今のところこの企画は成功で、デイリーアクティブユーザー数(1日1回以上遊ぶ人の数)は10月、11月と過去最高を更新中の模様です。10月の連結売上高は165億円(うちエンターテインメント売上高=「モンスト」売上高は155億円)です。ちなみに、1Qの月平均売上高は167億円(うちエンターテインメント売上高は157億円)、2Qは同じく151億円(同140億円)です。11月の売上高は10月よりも増えると思われ、12月は年末のシーズンですので更に良くなる可能性があります。

このため、3Q(10-12月期)のエンターテインメント売上高は、過去最高だった1Q470億円を上回り、控えめに見ても480~490億円が予想されます(全体では510~520億円)。4Qを3Qの横ばいとして、3Qから4Qにかけて後述の新作ソフトや3DS版「モンスターストライク」(12月17日発売)の寄与が見込まれることを考慮すると、2016年3月期売上高は2,000億円程度になることが予想されます(会社予想は1,850億円)。

利益を考えると、3Qに新作ソフトの広告費用、4Qにアメリカでの大規模プロモーション費用が予定されています。それらを差し引いても、会社予想の今期営業利益800億円に対して、50~100億円の上乗せが期待できると思われます。

新作ソフトについては、12月に「ブラックナイトストライカーズ」を配信開始する予定です。制作チームは、元カプコンの岡本氏とミクシィの木村氏です。最大3人でプレイするゲームですが、「モンスト」が最大4人の「協力プレイ」であったのに対して、「ブラックナイトストライカーズ」は最大3人で競争するゲームになります。「モンスト」と同じなのは課金のやり方だけで、全く異なるゲームになると言うことです。

「ブラックナイトストライカーズ」は12月に配信してから、ユーザーの様子を見ながらタイミングを計って大規模広告を行うというのが会社側の目論見です。成功した場合には、来期からの業績に寄与すると予想されます。配信してからの動きを見るしかありませんが、よく練って作ったゲームなら、全くの失敗にはならないと思われます。

また、来春に「マーベル ツムツム」(ミクシィ、ウォルト・ディズニー・ジャパン、NHN PlayArtの3社共同開発)、来期中に1~2作の新作を配信開始する予定です。来期も「モンスト」が主たる収益源であることは変わらないと思われますが、ソフトの多様化は進むと思われます。

今回の決算は一見すると業績にピーク感が感じられるものになっていますが、中身を分析するとそうではないようです。かつてのような急成長とは行かないまでも、「モンスト」を主軸としつつも複数のソフトが収益化していく、安定成長の方向に向かっていると評価してよいと思われます。

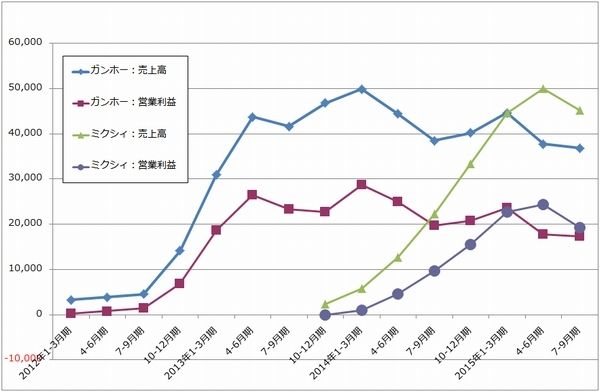

グラフ6は、ガンホー・オンライン・エンターテインメントとミクシィの四半期業績を並べたものです。ガンホーの「パズル&ドラゴンズ」はゲームとしてピークアウトした後も急減せずに、波を描きながらも高水準の売上高と営業利益を維持してきました。ミクシィの「モンスト」もこれに倣えば、今後約2年は高水準の業績を維持できると思われます。その間に新作の蓄積と、アメリカを中心とした海外マーケティングを進めることになるでしょう。

グラフ6 ガンホーとミクシィの四半期売上高と営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

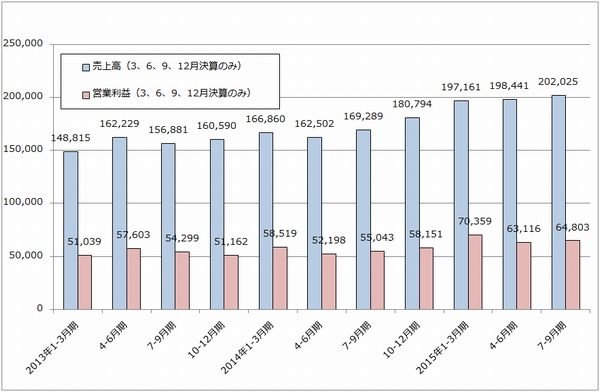

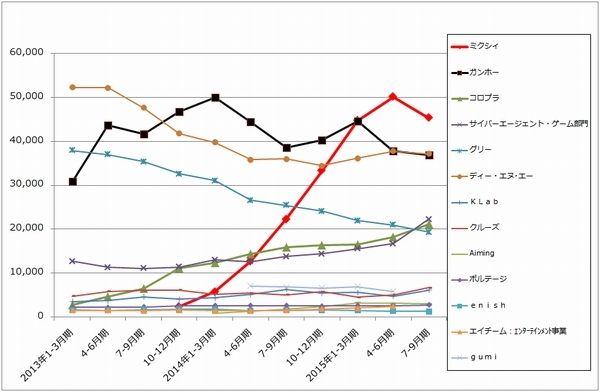

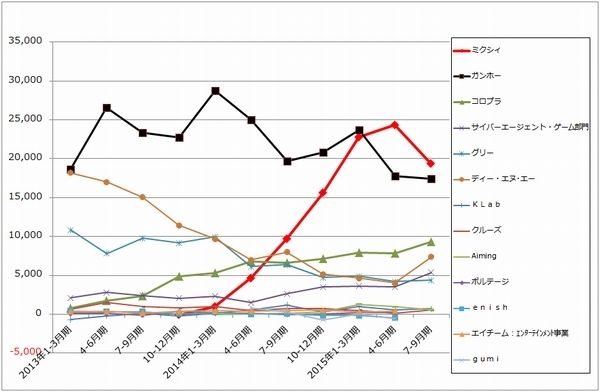

日本のネイティブゲーム業界の足元を見ると、大量のゲームソフトが配信されていた時期が終わり、選りすぐりの優良ソフトのみがユーザーに遊ばれるようになって来ました。その意味からはユーザーはネイティブゲーム市場から離れていないと思われます。グラフ7のように、業界各社の売上高、営業利益を集計してみても、高水準で安定した市場になっています。また、グラフ8、9を見ると、ミクシィ、ガンホー、コロプラなどの一握りの大手が市場全体を牽引している様子がわかります。この中で、業界首位のミクシィが安定成長することは十分可能と思われます。

ミクシィの株価を見ると、ガンホー、コロプラのような業界大手と比べて割安感が強くなっています。3社間で今期予想PERを比較すると、成長期待が強いコロプラが14~15倍、今期は減益と思われるガンホーでさえ7~8倍ですが、ミクシィは楽天証券の暫定予想ベースで6~7倍です。

今度の新作によって株価が再評価される可能性がありますが、その場合は、とりあえず5,000円台の株価もあり得ると思われます。

表2 <参考>ガンホー・オンライン・エンターテインメントの業績

グラフ7 ネイティブゲームセクターの売上高と営業利益の合計

(単位:百万円、出所:各社資料より楽天証券作成)

グラフ8 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム):

売上高(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

グラフ9 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム):

営業利益(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

コロプラ

2015年9月期4Q(7-9月期)は、売上高212億1,300万円(前年比33.9%増)、営業利益93億3,800万円(40.7%増)と好調でした。また、2015年9月期通期は、売上高723億9,500万円(35.1%増)、営業利益323億1,700万円(36.9%増)となり、当初見通しの売上高700億円、営業利益300億円を上回りました。

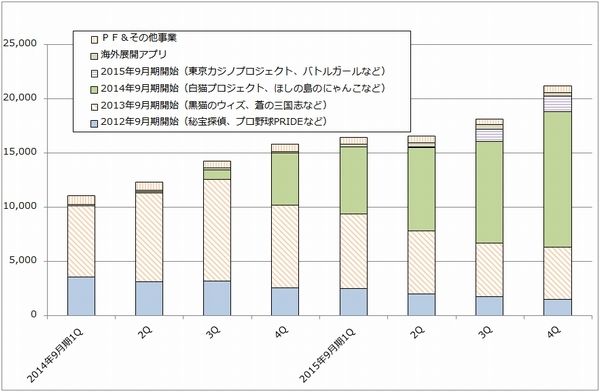

2015年9月期1Qから3Qまで営業利益は70~80億円のレンジでしたが、4Qに90億円台に増加しました。この要因は、2014年7月配信開始の「白猫プロジェクト」の好調によります。優良ソフトが長く遊ばれる傾向が業界の中で出ていますが、「白猫プロジェクト」もその一つです。運営が上手くいったことで、デイリーアクティブユーザー数が増えています。

一方で、2015年9月期に配信開始した「バトルガールハイスクール」「東京カジノプロジェクト」などは、一定の成果は収めたものの、「黒猫のウィズ」「白猫プロジェクト」ほどには成長しませんでした。

新しい分野では、VR(バーチャルリアリティ)用ソフト開発に注力しています。

2016年9月期は会社側は増収増益を予想しています。引き続き「白猫プロジェクト」が業績の核となる見込みで、これがより一層大きくなることもあり得ると思われます。また、新作ソフト6作を配信開始する予定です。2016年9月期会社予想は、売上高850億円(前年比17.4%増)、営業利益360億円(11.4%増)ですが、上乗せ期待があります。投資を考えたい銘柄です。

表3 コロプラの業績

グラフ10 コロプラの配信開始時期別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

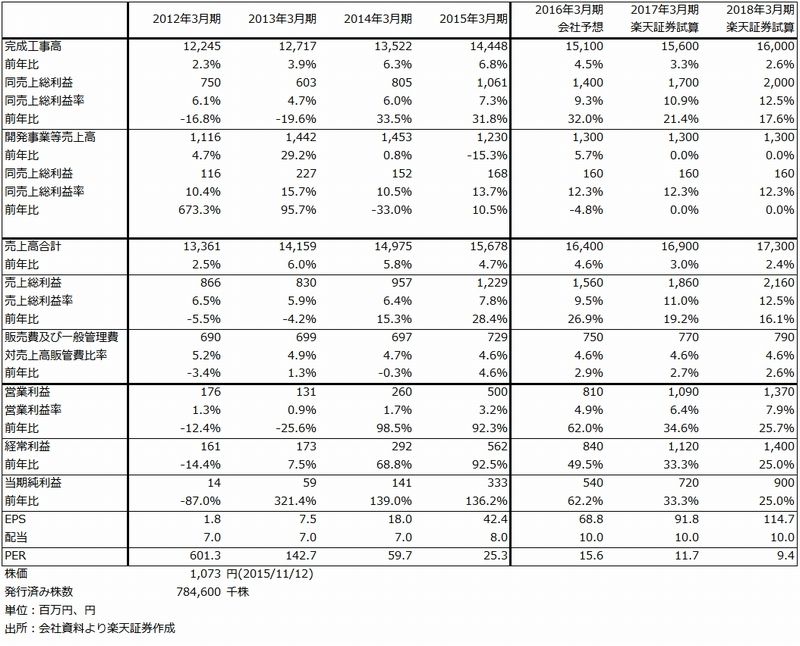

3.決算コメント2:建設大手(清水建設、大成建設)

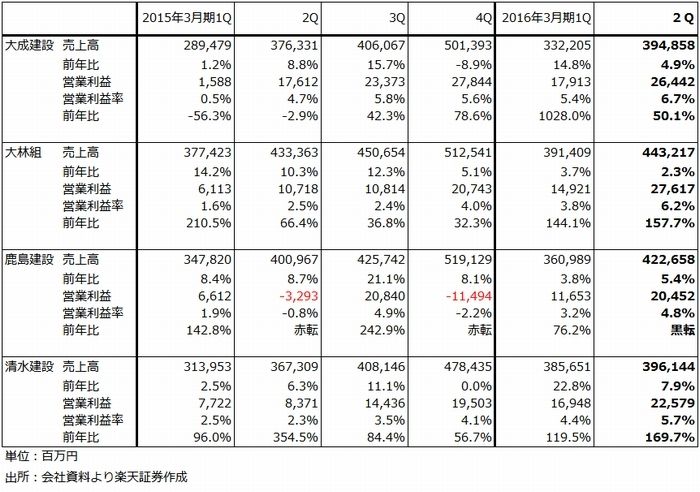

建設大手4社、大成建設、大林組、清水建設、鹿島建設の今2Q決算と今期見通しを表4、5にまとめました。各社とも好調な決算でした。

表4 建設大手の売上高、営業利益:四半期ベース

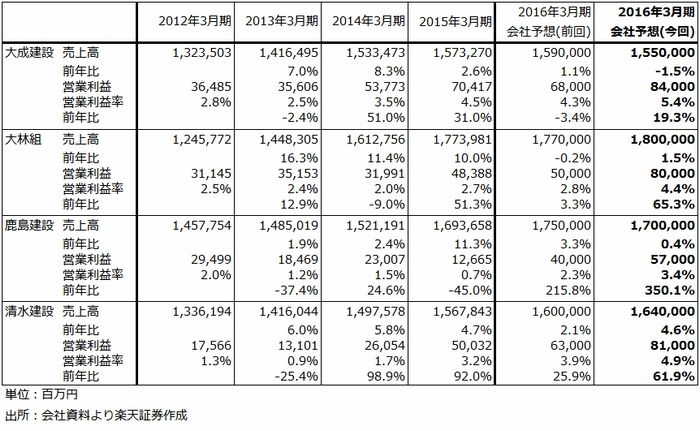

表5 建設大手の売上高、営業利益:通期ベース

この好決算の背景は以下の通りです。

- 建設受注の中身(質)を見ると、東日本大震災の後の2012年3月期、2013年3月期が大底でした。建設需要が低迷したため、各社とも仕事量を確保するために、赤字覚悟で不採算案件を受注した模様です。これが2014年3月期、2015年3月期に次々に竣工しました。その結果、手持ち工事の中で問題案件(赤字案件)が大きく減少しました。

- 大震災後の復興需要や大都市圏での再開発ブームに伴って、労務費、資材費が上昇し工事採算を圧迫するようになりました。そのため、2013年秋頃から建設大手から選別受注するようになりました(赤字受注を断る)。これが建設業界全体に広がっています。

- 赤字案件が順次竣工し、手持ち工事の中からなくなっていくと同時に、選別受注した黒字の工事が決算に計上され始めました(中小型案件は工期1年程度、大型工事の場合は工期2年程度だが工事進行基準で決算に計上される)。このため、2014年3月期から決算の内容が急速に良くなってきました。

- 人手不足によって施工能力に限界があるため、売上高は大きくは伸びません。しかし、粗利益率が上昇し、販管費比率が一定なので、営業利益率が低水準ながら急回復し、営業利益が大幅増益になるという、いわゆる「営業レバレッジ」が効いた状態になってきました。

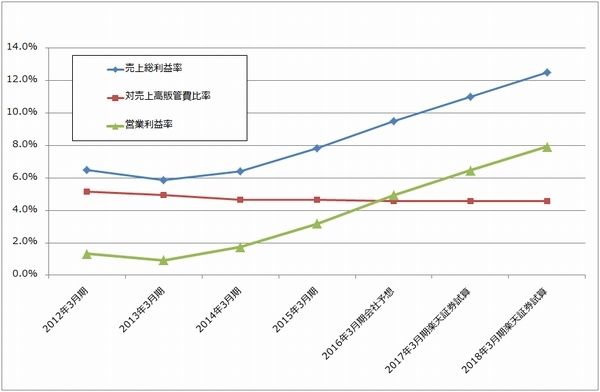

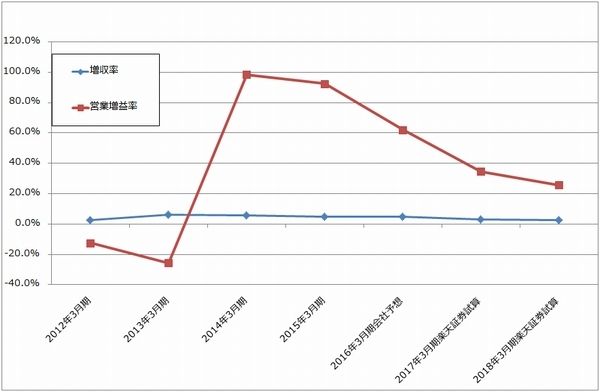

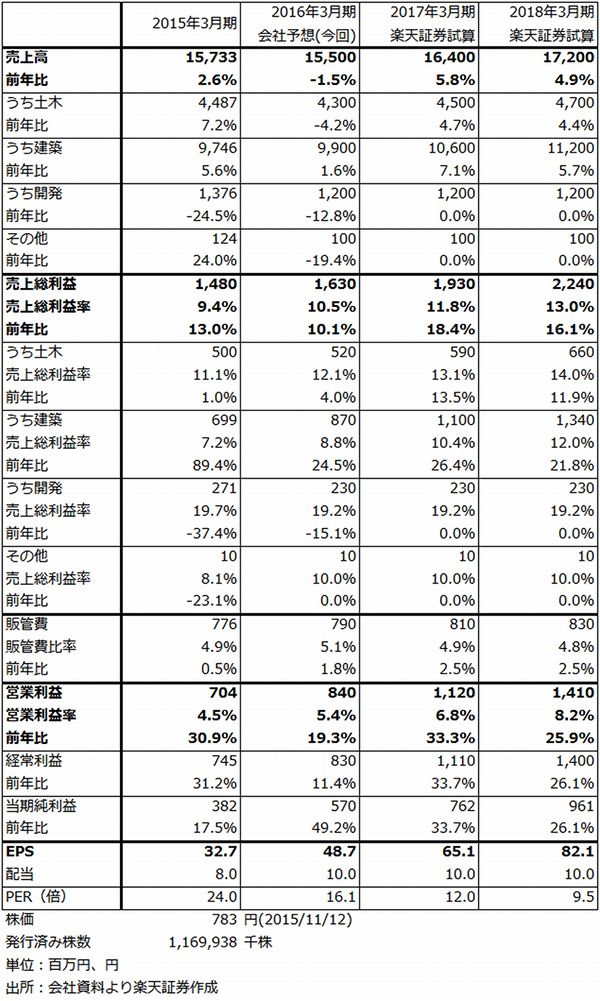

この状態を清水建設を例に採ってグラフで見たものが、グラフ11、12です。また、清水建設、大成建設については、表6、7で今の状況が続くことを仮定して、2018年3月期までの業績を試算してみました。私の試算では両社の2018年3月期の営業利益は、各々1,400億円前後に拡大すると思われます。また、大林組も同様の水準まで営業利益が拡大すると思われます。ただし、鹿島建設については不透明で、他の3社と営業利益水準に差がつく可能性があります。

グラフ11 清水建設の業績指標1

(単位:%、出所:会社資料より楽天証券作成)

グラフ12 清水建設の業績指標2

(単位:%、出所:会社資料より楽天証券作成)

表6 清水建設の業績試算

表7 大成建設の業績試算

建設株への投資で気をつけなければならないことは、今回の建設ブームが、おそらく2020年の東京オリンピック・パラリンピックが区切りとなって終わるであろうと言うことです。上記の試算が正しいとすると、業績のピークは2019年3月期か2020年3月期になると思われます。それまでには利喰いが必要になるでしょう。

足元のリスクとしては、マンションの施工問題があります。各社とも調査中ですが、より大規模な問題にならなければ、大手建設会社にとっては仮に損失が出ても吸収できると思われます。

また、今建設業界が目論んでいる賃金引上げと受注単価引き上げが成功して、より多くの労働者を建設業界に引き入れることに成功すれば、施工能力拡大によって、ピークまでにより高水準の業績を上げることができるようになると思われます。

このように考えながら、上記の試算の結果を見ると、清水建設、大成建設の来期2017年3月期予想PERは11~12倍の水準になります。十分投資対象になるPER水準だと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)