![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年8月31日の週の相場概況:日経平均は週初に再び急落、二番底を探る展開に

8月31日の週の株式市場は、週初から再び大幅安となりました。日経平均株価は、先週末の8月28日に前日比561.88円高と大幅高し、19,136.32円となって週を超えましたが、中国を気にして週初から再び下落し始め、31日は前週末比245.84円安となって18,800円台に入り、9月1日は724.79円安の大幅安、2日も70.29円安となって18,000円台に下落しました。3日はやや戻して18,100円台になりましたが、2番底を探る動きになってきたようです。4日も前場は安くなっています。

ちなみに、日経平均株価の週足(グラフ2)、月足(グラフ3)を見ると、18,000円が重要な節目となっていることがわかります。これを大きく割らずに済めば、再び2万円を目指す動きが期待できると思われます。しかし、仮に18,000円を大きく割ったならば、その下に新たな節目が17,000円、16,000円とあります。この場合調整が長期化する可能性があります。その意味で、18,000円の攻防には重大な意味があると思われます。

ファンダメンタルズを見ると、電子部品は9月18日と言われるアップルの「iPhone」新型機発売に向け順調な生産が続いている模様です。また、私が聞く限り中国スマホ向けで変調はなく、逆に2015年4-6月期に続き、7-9月期の生産、販売と業績の水準が高くなる可能性があります。中国スマホも中国国内だけに低中級機を売っているわけではなく、中国国内でのLTE化に対応し、中国以外の国へ進出するためにLTE対応の中級機を開発し販売しています。低級機向けの電子部品と中級機向けのそれは価格が異なるため、電子部品メーカーの業績に対するインパクトは違ってきます。引き続き、株価が下がったところの村田製作所、日本電産、ソニー、TDK、アルプス電気に注目したいと思います。

自動車を見ると、8月のアメリカ新車販売台数が前年比0.5%減でした(うち乗用車は10.3%減、ライトトラック(SUVとピックアップトラック)は8.6%増)。ただし、営業日数が1日少なかったことを補正し1日当たり販売台数の変化を見ると、前年比3.3%増となります。このベースでは乗用車は前年比6.9%減ですが、ライトトラック(SUVとピックアップトラック)は12.8%増となります。アメリカでは引き続き乗用車販売が減少し、ライトトラックが増えていますが、ライトトラックのほうが採算が良く、日系メーカーにとっては円安メリットも発生します。

個別に数字を見ると、トヨタ自動車は全体で8.8%減(補正前)と悪い数字でした。乗用車が13.9%減、ライトトラックが2.8%減となっています。一方トヨタ自動車は、今秋発売予定の新型プリウスを9月8日にアメリカでお披露目すると発表しました。プリウスは今は前年比20%前後減少していますが、トヨタ自動車の旗艦車種の一つです。新型プリウスがどのようなものになるか注目されます。

また、富士重工業が堅調にアメリカで伸ばしています。8月は全体が4.9%増(補正前)で、乗用車3.1%増、ライトトラック6.7%増でした。市場全体が不振の乗用車で堅調に伸びていることは評価して良いと思われます。

ゲームでは、任天堂の株価がさすがにPERが高くなってきたためか止まって来ました。ただし、これから年末商戦期入りすること、年末までにスマホゲームを1作出す計画であること、そう遠くない時期に新経営陣が発足すると思われることなどが材料です。引き続き注目したいと思います。

この他、先週も指摘したように建設大手にも注目したいと思います。

当面の日経平均株価は、18,000円を挟んだ攻防と思われます。予断を許さない展開が予想されますが、個別銘柄では下がったところで投資したい銘柄も出ています。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

グラフ3 日経平均株価:月足

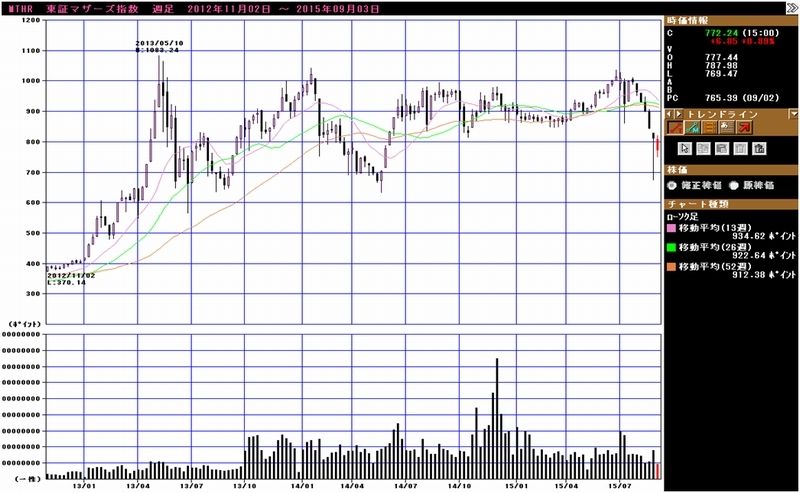

グラフ4 東証マザーズ指数:週足

グラフ5 ドル円レート:週足

グラフ6 ユーロ円レート:週足

グラフ7 東証各指数(2015年9月3日まで)を

2.特集:ネットフリックスとストリーミング型音楽配信は日本のエンタテインメントをどう変えるか

- 日本でもストリーミング型音楽配信が始まった

音楽と映像(映画、テレビドラマ)は、最も身近なエンタテインメントとして世界中で普及しています。日本は世界有数のエンタテインメント大国ですが(映画で世界第3位、音楽で世界第2位)、日本市場にとって大きな変化の波が来ました。それがストリーミング型音楽配信とネットフリックスです。

まず、この10数年間の音楽市場を振り返ってみます。2001年からスタートした米アップル社の「iTunes Music Store」(現iTunes)は、それまでCDシングルやCDアルバムで複数の曲を購入して聴いていた音楽の楽しみ方に革命を起こしました。iTunesによって音楽を一曲ずつ携帯音楽プレイヤーにダウンロードして楽しめるようになりました。複数の曲が入って1,000~3,000円以上した音楽CDの中の曲が、1曲250円で購入できるようになったのです。

音楽会社と音楽アーティストは、iTunesの出現によって収入の減少という困難に陥りましたが、これは大手音楽会社の再編を引き起こしました。即ち、イギリスのEMIが破綻して、同社がユニバーサル・ミュージック・グループ(フランスのヴィヴェンディ傘下)と、ソニー・ミュージックエンタテインメントに分割買収されたことで、グローバルに展開する大手音楽会社がこの2社にワーナー・ミュージック・グループ(投資会社傘下)を加えた3社に集約されました。

また、日本では音楽CD売上高の減少の中で、2000年代後半からライブブームが起こり、音楽CDの減少を補う形で、音楽市場を牽引しています。

音楽CDからダウンロード販売への第一の革命に対して、第二の革命が起こりました。ヨーロッパで2006年に創業したスポティファイが「ストリーミング型」とよばれる、インターネットを通じて様々な音楽を流す聞きっぱなし型のサービスを始めたところ、これが大ヒットしました。曲の合間に広告を入れることで無料にしたサービスは、2015年6月時点で登録会員が7,500万人、この中で広告なしで月間10ドルで聞き放題の有料サービスの登録者は2,000万人となっています。

他にも新サービスが生まれており、2015年7月1日からアップルミュージックが開始されました。3カ月間無料でその後980円になります。それに先立つ5月27日にエイベックス・グループ・ホールディングスとサイバーエージェントが合弁でAWAを開始しました。これは8月でアプリのダウンロード数が100万件を突破しました。9月に入ると、9月3日からグーグルが日本でグーグルプレイミュージックを開始しました。

また、ソニーはスポティファイと全面提携し、2015年3月からPlayStation Musicを世界41カ国で開始しました(日本を除く、PS3、PS4で聴ける。将来はエクスペリアでも視聴可能に)。それに伴いソニーは自前の音楽配信サービスを停止しましたが、結果的にはスポティファイと組むことで幅広い楽曲調達が可能になったと思われます。

日本は世界で最も音楽CDが売れている国ですが、ストリーミング型音楽配信も普及しそうな状況になってきました。

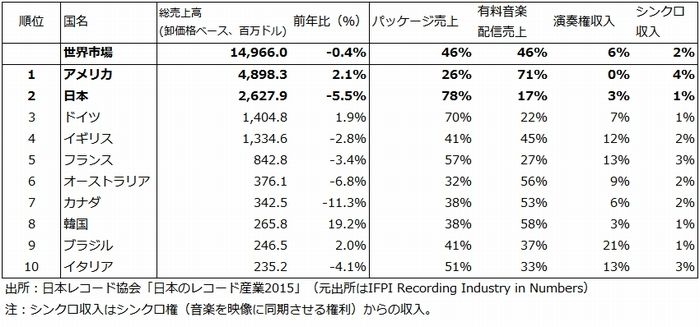

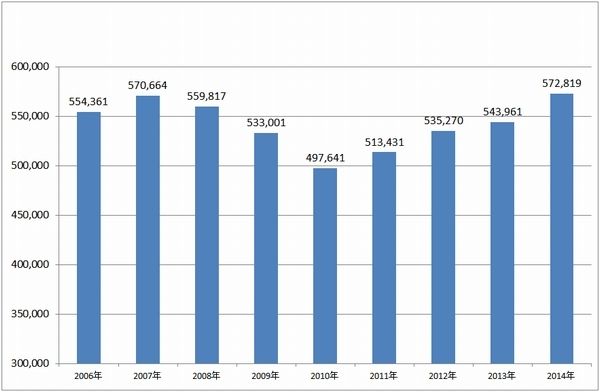

世界と日本の音楽市場の動きをグラフ8~10、表1に示します。世界市場ではパッケージ売上(音楽CD)の減少を有料音楽配信売上(ダウンロード販売やストリーミング配信)の増加が吸収し、音楽市場が底打ちする気配が見えます。日本では、ライブブームが音楽市場を牽引している様子が観察できますが、ダウンロード販売が底打ちする様子も観察できます。

グラフ8 世界の音楽売上高

(単位:10億ドル、出所:日本レコード協会「日本のレコード産業2015」より

楽天証券作成、元出所はIFPI)

表1 世界の音楽産業:国別上位10位まで(2014年)

グラフ9 日本の音楽産業:1

(単位:百万円、暦年、出所:音楽ソフト生産高、音楽ダウンロード売上高は日本レコード協会、コンサート・ライブ売上高はコンサートプロモーターズ協会)

グラフ10 日本の音楽産業:2

(音楽ソフト生産高、音楽ダウンロード売上高、コンサート・ライブ売上高の合計、暦年、単位:百万円)

- ネットフリックスが日本に来た

2015年9月2日、ネットフリックスが日本で営業開始しました。プランは650円、950円、1,450円の3種類で、同種の日本のサービスに比べ安く設定されています。

ネットフリックスは世界最大の映像配信サービス会社です。1997年にアメリカで創業したネットフリックスは、もともとは従量制料金の郵送によるDVDレンタルの会社でしたが、1999年に月額定額制に変更してから人気が急上昇し、2007年にストリーミングによる映像配信を始めてから急成長に弾みがつきました。ストリーミング配信は、インターネットでコンテンツを流すだけなので録画は出来ません。しかし、テレビだけでなく、パソコン、スマートフォン、タブレットPCで視聴することができるため、アメリカの若い人の間では、テレビを購入せずに、パソコン、タブレットPCやスマートフォンでテレビを見る=ネットフリックスを見るという行動が一般的になっています。

ネットフリックスは顧客獲得のために、独自コンテンツの収集に注力しています。豊富な資金を使ったコンテンツ調達とともに、独自に映画やドラマの製作も行っています。日本との関わりでは、大人気のアニメシリーズ「シドニアの騎士」(製作はポリゴン・ピクチュアズ(未上場))の海外独占配信権を取得しています。

ネットフリックスは、日本参入に向けて年初から日本の映像コンテンツを調達してきた模様です。ネットフリックスはアメリカの会社なので、海外ドラマ、海外映画は豊富ですが、日本では顧客獲得のために、邦画、日本のトレンディードラマ、アニメなどの日本物コンテンツが不可欠になります。また、日本人はアメリカ人に比べ新作への嗜好が強いため、新しいコンテンツも数多く必要になります。

このような調達によって、日本のコンテンツ保有会社、映画会社、芸能プロダクションなどはメリットを受けているようです。メリットの受け方は会社によって様々と思われますが、ネットフリックスは旧作から新作まで満遍なく、コンテンツ保有会社にとって満足のいく価格で購入している模様です。芸能プロダクションの場合は、映画、ドラマに出演した俳優の印税が入ることになります。

今後は、優良作品とそうでない作品とで、価格、調達量などで格差が発生すると思われますが、上述のように日本人の新作嗜好を考えると、新作については継続的に調達すると思われます。また、CATV、スカイパーフェクトTVやひかりテレビのような録画可能な放送型チャネルとの競争もあります。日本人は新作嗜好だけでなく録画嗜好も強いため、それに対抗してストリーミング型映像配信を普及させるためにも、優良コンテンツの調達は続くと思われます。

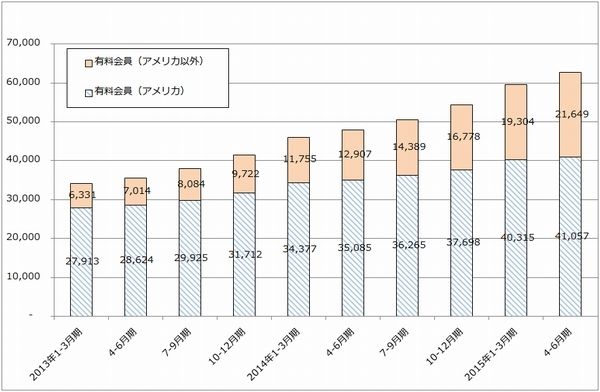

グラフ11 ネットフリックスの有料会員数

(単位:千人、出所:会社資料より楽天証券作成)

グラフ12 ネットフリックスの業績推移

(単位:1,000ドル、出所:会社資料より楽天証券作成)

- ネットフリックスの影響

ストリーミング型音楽配信とネットフリックスは、映像、音楽分野のアーティストと、その人たちを組織化している芸能プロダクションや音楽会社にとって大きなビジネスチャンスになると思われます。

まずネットフリックスについてですが、ネットフリックス日本上陸の効果は上述のように既に出ています。映画会社、芸能プロダクション、アニメ制作会社などにとっては、持っているコンテンツ、あるいはアーティストの価値が上昇したわけですから、直接の収益増加の恩恵があります。

また、優良作品を作れば、ネットフリックスが良い値段で買ってくれる期待が持てますので、映像系コンテンツの制作や俳優の育成に熱心になると思われます。ネットフリックスの日本進出は明らかに映像系コンテンツの世界をポジティブに刺激していると思われます。

映像系コンテンツで収益増加が期待できるようになると、芸能プロダクションでは音楽系アーティストへの投資余力も出てくると思われます。映画、ドラマ、アニメは主題歌、挿入歌を通じて音楽と結びつきます。ネットフリックスは音楽の世界に対しても良い影響を与える可能性があります。

- ストリーミング型音楽配信の影響

スポティファイ、アップルミュージック、AWAのようなストリーミング型音楽配信の音楽会社や音楽アーティストに対する影響は、一様ではなさそうです。また、アーティスト側、音楽会社や芸能プロダクション側の音楽の売り方、努力、熱意で結果が変わる可能性もあります。

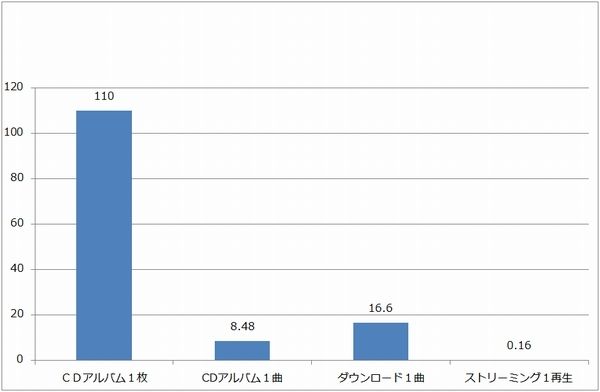

グラフ14は、媒体別に音楽アーティストの収入を比較したものです。CDアルバムの収入が最も多くなりますが、1曲当たりに直すとiTunesのようなダウンロード販売のほうが収入が多くなると試算されます。

これに対して、ストリーミングの場合は1曲当たり0.16円とダウンロード販売による収入の100分の1です。一見するとあまりに安いため、日米欧の音楽アーティストから批判の声が上がっています。特に、スポティファイが広告を曲間に挿入することで無料で配信するサービスを行っていることに批判的なアーティストが多いようです。

ただし、日本の音楽事情を考えると、ストリーミング型配信が音楽媒体の首座を占めるとは当面考えられません。例えば、日本で先行したAWAの音楽コンテンツ取得は必ずしもスムーズではないと思われます。アーティストがストリーミング型が自分の利益になるのかどうか慎重になっているようなのです。

また、今の日本のアーティストの収入構造は多様化しています。ライブのチケットからの収入やグッズ販売が大きいですが、ファンクラブからの収入(会費、グッズ、ファンミーティングなど)、音楽CD、ダウンロード販売などもあります。シングル、アルバムなどの音楽CDは減少したとはいえ、日本は世界最大の音楽CD販売額を持つ国です。発売時の限定版CDに握手会のチケットや、限定DVDを付けたりして、売上維持の努力を行ってきました。

このような事情を考えると、ストリーミング型音楽配信は、日本では数ある音楽媒体の一つという位置付けとなるのではないかと思われます。

また、ストリーミング型で収入が増えるアーティストも出てくる可能性もあります。上記の試算では、ストリーミング型の1曲0.16円は同じ曲を100回聞かないとダウンロード販売と同じ金額になりませんが、一方で、1日2回同じ曲を聴けば50日で等価になります。要するに、熱心なファンを作れば、HDDに記録するダウンロード型でも、流し放しのストリーミング型でも、アーティストの収入増に結びつく可能性はあると思われます。

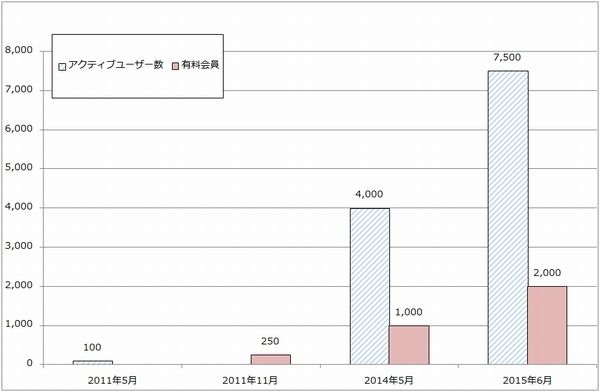

グラフ13 スポティファイのアクティブユーザー数と有料会員数

(単位:万人、出所:会社資料より楽天証券作成)

グラフ14 音楽アーティストの媒体別収入試算

(単位:円、出所:NHKクローズアップ現代2015年7月7日「あなたは音楽をどう愛す?」より。

元出所はスポティファイの公表データを元にした京都精華大学榎本幹朗講師の試算。諸印税を15%と仮定。)

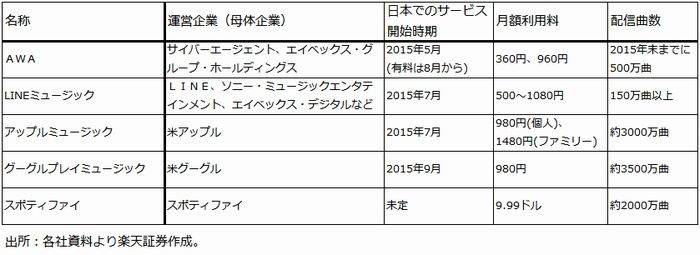

表2 主なストリーミング型音楽配信サービス

- 音楽各社の事業動向

このように見ると、ストリーミング型音楽配信とネットフリックスは、日本の音楽産業に大きな刺激を与える可能性があります。

そこで次に音楽各社の動きを見てみたいと思います。

- ソニー

ソニーの音楽部門、ソニー・ミュージックエンタテインメントは、グローバルに展開する音楽会社3社の1社です。現在世界トップは、フランスの複合企業「VIVENDI(ヴィヴェンディ)」傘下のユニバーサル・ミュージック・グループ、2位がソニー・ミュージックエンタテインメントです。3位がワーナー・ミュージック・グループですが、規模が上位2社と比べて小さく、グローバル展開したいと考える音楽アーティストは、ユニバーサルかソニーのどちらかと契約したいと考える傾向があります。

ソニーは日本でも歴史的に重要な会社で、新人育成、音楽CD制作と販売、音楽アーティストと俳優のアーティストマネジメント、「ZEPP」ブランドでのライブハウス経営など、音楽に関して多面的な経営を行っています。ただし、音楽ソフトの国内シェアで見ると、2014年実績では1位がエイベックス・グループ・ホールディングス、2位ソニー・ミュージックエンタテインメント、3位ユニバーサルミュージックという順位になっています。エイベックスは、ディズニー映画の「アナと雪の女王」のサウンドトラックや、「安室奈美恵」のアルバムが寄与しました。ソニーは欧米では、「ビヨンセ」、「ワン・ダイレクション」など多くの有力アーティストと契約していますが、国内では今ひとつとなっています。

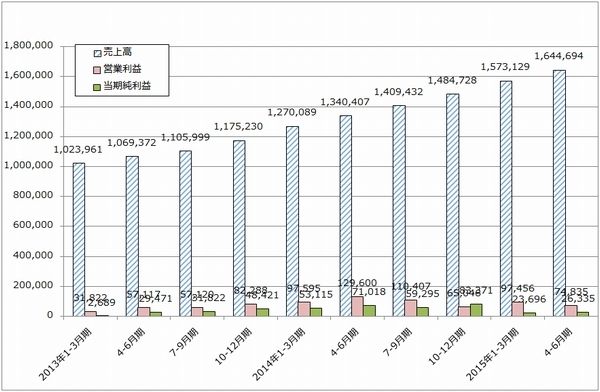

ソニー音楽部門の業績は順調です。2016年3月期1Qは売上高1,302億円(前年比8.5%増)、営業利益318億円(2.7倍)でした。持分法適用会社の子会社化による再評価益が計上されていますが、実際の事業も順調に伸びています。通期見通しでは全社営業利益予想3,200億円(前年比4.7倍)の中で音楽部門は740億円(前年比22.1%増)と重要な位置を占めています。

ソニー全社では、2016年3月期~2018年3月期の中期計画で、成長分野を、映画、音楽、ゲーム、デバイスの4分野として重点的に投資する方針です。これまで、音楽部門の業績が一定の水準を保ちつつも伸びが低かったこと、世界2位の地位に甘んじていたのは、外部環境が悪かったと言う理由以外に投資不足という理由もあると思われます。投資が始まったときに、ソニー音楽部門がどう変わるのか注目したいと思います。

- エイベックス・グループ・ホールディングス

映像配信の「dTV」(もとのdVideo、もともとNTTドコモ向けだったが、今ではテレビなど各種媒体向け映像配信サービスになっている)、「UULA」(ソフトバンク向け)と音楽配信「AWA」に熱心です。

これには、日本の音楽で重要な分野であるライブに関して、ヒットしている日本人アーティストのライブ興行権がなかなか獲得できないという事情があると思われます。日本ではレコードの原盤権とライブ興行権を音楽会社ではなく芸能プロダクションが持ち、音楽会社はレコード化権のみを持つことが多いのです。エイベックスが日本でのライブ興行権を持っているのは、「BIGBANG」「SUPER JUNIOR」「東方神起」などK-Popアーティストが多いですが、この中で「東方神起」が今年7月から兵役に就いており、2年以上のブランクが空くことになります。これを新人K-Popグループの「EXO」で補おうとしていますが、時間がかかると思われます。

一方、映像配信サービスの「dTV」「UULA」については、会員数は少しずつ増えてはいますが、ネットフリックスの影響でコンテンツの調達コストが上昇している模様です。サイバーエージェントとはじめた「AWA」も、会社側の目論み通りにはコンテンツが集まっていないようですが、これは上述のように様子見している音楽アーティストが多いためのようです。

エイベックス・グループ・ホールディングスの2016年3月期1Qの営業利益は3億2,900万年の赤字でした(前1Qは12億8,400万円の黒字)。2016年3月期通期の会社見通しは営業利益110億円(前年比26.8%増)ですが、このような状況なので、業績が本格的に上向くには、時間がかかる可能性があります。

- アミューズ

大手芸能プロダクションです。音楽に強いプロダクションであり、「サザンオールスターズ」「福山雅治」などの大物から「ONE OK ROCK」「BABYMETAL」などの急成長中の若手まで音楽アーティストが充実しています。

また、俳優部門でも有力俳優を揃えており、若手の「佐藤健」「三浦春馬」を初めとして、最近では「神木隆之介」の人気が高くなっています。

アミューズは、ネットフリックスとストリーミング型音楽配信の受益者であると思われます。ネットフリックスの映像コンテンツ調達に伴い、当社の俳優が過去出演した映画、ドラマの印税が増加している模様です。映画の製作委員会に入って出資する場合でも、ネットフリックスの存在があれば収入の目処を立て易くなるでしょう。自前で音楽、映像配信を手掛けておらず、地道に音楽アーティストと俳優を育成してきた成果が出てきていると思われます。

また、「福山雅治」のように、音楽アーティストとしても俳優としても通用する、一流アーティストが所属していることは大きな強みでしょう。

映像配信にせよ、ストリーミング型音楽配信にせよ、重要なのはコンテンツです。配信業者は複数ありますので、コンテンツ調達では最も高い値段をつけたところが有利になります。このような市場環境では、堅実にアーティストを育成してきたアミューズのような会社の価値は今後上昇していくと思われます。

業績は順調です。2016年3月期1Qは、売上高146億2,200万円(前年比22.5%増)、営業利益26億9,700万円(同87.2%増)でした。これは今期のライブが1~2Qに偏っているからです。会社予想業績(営業利益43億円、前年比9.6%増)は修正されませんでしたが、2Q以降ネットフリックス向け印税が増える可能性があるため、会社予想業績は上方修正の余地があると思われます。

- JVCケンウッド

JVCケンウッド傘下(100%子会社)にビクターエンタテインメント(正式社名はJVCケンウッド・ビクターエンタテインメント)があります。1928年に日本ビクターの音楽事業部門としてレコード生産を始めた、日本の音楽産業を作ってきた老舗の1社です。

今の業界内での位置は業界6位以下で、所属アーティストは「サザンオールスターズ」「SMAP」のような大物から、「家入レオ」「THE BAWDIES」「サカナクション」「木村カエラ」「大原櫻子」「キュウソネコカミ」「星野源」のような若手、「斉藤和義」「Plastic Tree」のようなベテランなど、かなり充実しています(ほとんどのアーティストについてレコード化権のみを保有)。

ビクターエンタテインメントの所属アーティストには私の見るところ特徴があり、「サザンオールスターズ」や「SMAP」のような大物もさることながら、若手からベテランまで、熱心なファンを抱える、J-Pop、J-Rockの言わば「濃い」アーティストが多いと言うことです。

例えば、「Plastic Tree」です。1993年結成のベテランですが、日本でビジュアル系が生まれたころに誕生したバンドであり、日本におけるビジュアル系の源流の一つです。ビジュアル系は日本でファンが多い重要なジャンルですが、この分野で今も大きな影響力を持っているバンドです。楽曲に独特の特徴があり、ボーカルの有村竜太朗氏の歌が印象的です。9月2日にニューシングル「落花」を発売しましたが評判が良いようです。

こういった歴史のあるバンドには、数千人から1万人を超える熱狂的なファンが付いていますが、「Plastic Tree」も例外ではありません。また、このようなベテランになると他分野のアーティストとの交流も盛んで、有力なパフォーマンスアーティストで画家としても人気のある「オナンスペルマーメイド」とのコラボレーションが話題になっています。

このような熱心なファンを抱える若手からベテランまでのアーティスト層が充実していることが、ビクターエンタテインメントの特徴で強みだと思われます。2015年4月にテイチクをエクシングに売却したため、JVCケンウッドのソフト&エンターテインメント部門はビクターエンタテインメントのみになりましたが、今のところJVCケンウッドはビクターエンタテインメントを保有し続ける方針です。

今後の注目点は、ストリーミング型を含む音楽配信にどう対応するかです。アーティストごとにネット配信権を獲得する必要があるようですが、対応が注目されます。

ソフト&エンターテインメント部門の業績を見ると、2015年3月期は、売上高298億3,200万円(前年比4.9%減)、営業利益10億200万円(前年比21.5%減)でした。2016年3月期1Qはテイチク売却の影響があり、売上高58億2,100万円(22.3%減)、営業利益2億5,100万円(58.2%減)でした。今後のアルバムの出方にもよりますが、2016年3月期通期では、売上高200億円以上、営業利益8~10億円程度が予想されます。

JVCケンウッド全体の業績を見ると、2016年3月期1Qは営業損失10億6,700万円(前1Qは3億3,900万円の黒字)、通期会社予想では営業利益80億円(前年比21.8%増)です。JVCケンウッドの主力事業であるカーナビゲーションと業務用無線は季節性が激しく、見通しづらい事業です。それに対してビクターエンタテインメントは安定的に黒字の出る事業です。一定の投資を行えば、今後安定成長する余地はあると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)