![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

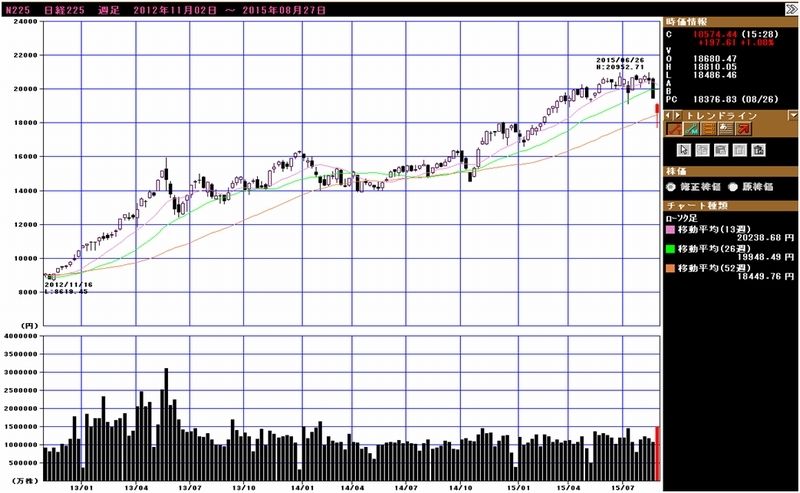

1.2015年8月24日の週の相場概況:先週に続き日経平均株価は大きく下落したが、その後は持ち直す

8月24日の週の株式市場は、週初に大幅に下落しました。先週から今週にかけてNYダウが大きく下がったこと、今週に入って再び上海総合指数が下がったことから、日経平均株価は今週も大きく売られ、8月25日には17,000円台に入りました。8月18日から25日まで6日連続安となり、8月17日終値の20,620.26円から25日終値17,806.70円まで2,813.56円、13.6%下落しました(8月11日ザラ場高値20,946.93円から26日ザラ場安値17,714.30円までは、3,231.96円、15.4%下落)。

ただし、2013年5月から6月にかけての大幅下落、高安比3526.75円、22.1%の下落に比べれば軽いと言えます。

先週から今週25日にかけては全業種が売られる全面安でしたが、26日はほぼ全面高となり、前日比570.13円高の18,376.83円となりました。中国が追加金融緩和を決めたことが材料となっていますが、株価の値下がり率と値下がり幅、PERなどで見て、日本株の多くの銘柄に値頃感が出てきたことも大きいと思われます。また信用買い残が重かった銘柄も、この急落に伴う追証回避の売りあるいは追証の強制決済などで、ある程度は信用買い残の整理が進んだ可能性があります。8月27日も日経平均株価は続伸し、終値は197.61円高の18,574.44円となりました。

後述しますが、日本企業のファンダメンタルズを見る限り、銘柄選別は必要ですが、この急落が重要な投資チャンスとなっている銘柄があると思われます。巷間9月18日と言われる「iPhone」新型機の発売を控える電子部品大手(村田製作所、日本電産、ソニー、アルプス電気、TDKなど)、ゲーム大手(任天堂、ミクシィ)、自動車の中で中国、アジア比率が低くアメリカ比率が大きい会社(富士重工業)などです。

株式市場全体では中国経済の問題、アメリカの株価の問題など予断を許しません。しかし、個別銘柄を見ると、全てではありませんが、株価底入れのサインを見出すことができるようになってきたと思われます。

グラフ1 日経平均株価:週足

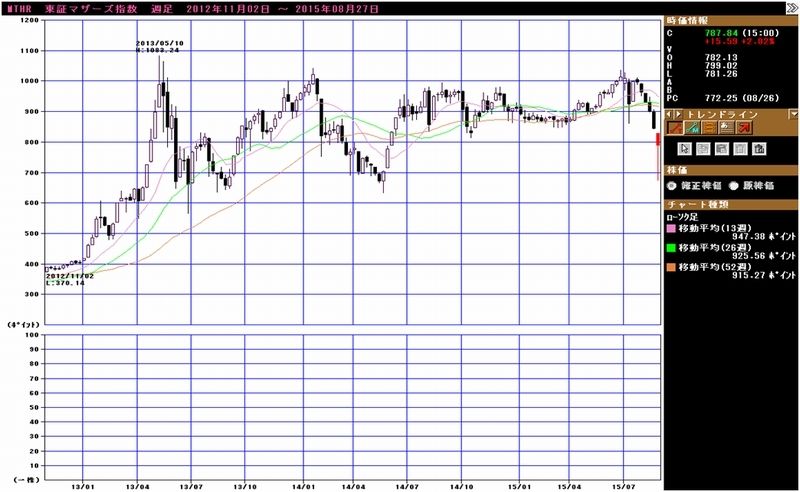

グラフ2 東証マザーズ指数:週足

グラフ3 ドル円レート:週足

グラフ4 ユーロ円レート:週足

グラフ5 東証各指数(2015年8月27日まで)を

2012年11月14日を起点(=100)として指数化

2.企業のファンダメンタルズから考える暴落後相場への対処法

これはアナリストの考え方ですが、企業の「価値」とは、その企業の将来予想される利益の流列を金利で割って合計したもの(将来利益の割引現在価値の総和)です。即ち、企業価値には、そのときの業績、業績見通しと金利水準から導き出される絶対水準があるのです。これが、需給関係で価格が変動する商品や為替との違いです。

企業の株価が何らかの需給要因で大きく売られたときに、株式時価総額がその企業の「価値」を大きく下回ることがあります。その場合は、短期的にはともかく、中長期的には、時価総額は企業の価値に収斂する、即ちいずれ株価は上昇すると考えることができます。

詳しい説明は省きますが、この考え方に従って株価の割高割安さを知る重要な指標がPER(株価÷一株当たり利益(EPS))です。

では、今回の株価急落後の株価を企業のファンダメンタルズ(業績等の基礎的条件)から見るとどう見えるのか、私が常時観察しているセクターを取り上げて考えてみたいと思います。上述したように、今回の急落後の株価は、短期でも中長期でも重要な投資機会になっていると思われます。

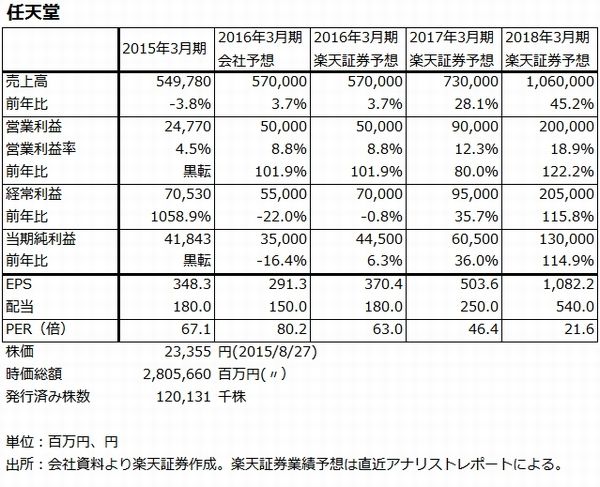

ゲーム

ゲーム株に対する見方は、基本的には先週の本稿、ミクシィと任天堂の比較分析で述べたとおりです。表1にミクシィと任天堂の業績比較を再掲載しますが、今後3年間の成長性で投資する価値を考える場合は、任天堂を選びたいと思います。PERは高いですが、予想される成長性の高さで高PERを説明できると思われます。

一方で、株価急落後はミクシィにも投資妙味が出てきたと思われます。ミクシィ株の頭を抑えつけていたのは株式市場に根強い業績鈍化懸念あるいは悪化懸念だけでなく(ちなみに私はミクシィは安定成長することが十分可能であると考えています)、マザーズに上場していることによる株式需給の悪さ(信用需給の悪さ、信用買い残が多い)であろうと思われます。

今回の株価急落の中でミクシィ株は大幅に下落しましたが、買い残が十分整理されたとは言えないようです。ただし、楽天証券の業績予想では、今期予想PERは5.3倍、配当利回りは3.95%(会社予想ベースでは3.01%)です。少なくとも、リバウンド妙味はあると思われます。

表1 ミクシィ、任天堂の業績比較

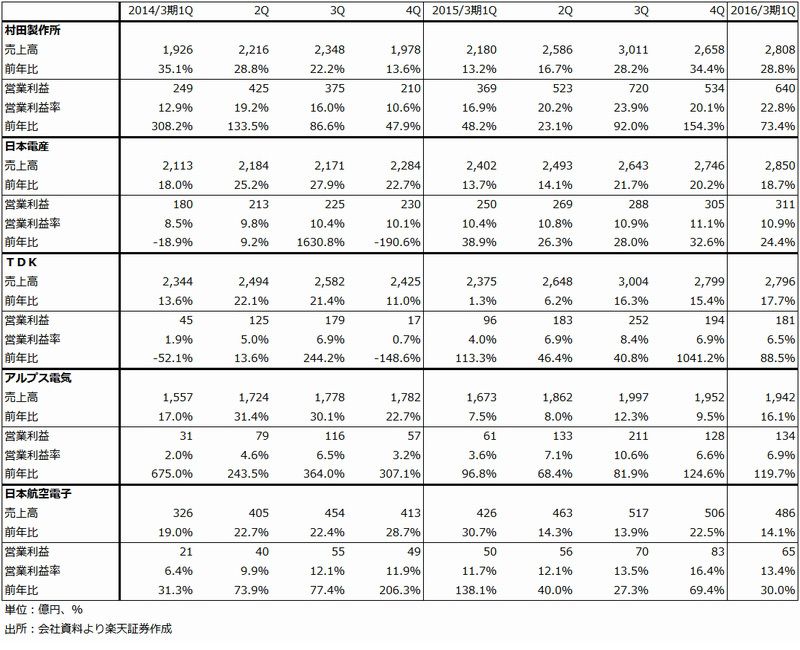

電子部品

今回の株価急落の大きな要因は中国の経済不安です。中国の経済不安は日本企業にも様々な形で影響すると思われますが、大きなものは自動車とスマートフォンだと思われます。

この中でスマートフォンについては、アップルの「iPhone」新型機(「iPhone6s」?)の発売日が巷間9月18日と言われています。焦点は、この株価下落の中でアップルの中国売上高が伸びを維持し続けることができるかどうかです。表2のように、アップルとiPhoneにとって中国は最も成長している地域です。

株式市場のこの疑問を受けて、アップルの株価は、7月20日の130.71ドルから8月24日の103.12ドルまで21%下落しました。こうした事態によるものか、アップルのティム・クックCEOはCNBCに宛てた電子メールで、7、8月の中国事業が力強く成長し続けていることをコメントしています。

日本の電子部品メーカーの事業展開を見ても、7月以降の受注、売上高が減速しているとは思えません。村田製作所の会社予想によれば、2015年7-9月期(2Q)の売上高は3,100億円(19.9%増)ですが、為替レートも考えると、この水準以上の売上高が見込めそうです。

実際にはアップルの中国事業がある程度減速している可能性があるかもしれませんが、中国のスマートフォン市場はLTE化が急速に進んでおり、中国市場が高級スマートフォンにとって大きな可能性を持った市場であることには変わりはないようです。

このことを考えると、今回の株価下落は、スマートフォン向け電子部品の大手、村田製作所、日本電産、アルプス電気、ソニー、TDKなどにとって、投資機会ではないかと思われます。

表2 アップルの地域別売上高

表3 主要電子部品メーカーの四半期業績

自動車

自動車に関しては、今後のファンダメンタルズに注意する必要があります。

自動車セクターを取り巻く状況は複雑になっており、最も収益性が高いアメリカ市場では、中大型SUV、ピックアップトラックは好調ですが、小型車、乗用車の売れ行きが悪い状態が続いています。

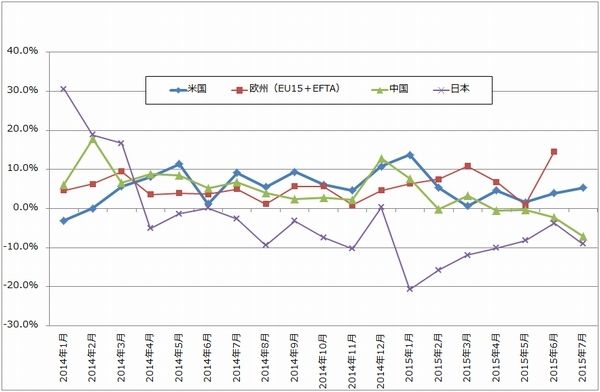

焦点の中国市場は、今年4月以降前年比マイナスに転換しており、7月は前年比7.1%減とマイナス幅が拡大しました。日系メーカーでは7月はトヨタ自動車、本田技研工業が好調でしたが、日産自動車はマイナス成長でした。8月の株価下落が中国の自動車市場にどう影響するか注意が必要です。

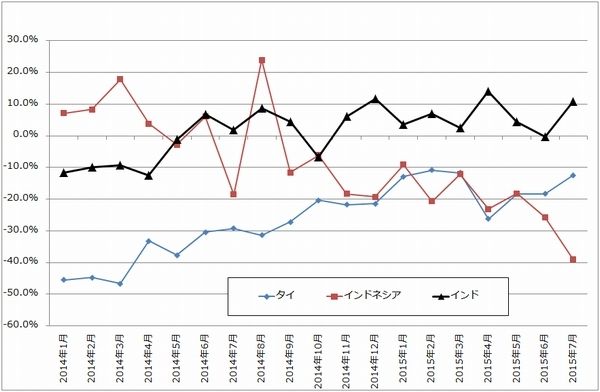

中国経済の変調は、中国だけでなく周辺国にも影響を与えている可能性があります。中国以外のアジア各国の自動車市場を見ると、インドは順調ですが、タイでマイナス成長が続いています。7月はマイナス幅がやや縮小しましたが、8月が心配です。また、インドネシアはマイナス幅が拡大しています。

このような情勢では、銘柄選別が必要と思われます。トヨタ自動車は、円安メリットが大きいため、一時円高に傾いたドル円レートが1ドル=120円~121円台に戻っていることは評価してよいと思われます。ただし、中国を除くアジア市場(トヨタがタイ、インドネシアで1位)のマイナス成長など、懸念材料もあります。

日系自動車メーカー大手の、トヨタ自動車、本田技研工業、日産自動車よりも、中堅の富士重工業の株価が下落したところに注目したいと思います。アメリカでスバル車が良く売れており、在庫が少ない状態が続いています。株価が大きく下落したときには、自動車のような大型耐久消費財については逆資産効果が気になるところです。しかし、スバル車の価格帯は日本円で200~300万円台であり、トヨタのSUV、ピックアップトラックのような200~500万円以上の価格帯よりも低い価格帯になっていることから、株価下落の影響は大手よりも小さいと思われます。1ドル=120円~121円台が続き、アメリカでの今の売れ行きが続けば富士重工業の会社予想は上方修正されると思われますが、会社予想ベースのPERは10倍を割っており、短期、中長期ともに投資妙味がある株価水準と思われます。

グラフ6 各国新車販売台数:月次前年比1

(単位:%、出所:アメリカはAUTODATA、その他は各国自動車工業会より楽天証券作成)

グラフ7 各国新車販売台数:月次前年比2

(単位:%、出所:各国自動車工業会より楽天証券作成)

建設

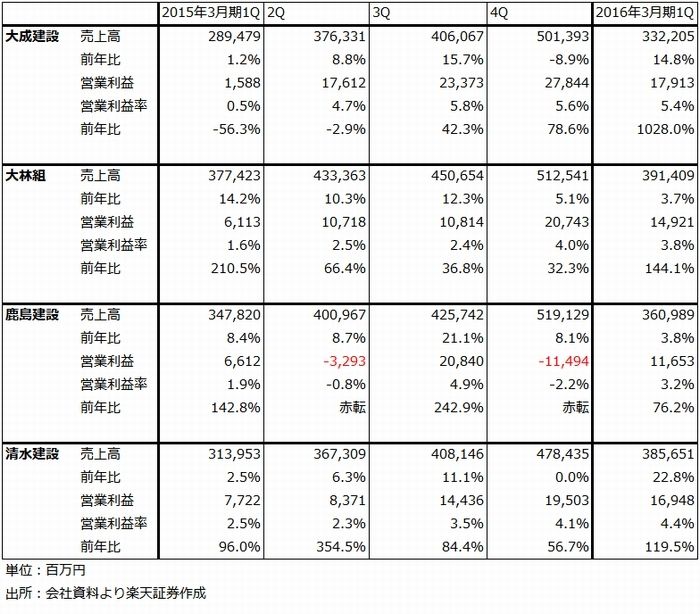

建設セクターは大手4社(大成建設、大林組、清水建設、鹿島建設)中心に好業績が続いています。

国内の建設市場は活況であり、東京の大型再開発、東北の復興、2020年東京オリンピック・パラリンピック、リニア中央新幹線(2014年12月着工式、2015年に本格着工、2027年品川-名古屋間開業)など、特に関東で重要な案件が多い状況が続いています。

例えば東京では、1960年代の高度成長期に建設された大型ビルが建替え時期に入っており、周辺のビルを含めた大型再開発計画が相次いでスタートしています(三井不動産の八重洲再開発など)。再開発ブームで東京の山手線周辺から内側で地価上昇が起こり、更に再開発ブームを引き起こす好循環も続いています。

また、製造業の一部で国内工場を増強する動きが出ており、建設受注にもプラスの影響が出ています。

土木工事では、8月27日に、リニア中央新幹線で最難関と言われる南アルプスのトンネル工事が本格着工しました。

建設会社の業績を見ると、2011~2012年に受注した不採算案件が、2014年3月末~2015年3月末に竣工の大山を超えた模様です。また、2014年秋から大手中心に選別受注しており、これによる高採算案件の工事進行基準による計上が始まっています。

この結果、大手、準大手ともに建設会社の業績は急回復しています(表4、5)。今期見通しは各社とも慎重ですが、2Q決算時に上方修正される可能性があります。リスクは人件費、資材費の上昇ですが、受注単価に転嫁しやすくなっています。

大成建設、大林組、清水建設などの大手ゼネコン、熊谷組(トンネル)、西松建設などの準大手に注目したいと思います。

ただし、建設セクターへの投資には注意しなければならないことがあります。今回の建設ブームは、結果的に2020年東京オリンピック・パラリンピックを目指したものになると思われます。オリンピック向けの施設の建設は2020年までに終了します。また、主要な再開発計画も2020年前後に完成するものが多くなっています。そのため、今回の建設ブームの受注のピークは2018年3月期~2019年3月期、竣工のピークは2019年3月期~2020年3月期と思われます。

この見方に沿えば、2015年から2017年、2018年頃までは建設株に投資妙味があると思われます。為替や海外経済等の外部要因を考えなくとも良い、堅実な投資対象であり、ポートフォリオのなかでヘッジの役割も期待できると思われます。ただし、2020年に近くなるにつれて、2020年後の建設市場がどうなるか、懸念材料が出てくると思われます。その意味では建設株への投資は、期間限定の投資と言えそうです。

表4 建設大手の売上高、営業利益:四半期ベース

表5 建設大手の売上高、営業利益:通期ベース

小型株

時価総額1,000億円未満の小型株は流動性が低いこともあり、日経平均株価が大きく下落するときには、東証1部の大型株よりも下落率が大きくなる傾向があります。時価総額1,000億円未満の企業は多くが純粋な内需型企業なので、業績は堅調な会社が多いですが、相場急落時は実体以上に株価が下落することもあります。即ちそこは投資機会であると思われます。

今の株価に投資妙味を感じる銘柄をいくつか挙げると、

- アニコム ホールディングス

ペット保険国内最大手。

- アルファポリス

無料で小説、漫画が読める投稿サイトで人気が出た作品を出版する新興出版社。

- アミューズ

大手芸能プロダクション。福山雅治、サザンオールスターズなどのベテラン大型アーティストからONE OK ROCK、BABYMETALなどの若手人気アーティストまで幅広く契約。

などです。アニコム ホールディングスはペット保険に加入する飼い主が増えており業績拡大中です。アルファポリスは1Q業績が予算を上回っています。最近のヒット作は「ゲート 自衛隊 彼の地にて、斯く戦えり」で、7月からのアニメ放送を開始しました。この恩恵で、特に漫画に人気が出ています。アニコム ホールディングスの株価は、直近高値から直近安値(いずれもザラ場)まで29%下落、アルファポリスは同じく54%下落していますが、企業実体は変わっておらず、ここは投資妙味を感じるところです。

一方、アミューズは同じく17%下落しただけで、現在は高値近辺に株価が戻っています。ライブブームが続いていること以外に、アメリカの大手映像配信業者「ネットフリックス」が9月2日から日本で営業開始することが株価に好影響を与えていると思われます。

ネットフリックスは年初から日本での営業開始に向けて日本製コンテンツを集めてきました。アミューズは音楽の原盤権、ライブ興行権、ネット配信権だけでなく、所属俳優が出演したドラマ、映画のネット配信権や映画の製作委員会に出資した分の権利を所有しているケースが多いですが、ネットフリックスは旧作から新作までまとまって、アミューズが満足する価格で権利を購入した模様です。これは他の芸能プロダクションについても同様と思われますが、アミューズのような日本のコンテンツ会社にとって、ネットフリックスは重要な顧客になることがはっきりしてきたことが、アミューズ株の動きの良さに繋がっていると思われます。ネットフリックスの存在は、アミューズのような日本のコンテンツ会社の映画、アニメ、ドラマの制作意欲を刺激し、業績拡大の要因となる可能性があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)