![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年5月11日の週の相場概況:日経平均株価は持ち直す。

5月11日の週の株式市場は、5月の連休を挟んだ調整からやや持ち直す動きとなりました。

日経平均株価は、連休明け5月11日に前日比241.72円高の19,620.91円となり、それまで割り込んでいた25日移動平均線に向かう動きとなりました。ただし、日本企業の2016年3月期業績見通しが慎重なものが多いこと、やや円高傾向に振れる傾向が出てきたことから、5月15日前場では19,700円台にある25日移動平均線を抜くことには至らず、依然として調整色があります。

この状況の中で、決算の中身や個別材料による売買が活発でした。決算説明会でのスマートフォンゲームに対する前向き発言を評価して任天堂が買われました。好業績を評価して、富士重工業、村田製作所、日本電産、ミクシィなど、成長モードへの転換を評価してソニーも買われました。どちらかと言えばテクノロジー系企業の好業績に注目した物色と思われます。このような企業は基本的には業績が評価されており、今からでも投資を検討してもよいかと思われます。

日経平均株価の調整程度も大幅なものとならず、小幅で収まる可能性があります。前向きに投資したいと思われます。

グラフ1 日経平均株価:日足

2.中小型株の各指数は順調に戻す。

日経平均の下落に伴って調整していた中小型株の各指数、東証マザーズ指数、日経ジャスダック平均、東証2部総合指数も各々戻りに入ってきました。ただし、業績拡大は東証1部の大型株に多く見られますが、中小型株は選別吟味が必要です。当面は大型株優位の相場が続くと思われますが、中小型株についても、決算をじっくり分析したいと思います。私が見ている範囲では、アニコム ホールディングス、Aiming(12月決算)が好業績を発表しています。東証1部の小型株では、アミューズ、エイベックス・グループ・ホールディングスが今期増益見通しを出したことが評価され買われています。

グラフ2 東証マザーズ指数:日足

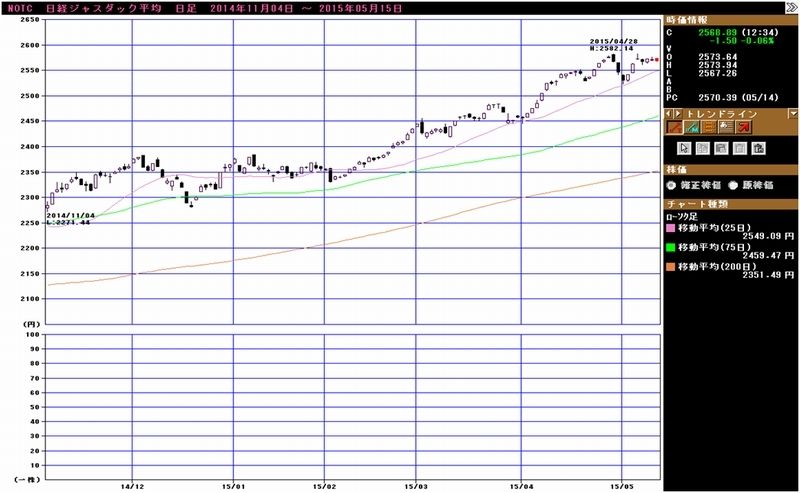

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年5月14日まで)を

2012年11月14日を起点(=100)として指数化

3.決算コメント:ミクシィ、任天堂(補足)、富士重工業、トヨタ自動車

ミクシィ

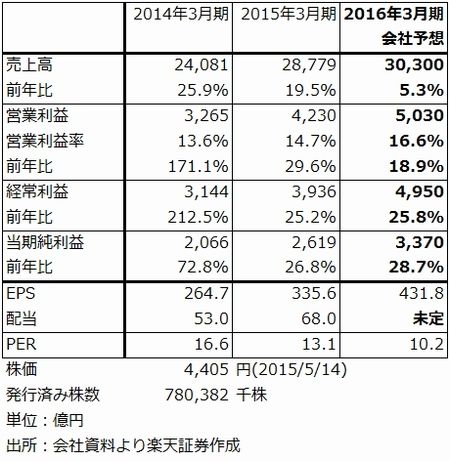

2015年3月期は、表1のように売上高1,129億1,800万円(前年比9.3倍)、営業利益526億8,600万円(109.8倍)となりました。また、2015年3月期4Q(2015年1-3月期)は売上高446億5,300万円(前期比(2014年10-12月期比)34.0%増)、営業利益227億5,800万円(同46.1%増)となりました。四半期ベースでは、「モンスターストライク」を配信開始した2014年3月期3Q(2013年10-12月期)以降、前期比で増収増益が続いています。

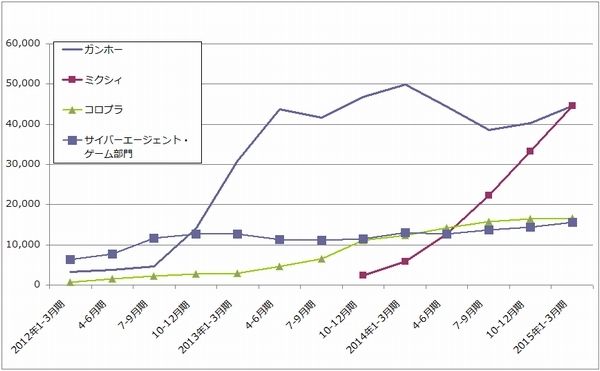

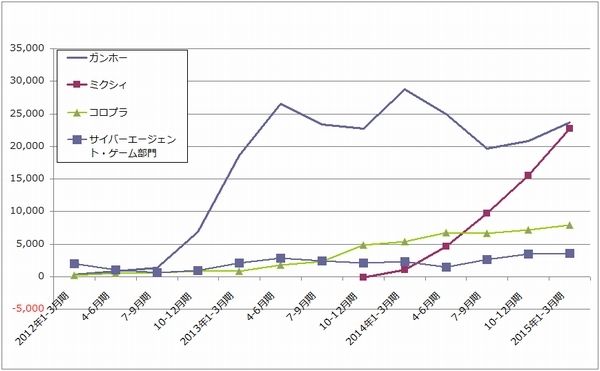

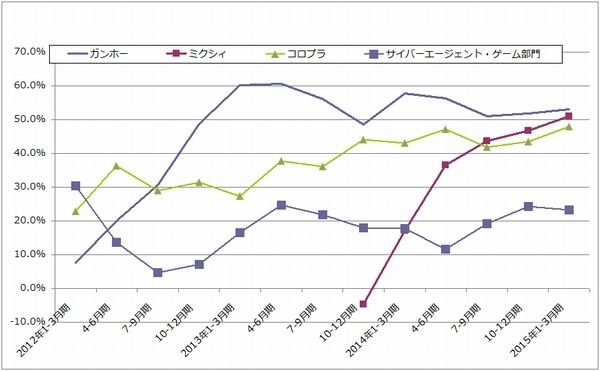

「モンスターストライク」の売上高である「エンターテインメント」部門の売上高は、2015年3月期3Q 305億円、4Q 422億円と伸びています。グラフ6,7,8でネイティブアプリ大手の業績トレンドを見ると、ミクシィがガンホーを下から急角度で抜きつつあることがわかります。

会社側は、今後の「モンスト」の展開について、決算説明会において重要な方向性を示しました。

- 「モンスト」のアニメ化(2015年内放送開始決定)。

- 3DS版「モンスト」を2015年度内に発売する。

- 「モンスト」のメディアミックスによる国内売上高の最大化。「モンスト」の書籍、グッズ、ニコニコ動画の会議、3DSや業務用ゲーム機バージョン、アニメ、YouTubeなどを通じて、「モンスト」を国民的IP(知的財産)にする。

- 新規タイトルを開発中。「みんなでわいわい遊べるゲーム」をコンセプトに新作ゲームを年間約1本のペースで配信開始する。初回は2015年内に配信開始予定。

- 海外展開は従来通り注力する。

ここで重要なのは、新規タイトルを開発中であることで、年間1作を配信開始したいということです。従来は「モンスト」に経営資源を集中することがミクシィにとっては効率的でした。ただし、今後は「モンスト」の伸び率が鈍化する可能性があります。そのため、新規タイトルの開発と配信開始は成長を続けるために重要になります。

具体的には、「モンスト」開発に携わった元カプコンの岡本氏が率いる開発チームと、社内の開発チーム合わせて数チームが開発したゲームソフトから1タイトルを選んで、年内に配信開始する予定です。また、毎年数チームに競わせて1作を配信開始する計画です。

ゲームの共通コンセプトは「みんなでわいわい遊べるゲーム」というもので、モンストのコンセプトを同じです。ただし、新ゲームにはモンストのキャラクターは出てきません。モンストとは異なるゲームを毎年1作配信開始することで、一種の「ドミナント戦略」を採る方向性と考えてよさそうです。要するに、日本市場をミクシィのゲームで出来るだけ押さえてしまおうというものでしょう。

会社側では2016年3月期業績を、売上高1,850億円(前年比63.8%増)、営業利益800億円(51.8%増)、経常利益800億円(51.8%増)、当期純利益520億円(57.7%増)、EPS 645.1円としています。これは、前4Qの業績を4倍して、フンザ社等の買収にかかるのれん代、アニメ、3DS用「モンスト」、新規タイトルの開発費などを引いたものです。なお、中国などでの大規模プロモーションは織り込まれていません。また、会社予想売上高に新規タイトルや3DS版「モンスト」、アニメの寄与は考慮されていません。会社予想業績は2016年3月期に見込まれる最低限の業績と考えてよいと思われます。

実際には、5月連休中に行われた「エヴァンゲリオン」とのコラボ、8月2日に予定されている「モンストフェスティバル2015」とそこで開催される予定の「モンストグランプリ2015」(モンストスタジアムでのチーム戦)などのコラボ、イベントによって、課金売上高は緩やかながらも増加が続く可能性が高いと思われます。

また、4、5月はアップストア、グーグルプレイの課金売上高ランキングで月間の過半数の日で「モンスト」がトップになっており、1Q(4-6月期)はガンホーの売上高をミクシィが抜く可能性があります。

これらのことから考えると、2016年3月期営業利益は会社予想の800億円に対して、900~1,000億円、EPS 725.7~806.4円のレンジが予想されます。PER 9~10倍で評価すると株価は6,500~8,000円のレンジになると思われます。

今の株価は業績から見るとかなり割安になっていると思われます。これまでは「モンスト」に業績のほぼ全てを依存していたのに対して、会社側が時間をかけてですが複数タイトルの投入によって収益源を分散することを計画していること、年内に計画される任天堂のネイティブアプリゲーム参入によって、こども、女性、家族層など、いわゆるレイトマジョリティ(新しい市場に遅れて参入する大衆ユーザー層)が大量にスマホゲームに参入する可能性があり、この層をミクシィもゲームユーザーとして獲得する可能性があることなどを考えると、これまでとは異なる評価が必要と思われます。

ミクシィの成長はまだ止まっていないと思われます。中長期的なスタンスも必要でしょうが、重要な投資対象と思われます。

表1 ミクシィの業績

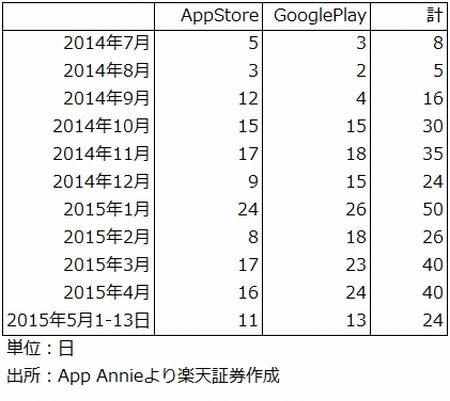

表2 「モンスターストライク」が課金売上高ランキングで1位になった日数:日本

グラフ6 ネイティブアプリゲーム大手の売上高

(単位:百万円、出所:各社資料より楽天証券作成)

グラフ7 ネイティブアプリゲーム大手の営業利益

(単位:百万円、出所:各社資料より楽天証券作成)

グラフ8 ネイティブアプリゲーム大手の営業利益率

(単位:百万円、出所:各社資料より楽天証券作成)

任天堂(補足)

先週5月8日号の本稿で任天堂についてコメントしました。その中で株価は上昇が期待できるとしながらも、業績面では慎重な見方を示しました。ただし、その後の調査で、今期業績について、必ずしも慎重に考える必要がなく、スマートフォンゲームへの参入も任天堂の業績を大きく拡大する可能性があると判断しました。そこで若干ながら補足しておきます。

まず、任天堂は今期2016年3月期予想営業利益を500億円として、2015年3月期248億円からほぼ倍増するとしています。この根拠は、有力ソフトの投入によって、Wii U用ソフトの販売本数(ハードウェア同梱分を除く)が増加する見通しであることです。有力ソフトとしては、日米欧で5月に発売する「スプラトゥーン」、9月発売の「Mario Maker(仮称)」、前期発売の「マリオカート8」「大乱闘スマッシュブラザーズ」の追加分などがあります。また、3DSの有力ソフトとしては、「どうぶつの森 ハッピーホームデザイナー」(日本は夏、欧米は秋)があります。前作(2012年11月)は累計894万本のロングランとなっています。

また、円安でWii U、3DSハードのアメリカ向けの利益率が上昇する見込みです。

このため、今期営業利益500億円が実際に出る可能性があります。

スマートフォンゲームの貢献については、今期は会社側は保守的に業績予想に織り込んでいるとしています。推定では、営業利益で50億円以下かと思われます。年内に1作配信開始し、2017年3月末までに計5作を配信開始する計画です。開発は主に任天堂が行い、運営はディー・エヌ・エーが行います。

任天堂では新興国を含むグローバル配信を計画しています。会社側では数多くのユーザーに広く配信し、薄く課金することを目指しています。多くの日本型スマホゲーム特有の、特定少数のユーザーから高額課金することには否定的です。一方で、欧米スマホゲーム会社のように、これも特定少数の人から薄く課金するモデルに対しても、それとは違う方向性を目指しているようです。

私のイメージですが、配信開始後1年で2,000万ダウンロードを達成し、このうち50%の1,000万人がマンスリーアクティブユーザー(MAU、月1回遊ぶ人)となり、更にMAUの40%、400万人が月1,000円(年1万2,000円)課金すれば、売上高480億円、営業利益240億円、任天堂の取り分を70%として168億円の営業利益になります。2年目も同じペースで拡大すれば、340億円の営業利益が1本のアプリから獲得できることになります。5作全部の成功は無理でしょうが、2~3作成功すれば、スマホゲーム開始後2~3年で、営業利益700~1,000億円も可能になるという試算です。上述のミクシィのケースは、ある程度広く課金するモデルですが、2年で会社予想営業利益800億円です。

これは私のイメージと簡単な試算ですが、任天堂のスマートフォンゲームの目指すところに近いのではないかと思います。

任天堂が狙うユーザー層は、子供、女性、ファミリー層です。これは、専用機ビジネスとの喰い合い、2017~2018年に発売されると思われる新型機「NX」(全容は2016年に発表されます)が売れなくなることを避けるようにするためでしょう。また、この層が特に日本のスマホゲーム市場で「穴」になっているためと思われます。実際に喰い合いを防ぐのは難しいと思われますが、もし専用機とスマートフォンゲームが両立できれば、2018年3月期頃には、営業利益1,500~2,000億円程度が可能になると思われます。

任天堂のスマホゲームが評価できるのは配信開始後なので、今は試算をベースに議論するしかありません。ただし、もしスマートフォンゲームで成功し、専用機との両立にも成功するならば、今の株価でも投資妙味があると思われます(例えば、2018年3月期営業利益2,000億円が実現すると、当期純利益1,200億円、将来性に期待してPER30~35倍で評価すると、時価総額は3.6~4.2兆円、今の時価総額は3.2兆円)。

株価変動に気をつける必要はありますが、前向きに対処したいと思います。

富士重工業

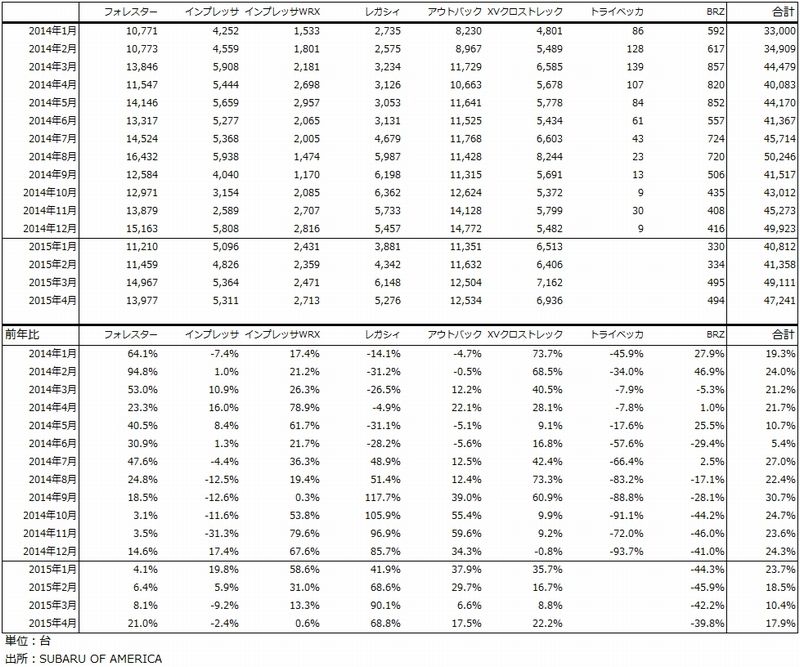

2015年3月期は、売上高2兆8,779億円(前年比19.5%増)、営業利益4,230億円(29.6%増)の好業績でした。営業利益率は2014年3月期13.6%から2015年3月期は14.7%に改善しました。好業績の理由は、車が良く売れたからです。2014年夏に北米に投入した旗艦車種「レガシィ」の新車を初め、「フォレスター」「アウトバック」などのSUV系の車が好調でした。重点地域を日本と北米に絞っていることから円安メリットがありました。

2016年3月期も業績は順調に伸びると予想されます。生産能力が足りないので、販売台数(全世界)は、2015年3月期91万700台(前年比10.4%増)から2016年3月期会社予想92万8,300台(1.9%増)にとどまることになりますが、欧州、中国から北米への振替、残業等による生産拡大などによって上方修正余地はあると思われます。

会社予想ベースでのPERは10倍です。業績に対して株価は割安と思われます。投資したい銘柄と思われます。

表3 富士重工業の業績

表4 富士重工業:営業利益増減要因

表5 富士重工業の完成車販売台数

表6 富士重工業:アメリカの車種別新車販売台数

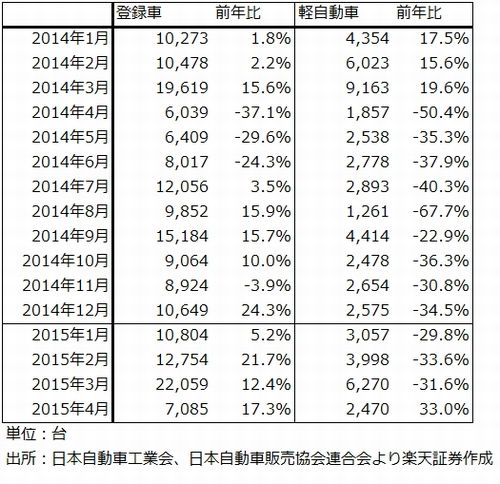

表7 富士重工業の国内販売

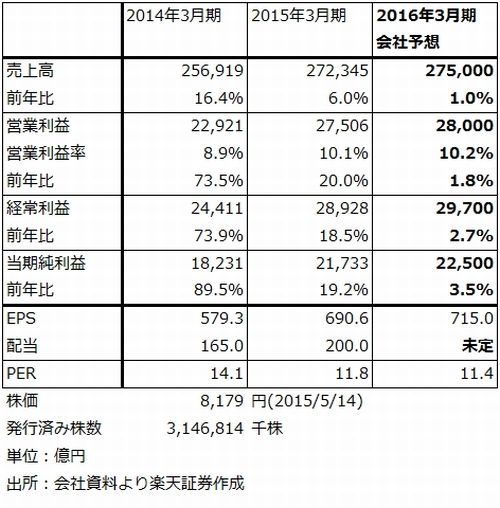

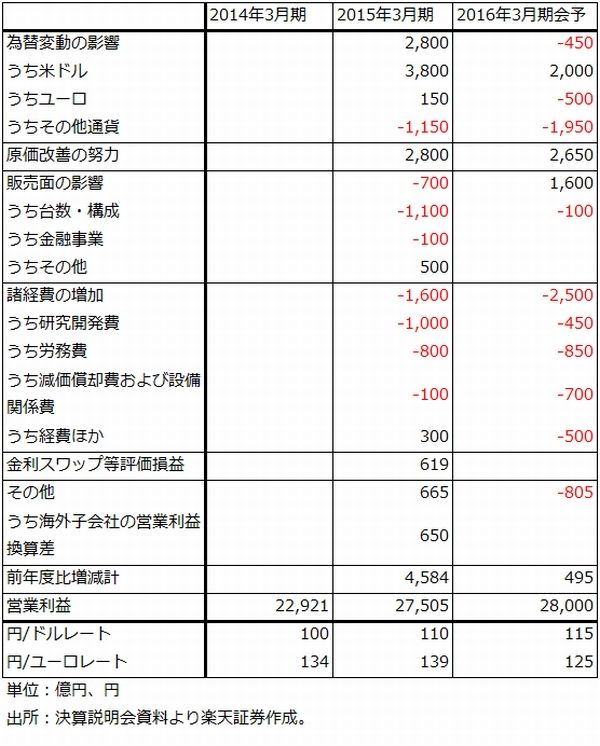

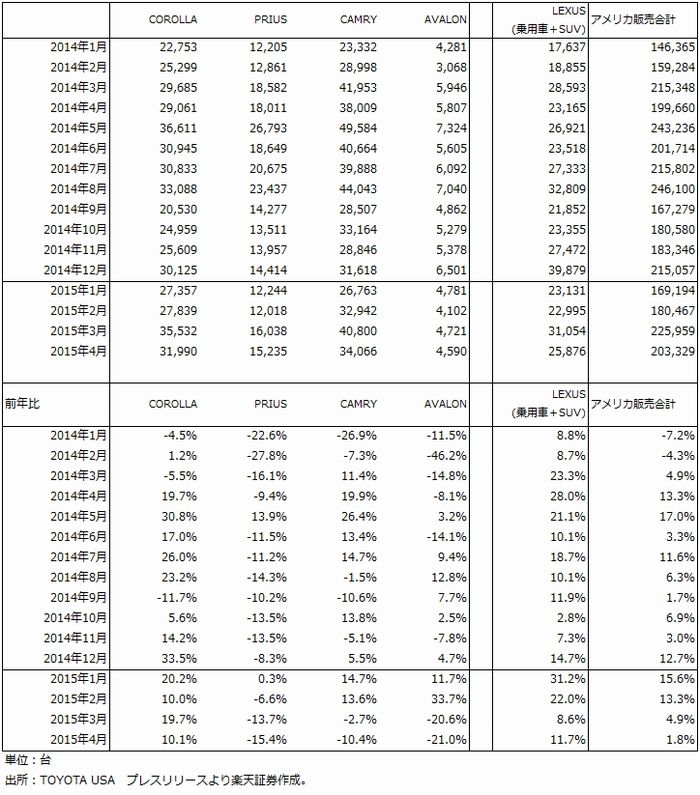

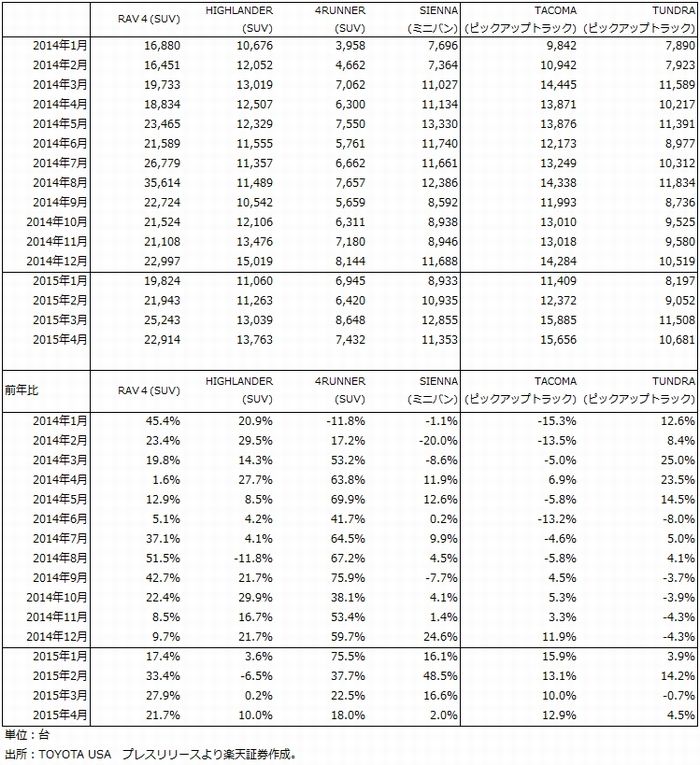

トヨタ自動車

2015年3月期は、売上高27兆2,345億円(前年比6.0%増)、営業利益2兆7,506億円(20.0%増)でした。円安メリットと原価改善が、諸経費の増加、販売構成の悪化などのマイナス要因を吸収し、増益となりました。地域別には北米の好調が目立っており、アメリカで排気量2ℓ以上の中大型SUV、ピックアップトラックが好調だったことが寄与したと思われます。反面、日本は消費税増税の反動で、アジアはタイ、インドネシアの低迷で不振でした。

2016年3月期会社予想は、表7のようにほぼ横ばいです。ただし、これには新興国通貨について円高・新興国通貨安、ドル高・新興国通貨安のデメリットを見込んでおり、諸経費の増加を前期よりも多めに見込んでいるためでもあります。ドル円レートの前提は1ドル=115円、1ユーロ=125円であり、1ドル1円の円安で営業利益に対するメリットが400億円、同じく1ユーロ1円の円安で40億円のメリットが発生することから、足元の1ドル=119円台、1ユーロ=135円台が続けば、約2,000億円の円安メリットが発生すると試算されます。

また、会社側の地域別販売台数計画を見ると、北米のみ伸びてあとは減少となっていますが、北米での中大型SUV、ピックアップトラックの好調が続くならば、この点からも会社予想には上乗せ余地があると思われます。今期の会社予想営業利益2兆8,000億円に対して3兆~3兆1,000億円程度になる可能性があると思われます。

また、5月13日付けで、マツダとの間で業務提携に向けた基本合意に達したと発表しました。これまでもトヨタ自動車からマツダへハイブリッド技術をライセンス供与し、トヨタがマツダからデミオベースの北米向け小型車の供給を受ける計画(2016年3月期)になっていることなど、一定の関係がありましたが、これをより広い範囲に拡大する方向性です。トヨタ自動車にとっては、マツダの「SKYACTIV」技術が重要になると思われます。ノーマルエンジンの低燃費化は重要なテーマであり、北米で中大型SUVの好調が続く場合は、大排気量車の低燃費化が自動車メーカーの一つの重要なテーマになると思われます。マツダにとっても、トヨタにとってもこの提携は重要と思われます。

決算発表後の株価は調整中です。会社予想が横ばいと控えめであることのほかに、株主総会にかける予定の譲渡制限株式(AA型種類株式、5年間の譲渡制限を課す、配当は1年毎に増加、非上場だが議決権はある)を使った約5,000億円(今回分)の資金調達の意図が良くわからないということがあると思われます。

もっとも、今期業績見通しは上方修正期待が持てるものなので、押し目は投資したい銘柄です。

表8 トヨタ自動車の業績

表9 トヨタ自動車の営業利益変動要因

表10 トヨタ自動車の販売台数

表11-1 アメリカでの主力車種の販売動向:1

表11-2 アメリカでの主力車種の販売動向:2

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)