![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年4月20日の週の相場概況:日経平均株価は急反発し2万円台に乗せた。

4月20日の週の株式市場は、急反発しました。19日に発表された中国の預金準備率引き下げによって、欧米株価が上昇し、それが日本にも波及しました。安倍政権のブレーンによる円高容認発言などもあり、日経平均株価は13日の週に調整していましたが、21日から大幅高し、22日は終値で20,100円台に乗せ、23日もこの水準を維持しました。24日前場は反落し20,000円台に戻っていますが、基調は強いと考えてよさそうです。為替レートも円安に転換し、23日には一時1ドル=120円に入ってきました。ただし、その後は再び119円台に戻っています。

この動きを受けて、少し調整していたトヨタ自動車、富士重工業などの自動車株、リストラモードが終了し2016年3月期の好調が予想されるパナソニック、ソニー、スマートフォン向け、自動車向けの伸びが期待される村田製作所、日本電産などの電子部品株が上昇しました。

チャートを見ると、日経平均株価は着実に上値を志向しているように見えます。日経平均株価の20,100円台乗せは、2000年4月以来のことであり、上値にしこりがなく、株式需給は良好と思われます。決算を確認しつつになりますが、特に自動車、電機などの主力大型株については、ソニーの上方修正、日本電産の好決算、自動車にとっては1ドル=119~120円の円安など、良好なファンダメンタルズが確認されつつあります。前向きに対処したい相場と思われます。

グラフ1 日経平均株価:日足

2.中小型株の各指数は堅調だが、決算に注意したい。

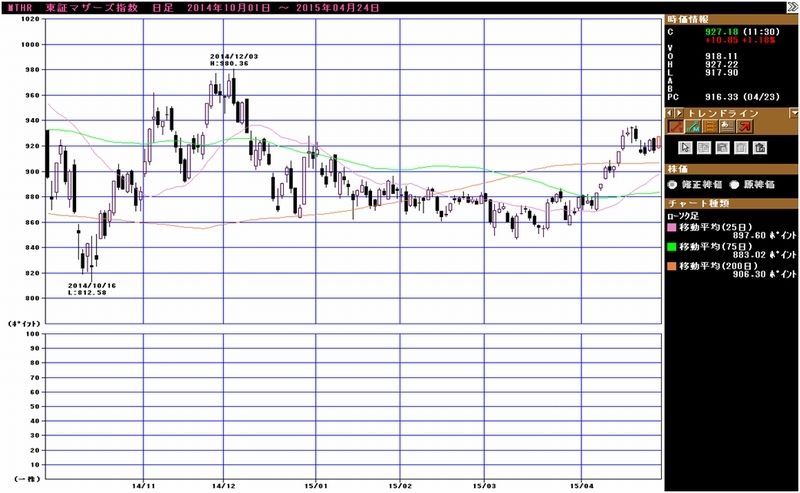

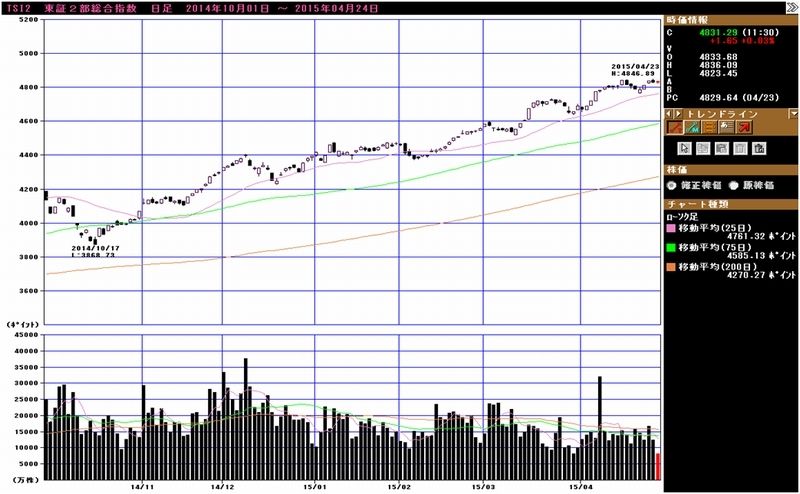

中小型株の各指数を見ると、日経ジャスダック平均、東証2部総合指数は持ち直すか、上値を志向する動きですが、東証マザーズ゙指数はやや荒い動きになっています。中小型株は個別企業の事業次第、経営者次第で業績が変動する傾向があります。当面は、大型株主軸の相場になりそうですが、中小型株でも決算に注意して好業績銘柄を選別したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年4月23日まで)を

2012年11月14日を起点(=100)として指数化

3.2015年3月期業績見通しの修正:ソニー、大成建設、鹿島建設、大林組

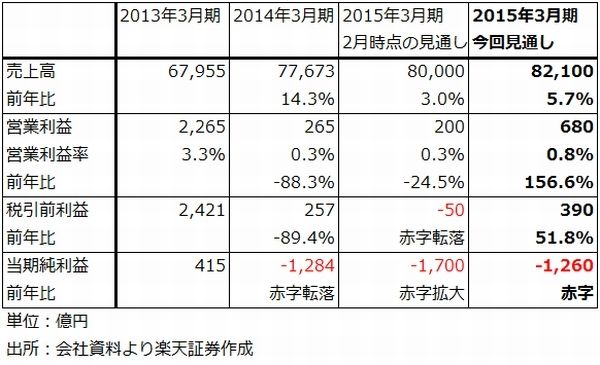

ソニー

4月22日付けで、ソニーは2015年3月期業績見通しを上方修正しました。表1がその内容ですが、今年2月(2015年3月期3Q決算)時点での、売上高8兆円(前年比3.0%増)、営業利益200億円(24.5%減)が、売上高8兆2,100億円(5.7%増)、営業利益680億円(2.6倍)になる見通しです。

上方修正の要因は、金融部門において株価上昇によってソニー生命の変額保険の責任準備金繰入額が減少する見込みであること、ゲーム&ネットワークサービス、音楽の売上高が2月時点の想定を上回る見込みであること、ホームエンタテインメント&サウンドの費用が2月時点の想定を下回る見込みであることなどです。最終赤字も2月時点の見通しよりも縮小する見込みです。

部門別の詳細は4月30日の決算発表を待たねばなりません。私の推測では、今回の上方修正については、ソニー生命の責任準備金繰入額の減少の寄与が大きいように思われます。ただし、リリースでは、ゲーム&ネットワークサービス、音楽、ホームエンタテインメント&サウンドの業績好調も示されました。これまで赤字を続けてきたテレビ事業は通期で黒字転換した模様です。これらのことを考慮すると、ソニーにとっては、これまでのリストラモードから新たな成長モードに切り替わりつつある、重要な局面が到来したと思われます。

2016年3月期は現時点で大雑把に試算しただけでも、営業利益が3,000~4,000億円に拡大すると思われます。まず、2015年3月期のモバイル・コミュニケーションズの減損1,760億円やPC事業の撤退費用を含む構造改革費用3,350億円が、2016年3月期は1,000億円以下になると思われます(2,300億円以上の削減効果)。これに構造改革の効果約600億円と各事業の営業利益の伸びを加え、一方で為替のデメリット(ソニーは対ドル円安がデメリット、対ユーロ円安がメリット)が今の為替レート(1ドル=119円台、1ユーロ=129円台)で約800~900億円程度になると試算されるので、これを差し引くと、保守的に試算して3,000~3,500億円、強気に見て3,500~4,000億円となります。

決算発表は4月30日です。2015年3月期の決算は、ソニーにとって重要な決算です。引き続き投資妙味を感じます。

表1 ソニー:業績修正

大成建設、鹿島建設、大林組

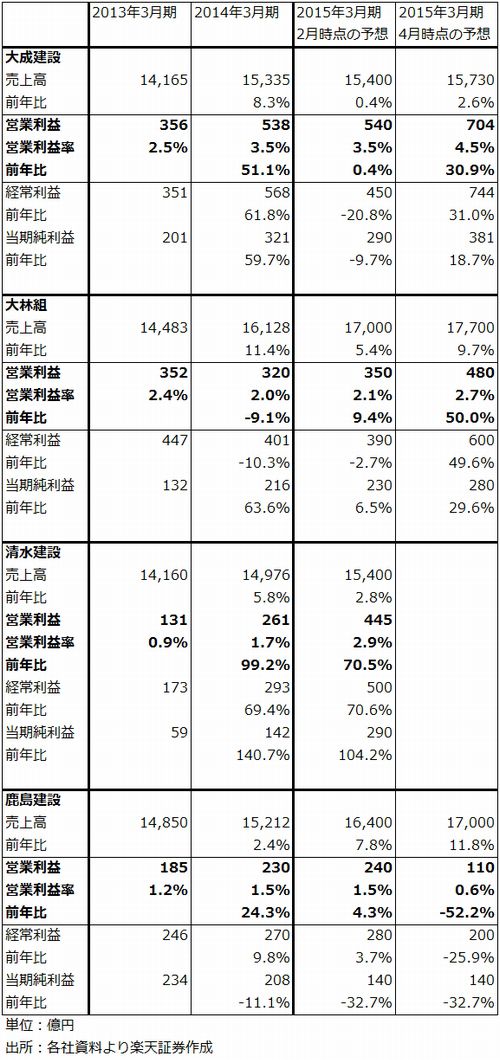

4月22日に大成建設、鹿島建設が2015年3月期業績見通しを修正しました。大成建設は上方修正、鹿島建設は実質下方修正でした。また4月14日に大林組が上方修正しました。清水建設は、もともとの業績予想がほぼ実態を表している模様で修正は現時点でありません。

これらの内容は表2の通りです。大成建設、大林組の上方修正の要因は、国内土木の好調、国内建築の粗利益率改善、不動産事業の売却益の増加です。鹿島建設の下方修正は、海外工事案件と国内建築で不採算案件が発生したためです。

2016年3月期見通しは、各々の決算が出るまでわかりません(決算発表は、大成建設が5月11日、鹿島建設が5月12日、大林組、清水建設が5月13日です)。ただし、各社とも売上高は数%増にとどまると思われますが、営業利益率は各々1~2%改善すると思われます。2011年の国内建設市場の最悪期で受注した案件の竣工の大山が過ぎ、2013年から受注している採算の良い案件(2013年秋からは選別受注も始まった)の計上が2015年3月期から始まっています。そのため、各社ともに営業利益率が改善中です。2016年3月期は、どちらかといえば2015年3月期の営業利益率見通しが4.5%と他社に比べ高い大成建設よりも、改善したとは言えより低い営業利益率にとどまっている大林組(2.7%)、清水建設(2.9%)のほうが、営業利益率の改善幅が大きいかもしれません。

一方で、鹿島建設は受注姿勢に疑問があるため、赤字案件の計上が今回の下方修正で終わったのか、不透明です。

国内建設市場の活況は2020年の東京オリンピック・パラリンピックまで続くと思われます。あるいは、東京の再開発ブームが続き東北の復興が長引けば、今年からリニア中央新幹線が着工されることもあり、2020年を超えても急に減速することはないと思われます。建設会社の株価も業績の改善につれて緩やかな上昇が期待されます。

表2 建設大手4社の業績修正

4.決算コメント:日本電産、サイバーエージェント、VOYAGE GROUP

日本電産

2015年3月期は売上高1兆284億円(前年比17.5%増)、営業利益1,112億円(31.1%増)でした。売上高は初めて1兆円台、営業利益も1,000億円を超えました。今も営業利益の半分を占める精密小型モーター(主にHDDなどの電子機器向け)の伸びが鈍かったですが、車載及び家電・商業・産業用(自動車、家電、エアコン、一般産業用モーター)が大きく伸びました。

2016年3月期の会社予想は、売上高1兆1,500億円(11.8%増)、営業利益1,300億円(16.9%増)です。業績の伸びが鈍化する予想ですが、4月23日開催の決算説明会で会社側は社内的には更に上の数字を目標としていることを示しました。

また、スマートフォン、タブレットPC、ウェアラブル端末向けの振動モーターがフル生産中です。

四半期ベースで見ると、2015年3月期4Qに精密小型モーターの営業利益が前年並み水準になっています。一方、上述のように車載及び家電・商業・産業用が伸びています。今後は、早い時期に車載及び家電・商業、産業用の営業利益が精密小型モーターのそれを越え、当社業績を牽引することが予想されます。

業績好調で上方修正の期待が持てます。また、振動モニターという次の収益源に繋がる大きな材料が出ました。会社予想ベースでのPERは、4月23日終値8,869円より29.3倍ですが、上方修正期待と増益率の高さを考慮すると、投資妙味があると思われます。

グラフ6 日本電産の四半期ベース営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

サイバーエージェント

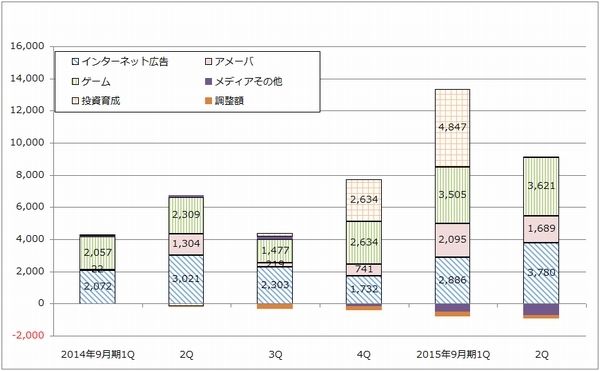

2015年9月期2Q(2015年1-3月期)は、売上高605億1,000万円(前年比15.4%増)、営業利益81億9,400万円(25.1%増)と好調でした。

インターネット広告事業が過去最高の売上高、営業利益を記録しました。検索連動型広告やアドネットワークのような「運用型広告」が好調でした。ゲームも、ネイティブアプリゲームが伸びたこと、「戦国炎舞-KIZNA-」「グランブルーファンタジー」などが順調に伸びたことから、これも過去最高の営業利益でした。一方で、アメーバ事業は、大規模障害の影響で伸び悩みました。

3Q、4Qもインターネット広告、ゲーム中心に業績は順調と思われます。会社側は2015年9月期予想営業利益を期初見通しの280億円(前年比26.0%増)から変更していませんが、控えめに見積もっても320億円(前年比44.0%増)程度の営業利益は可能と思われます。株価は上値が期待できそうです。

グラフ7 サイバーエージェントの部門別営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

VOYAGE GROUP

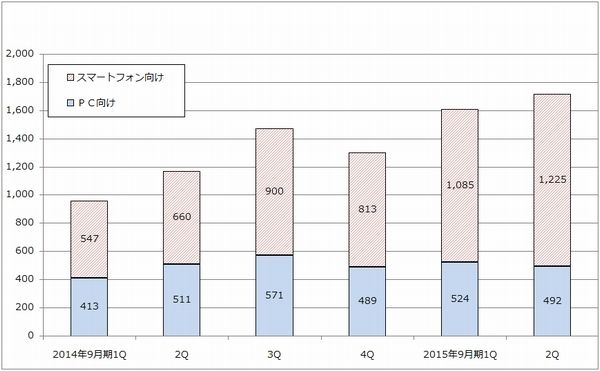

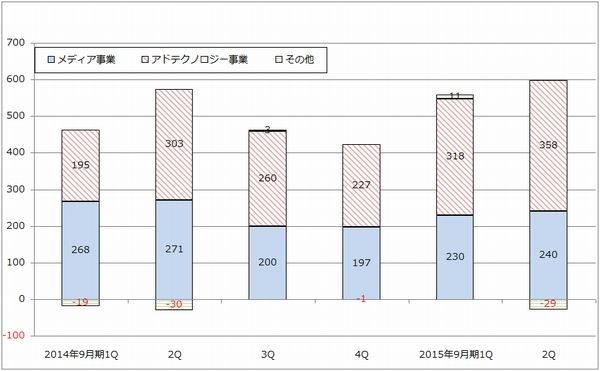

2015年9月期2Qは売上高44億6,400万円(16.5%増)、営業利益5億7,000万円(4.6%増)となりました。部門別には、アドテクノロジー事業は順調でしたが、前年同期に消費税増税前の駆け込み需要があった反動もあったと思われます。メディア事業は減益となりました。

SSP(サプライサイドプラットフォーム)は、インターネットの視聴者が見る広告枠を売買するリアルタイムビッディング(RTB)の中で、広告枠を持つ媒体社を組織化する事業者です。VOYAGE GROUPはSSPとして日本トップの会社です。SSP中心のアドテクノロジー事業は、売上高24億2,700万円(前年比32.4%増)、営業利益3億5,800万円(18.2%増)と好調でした。前年同期は消費税増税前の駆け込み需要があったため、営業利益率が上昇しました。今期は反動が出ましたが、二桁増益は維持しました。SSP売上高もスマートフォン向け中心に順調に伸びています。

この分野では同業の「Kauli(カウリ)」を4月24日付けで14億8,100万円で買収することを決定しました。これで従来約25%だったSSP市場でのシェアを30%弱に引き上げることが出来ます。

SSP事業では、優良視聴者を持つ優良ウェブサイト(プレミアム広告枠)に対して、特定の広告を流すプライベートマーケットプレイス事業を始めました。この分野では、カウリが扱う広告枠に高単価のプレミアム広告枠が多く、SSP事業全体の成長に寄与することが期待されます。

一方でメディア事業は、自社メディアのQAU(四半期ベースのアクティブユーザー数)は増加しましたが、業績は振るいませんでした。

会社側は、2015年9月期通期予想の売上高180億円(19.6%増)、営業利益23億円(22.3%増)を変更していません。

SSP事業はスマートフォン向けのRTB普及率が10%程度と低く、今後の拡大が予想されます。アメリカの広告主の多くがブランド構築と販促の両面でRTBを使っているのに対して、日本の多くの広告主が主に販促用にのみRTBを使っている状況であり、会社側の販売努力でこれまで以上に伸ばすことも可能と思われます。

ただし、3Q(4-6月期)を見ると、アドテクノロジー事業の収益認識が、2015年1-3月期の場合、1カ月ずれて2014年12月、2015年1月、2月となるため、最も駆け込み需要が多かった昨年3月の反動が3Qにあると思われます。

また、メディア事業が伸び悩みから抜け出せない場合も考えられます。

会社予想ベースのPERは、21.4倍(4月23日終値2,615円)です。同業他社と比べて高くはありません。会社予想業績が達成できるかどうか、当面は3Qの動きを観察する必要があります。SSPのプレミアム広告事業は有望と思われるため、中長期では成長が期待できると思われます。

グラフ8 VOYAGE GROUPのSSP売上高

(単位:百万円、出所:会社資料より楽天証券作成)

グラフ9 VOYAGE GROUPのセグメント別営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)