![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年3月16日の週の相場概況:日経平均株価は2万円を前に足踏み。

3月16日の週の株式市場は、週央にかけて強くなり、日経平均株価は18日に19,500円台に乗せました。その後は、18日のアメリカFOMCにおいて、早ければ6月に利上げするかもしれないことが示唆されましたが、先行きの金利見通しが大幅に引き下げられたことから、為替レートが一時円高方向に振れ、19日の日経平均は下落しました。

スマホゲームへの参入を発表した任天堂と提携先のディー・エヌ・エーが大幅高となりました。それに連れて、カプコン、スクウェア・エニックス・ホールディングスなどの他のゲーム株も上昇しました。IRに前向きな姿勢を見せたファナックも続伸しました。一方で自動車株はトヨタ自動車を除いて軟調でした。

しかし、19日からは、為替レートが再び1ドル=120円台後半に戻っています。20日には自動車株が再び強くなってきました。自動車中心に輸出・グローバル関連に注目したいと思います。

グラフ1 日経平均株価:日足

2.中小型株にも注目したい。

中小型株の各指数を見ると、19日までは東証マザーズ指数が軟調、日経ジャスダック平均が伸び悩み、東証2部総合指数が堅調でした。ただし、グラフ5のように、2012年11月14日を起点としたインデックスで、上昇中の日経平均株価と下降中の東証マザーズ指数が接触しています。過去の経験則に従えば、東証マザーズ指数に投資妙味が出ています。20日は、これを意識したのか、東証マザーズ指数が上昇しています。

中小型株には、相対的な割安感が出ていると思われます。良い銘柄を探したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年3月19日まで)を

2012年11月14日を起点(=100)として指数化

3.セクターコメント:ゲーム-任天堂、ディー・エヌ・エーの資本業務提携について

任天堂とディー・エヌ・エーが資本・業務提携を発表した

3月17日、任天堂とディー・エヌ・エーは共同記者会見を開き、両社の資本業務提携を発表しました。概要は以下の通りです。

- 任天堂とディー・エヌ・エーは、任天堂の知的財産(IP、具体的にはスーパーマリオなどのキャラクターやゲームソフト)を活用したスマートデバイス向けゲームアプリを共同開発・運営する。対象はグローバル市場で、億単位の顧客の取り込みを目指す。マリオなど任天堂が持つキャラクターを使ったスマートフォンなどのスマートデバイス専用ソフトを任天堂が開発し、ディー・エヌ・エーが主体となって運営する。

- ゲーム専用機、スマートデバイスなど多様なデバイスに対応した基幹システムを構築し、その基幹システムを用いた会員制サービスを2015年秋稼動を目指して共同開発する。

- これらの共同事業を行うに当たり、両社は株式の持ち合いを行う。両社ともに互いの株式を約220億円ずつ持ち合う。この結果、任天堂がディー・エヌ・エーの第二位株主(持ち株比率10%)になる予定である。

ゲームアプリは2015年末までに推定で1~3作配信開始すると思われます。ゲームソフトのジャンル等は不明ですが、アップルストア、グーグルプレイで無料ダウンロードできるネイティブアプリゲームになると思われます。ディー・エヌ・エーが運営を行いますが、ディー・エヌ・エーの「モバゲー」を経由するのか、任天堂が単純にディー・エヌ・エーに運営を外部委託する形態を採るのか、現時点では不明です。

なお、任天堂の岩田社長のコメントでは、ガチャや高額課金はやらないし、未来永劫ディー・エヌ・エーと一緒にやるかどうかはわからないということです。

提携の背景:悪化する任天堂の事業環境

記者会見では、ゲーム専用機ビジネスを任天堂は悲観的になっているわけではないし、スマートフォン用ソフトの開発に追い込まれて参入するわけではない、グローバルな相乗効果を目指すために今回の提携に踏み切ったということを任天堂の岩田社長が強調していました。

ただし、任天堂の業績やおかれている環境を考えると、スマホゲームに追い込まれたと見られても仕方がない部分はあると思われます。会見で、2014年7-12月に国内で200万本以上売れたソフトが5作(「妖怪ウォッチ2元祖/本家」(レベルファイブ、2014年7月10日発売)、「妖怪ウォッチ2真打」(レベルファイブ、2014年12月13日発売)、「モンスターハンター4G」(カプコン、2014年10月11日発売)、「大乱闘スマッシュブラザーズ for Nintendo 3DS」(任天堂、2014年9月13日発売)、「ポケットモンスター アルファサファイア/オメガルビー」(任天堂、2014年11月21日発売)でたと強調していましたが、このうち任天堂オリジナルソフトは2作のみです。海外も含めて任天堂ソフトもサードパーティのソフトも目標通りに売れているとは言えないと思われます。そのため、2015年3月期営業利益予想は当初の400億円から200億円に下方修正されました。円安で任天堂にとっての条件が好転しているにも関わらずです。

この背景には、任天堂の牙城である子供向け、家庭向けゲームソフト市場で、任天堂の存在感が過去に比べて薄くなっていることが挙げられます。日本市場を見ると、スマートフォン向けゲームが家庭用ゲーム以上に流行っているのは確かですが、そもそも子供、大人両方にとって今は楽しみの多い時代だと言えます。例えば、今は空前のライブブームであり、映画でも良い作品が沢山あります。家庭用ゲームの力不足というよりも、そういう時代になっていると言ったほうが良いと思われます。

ネイティブアプリの世界でも、2012年のコンプガチャ等による高額課金問題が尾を引いており、子供を持つ親や学校が、課金に対して警戒している傾向があるようです。スマートフォンゲームの隆盛が指摘されていますが、実は儲かっているのは限られた企業だけです。その中で、家庭用ゲームのキャラクターがネイティブアプリで通用するかどうか、やってみないとわかりません。ネイティブアプリのビッグキャラクター、「パズドラ」や「モンスト」はネイティブアプリ専用のキャラクターです。

任天堂とディー・エヌ・エーの提携は、現時点で直ちに成功を保証されたものではないことを認識しておいたほうがよいと思われます。

スマホゲーム参入は歓迎だが、疑問点もある

まず、任天堂がスマートフォン向けゲーム=ネイティブアプリゲームをやる意義は十分あります。今の時代もこれからの時代もスマートフォンは重要な個人向け通信機器であると同時に高性能エンタテインメントマシンでもあります。任天堂の様な世界規模のゲーム会社にとっては、スマホを知らないというのは通用しない時代です。

一方で、今回の提携にはいくつか疑問点もあります。

疑問点1-なぜ相手がディー・エヌ・エーなのか

2007年に、ディー・エヌ・エーが運営するゲームサイト「モバゲー」のソーシャル機能が出会い系として使われていた問題が起こり、総務省が事実上の行政指導をする事態となりました。最近になってようやくモバゲーに出会い系としての機能がなくなったようです。

続いて2012年に、コンプガチャ問題が起きました。「モバゲー」などのブラウザゲームの高額課金が社会問題になりました。結局コンプガチャは規制されましたが、ガチャは残りました。

このようにディー・エヌ・エーは過去二回、子供を巻き込む事件をおこしています。ただし、その後の企業努力で問題点は改善しているようです。

子供を持つ親や学校はこれらの問題に敏感かもしれません。もしそうならば、場合によっては任天堂製品の売れ行きに影響が出ることがあるかもしれません。

疑問点2-なぜ単独でスマホゲームに参入しないのか

上述のように私はスマホゲームへの参入そのものは歓迎する立場です。しかし、なぜ単独で参入しないのでしょうか。

ガンホー、ミクシィ、コロプラなど、ネイティブアプリゲームの大手は、運営は自分でやっています。また、ソニーは、ゲーム機やスマートフォンで、ゲームだけでなく、音楽、映画が視聴できるネットワークを自力で構築しています。

スマホゲーム=ネイティブアプリゲームの運営は、実は開発より重要です。至る所にブラックボックスがあり、他人任せだと何もわからなくなります。自力で運営しなければ様々なノウハウも蓄積されません。

また、ディー・エヌ・エーはスマホゲーム=ネイティブアプリゲームの大手ではありません。

率直に言って、任天堂が単独自力でネイティブアプリゲームに参入しない合理的な理由を見出すことができません。しかし、もし技術力や「やる気」の問題なら、任天堂へ投資する価値の問題にもなると思われます。

疑問点3-IPを過大評価しているかもしれない

マリオをはじめとした任天堂IPは万能ではありません。IPが重要なら、任天堂の業績はもっとましなものになっているはずです。有力ゲームのIPは、ネイティブアプリでは高額課金の誘因にはなっていますが、大ヒットに結びついてはいません。有力IPの過大評価はリスクだと思われます。

次世代機「NX」のほうが重要か

3月19日の記者会見で、私が思うに唯一の収穫が次世代機「NX」(コードネーム)の存在が初めて明らかにされたことです。詳細は来年(2016年)明らかになるということですが、今までとは全く異なるゲーム機ということです。推測ですが、3DSの後継の携帯型専用機かも知れませんし、携帯型機と据置型機の兼用機かもしれません(技術的には十分可能なはずです)。

発売日は不明ですが、DS→3DSの発売間隔から考えると、2016年夏から冬にかけてではないかと思われます。任天堂がちゃんと次世代機を開発していることが確認できたことは朗報でしょう。

任天堂の業績と株価について

任天堂の業績を見ると、3DSが下降局面入りするであろう2016年3月期は、スマホゲームの寄与を除くと営業利益ゼロか100〜200億円の営業赤字と思われます。しかし、スマホゲームが大ヒットすれば、スマホゲームが配信開始になるであろう来期下期(2016年3月期下期)から業績は回復する可能性があります。

業績回復が遅い場合には、「NX」投入が予想される来々期(2017年3月期)に回復しやすくなると思われます。3DSとWii Uの時代は、大成功したWii、DSの時代の後だったため、業績を伸ばしにくい環境でしたが、次世代機の時代には逆に業績を伸ばしやすくなると思われます。

また、来期はスマホゲームの寄与が期待できる可能性がある一方で、スマホゲームがうまくいかない可能性や、上述のような理由で任天堂製品の売れ行きが鈍る可能性も考慮する必要があります。

株価は短期的には上昇基調を維持する可能性があります。ただし、中長期的には、株式市場が任天堂に関する様々なリスクをどう考えるかで変動すると思われます。

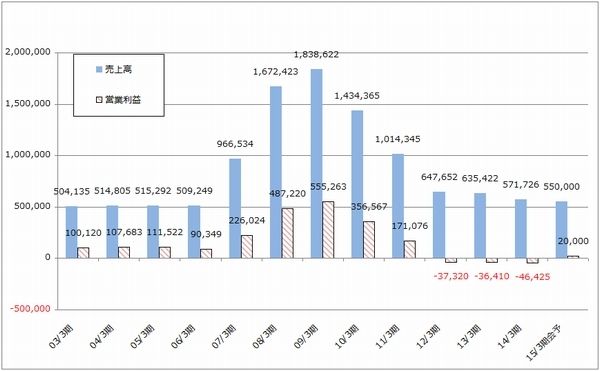

グラフ6 任天堂の業績推移

(単位:百万円、出所:会社資料より楽天証券作成)

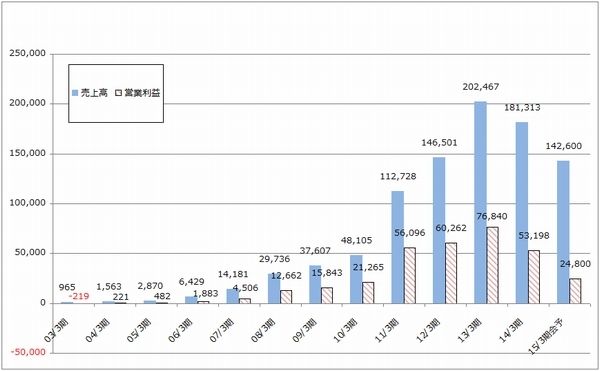

グラフ7 ディー・エヌ・エーの業績推移

(単位:百万円、出所:会社資料より楽天証券作成)

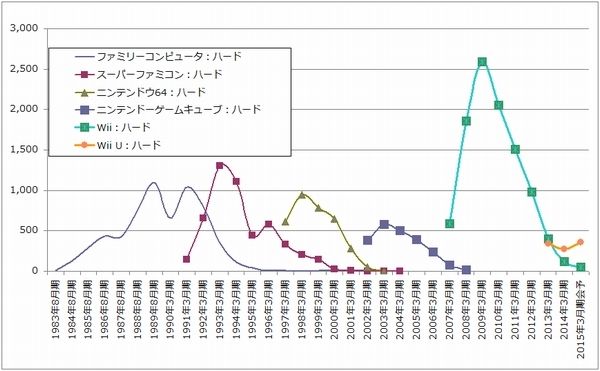

グラフ8 任天堂:据置型ハードウェアの販売台数

(単位:百万円、出所:会社資料より楽天証券作成)

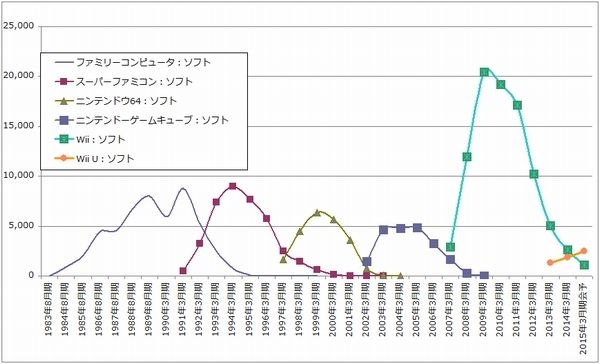

グラフ9 任天堂:据置型ソフトウェア販売本数

(単位:万本、出所:会社資料より楽天証券作成)

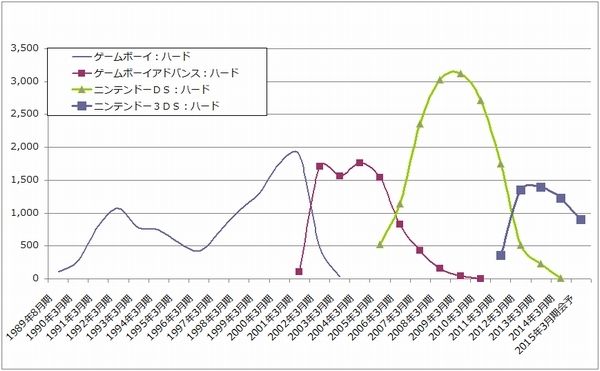

グラフ10 任天堂:携帯型ハードウェアの販売台数

(単位:万台、出所:会社資料より楽天証券作成)

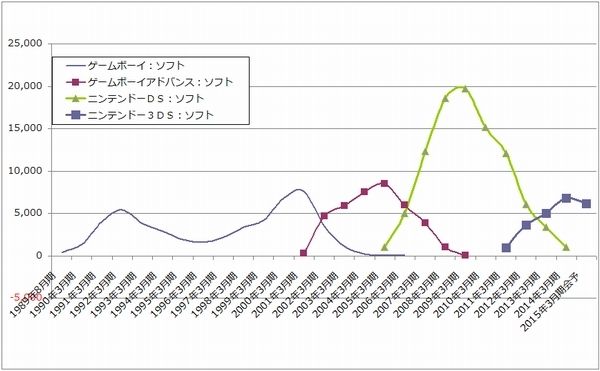

グラフ11 任天堂:携帯型ソフトウェアの販売本数

(単位:万本、出所:会社資料より楽天証券作成)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)