![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(1)2015年3月9日の週の相場概況:日経平均株価は19,200円台に乗せた。

3月9日の週の株式市場は、前週に続き、前半は低迷しましたが、後半になって活況となりました。

日経平均は、3月12日に、2000年4月以来のことですが19,000円を着けました。NYダウは今週に入って大幅に下がりましたが、為替レートが1ドル=120~121円に入ってきたこと、トヨタ自動車のベアアップが前年以上の上げ幅になりそうなことが材料視されました。

続く13日は、前場終値で前日比273.99円高の19,265.10円となりました。12日のNYダウがアメリカの利上げ期待が後退したことから259.83ドル高の大幅高となったこと、ファナックが株主、機関投資家との対話路線に転換するという報道があったこと、ドル円レートの1ドル=121円台乗せなどを好感しました。株式市場の先高感は依然として強く、早期の20,000円到達も観測されるところです。為替レートでもユーロ円レートは1ユーロ=128円台とユーロ安円高になっていますが、株式市場は逆にEUの金融緩和をポジティブに受け取っているようです。

グラフ5を見ると、日経平均≒大型株の優位がはっきりしています。利上げ後のアメリカ景気を懸念する向きもあるかもしれませんが、景気過熱を防ぐために利上げするわけです。ドル高円安のアメリカ企業に対する悪影響を考慮する必要もあるとは思われますが、日本企業、特に自動車や電子部品メーカーにとっては、1ドル=120~121円の円安は居心地がよいと思われます。

また、建設等の内需関連も物色されています。今の建設大手4社の業績予想では、営業利益の順位が1位大成建設、2位清水建設、3位大林組、4位鹿島建設となります。このままだと、従来企業規模で4位だった清水建設が業界2位となりますが、他社が上方修正する可能性もあります。また、来期の建設大手の業績を見ると、今期の営業利益率は1~4%のレンジですが、不採算工事の竣工が進み、最近受注した工事の採算が良くなっているため、来期営業利益率が各社とも1~2%ポイント改善する可能性があります。計算すると大きな増益率になるため、この予想も株価を刺激し始めていると思われます。

そろそろ年度末が近くなってきますので、各セクターで業績上方修正期待が出てくると思われ、また来期業績を予想する向きも増えてくると思われます。相場に対して前向きに向き合いたいと思います。

グラフ1 日経平均株価:週足

(2)中小型株では東証マザーズ指数に注目したい。

中小型株の各指数を見ると、日経ジャスダック平均、東証2部総合指数が上放たれてきました。日経平均株価の後を追った強い動きになっています。

ここで注目したいのは、東証マザーズ指数です。グラフ5を見ると、下降しつつある東証マザーズ指数のインデックス(2012年11月14日を起点としたもの)が、上昇しつつある日経平均のそれに接近しています。2012年11月14日からの経験則では、この二つのインデックスが十分接近したときに、東証マザーズ指数が大きく反発、上昇しています。しばらく振るわなかった東証マザーズですが、短期的中期的な転機が訪れるかもしれません。業績順調でPERが割安のマザーズ株、例えばミクシィ、VOYAGE GROUPに注目したいと思います。

グラフ2 東証マザーズ指数:週足

グラフ3 日経ジャスダック平均:週足

グラフ4 東証2部総合指数:週足

グラフ5 東証各指数(2015年3月12日まで)を

2012年11月14日を起点(=100)として指数化

(3)特集:インターネット広告

成長続くインターネット広告

今年2月に電通が公表した「2014年 日本の広告費」によると、日本の広告費の総額は6兆1,522億円、前年比2.9%増でした。2014年3月に消費税引き上げによる駆け込み需要があり、4月にはその反動があったものの、ソチオリンピック、ワールドカップ、日本の国内景気の回復などの要因で緩やかな増加となりました。

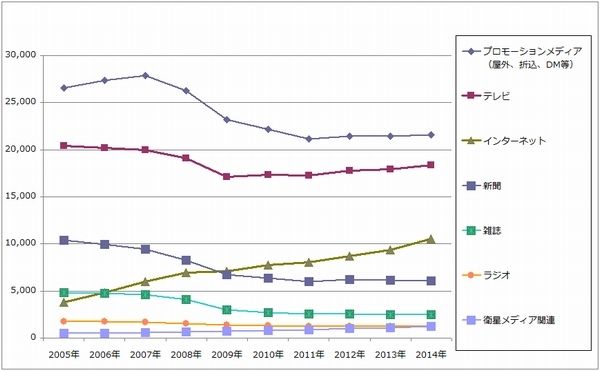

分野別に見ると、最も伸び率が高いのはインターネット広告で、前年比12.1%増となりました。2013年の前年比8.1%増から伸び率が高くなりました。また金額が初めて1兆円を超えました。グラフ6を見ると、一貫して右肩上がりで伸びており、今のペースなら6年程度でテレビの広告費を抜くと思われます。

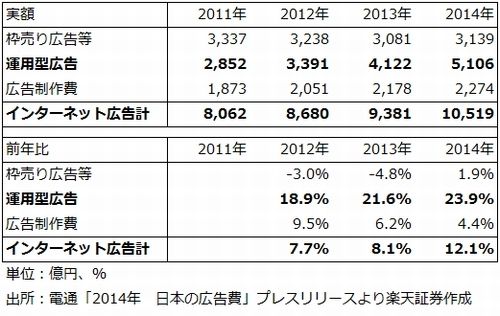

このインターネット広告の中にもいくつか種類がありますが、高成長しているのが「運用型広告」と呼ばれているものです。インターネット広告は表2のような内訳になっています。インターネット広告の中で、最も一般的なものは「枠売り広告等」で、ヤフーなど大手ポータルサイトの広告枠の販売が主です。次に広告制作費です。「枠売り広告等」は成熟化しており、伸びは低く今後も大きな成長は期待できません。広告制作費は伸びてはいますが、これも伸びは低くなっています。

これに対して、「運用型広告」は年率20%以上の成長が続いています。検索連動型広告(ヤフーやグーグルの検索ワードに適合した広告が画面に表示される)が多いですが、最近急速に伸びているのが、アドネットワーク、RTB(リアルタイムビッディング)といった最新のテクノロジーを使った広告配信サービスです。

グラフ6 日本の広告費

(単位:億円、出所:電通「2014年 日本の広告費」より楽天証券作成)

表1 日本のインターネット広告

表2 日本のインターネット広告費の内訳

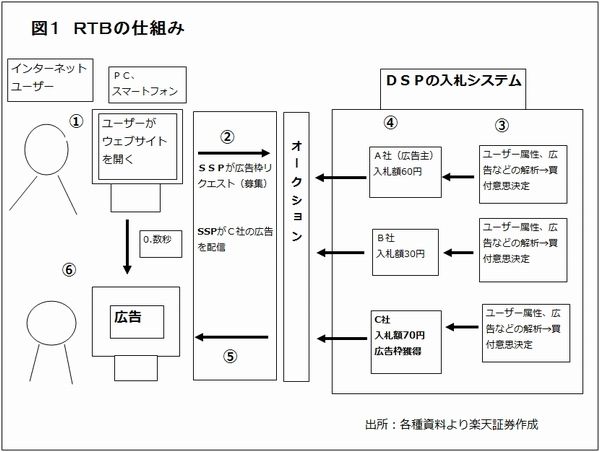

RTB(リアルタイムビッディング)とは何か

中でも注目されているのが、RTB(リアルタイムビッディング)です。

RTBの仕組みを示したものが図1です。パソコンやスマートフォンの画面で特定の広告枠が表示されると、SSP(サプライサイドプラットフォーム)のシステムがDSP(デマンドサイドプラットフォーム)に対して入札を呼びかけます。DSPのシステムは、広告枠を見ている視聴者の属性を分析し(クッキー情報を解析する)、その属性にあった広告が配信できると判断したときに広告枠を購入するために入札に参加します。入札にかかった広告枠に対して最も高い価格をつけた広告主(DSPの顧客)が広告枠を落札して、SSPを通じて直ちに広告を配信します。最初に視聴者が画面を見たときから配信されてくる広告を見るまで0.数秒です。

RTBはリーマンショック後のアメリカで生まれました。リーマンショックに見舞われたアメリカの証券業界のシステムエンジニアやプログラマーがインターネット広告業界に移ってシステムを作ったのが始まりと言われています。アメリカではインターネット広告の中に占めるRTBの割合が40%程度になっていると推定されます。一方で日本では、市場が始まったばかりであり、パソコンで20%台、スマートフォンで10%未満と言われています。まだまだ伸びる余地の大きい分野と思われます。

また、入札不調になる広告枠も数多くあり、その場合は、その広告枠をアドネットワーク(広告媒体のウェブサイトを多数集めて広告を配信する仕組み)に流すこともあります。アドネットワークとしては、パソコン向け広告はヤフー、グーグルのアドネットワーク、スマートフォン向け広告はNEND(ネンド、ファンコミュニケーションズが運営)がよく使われているようです。

DSPとSSP

RTBには2種類の事業者が必要になります。

DSPは入札システムを構築し、広告主を集める事業者です。入札システムが高速で上手く動かなければ、RTBは成立しません。また、数多くの広告主を集めることも重要です。広告枠の買い付け、広告配信、広告の分析、入札単価の調整、視聴者分析などを、広告主のためにシステムを使って行います。事業者としては、専業でフリークアウト、CRITEO(フランスの会社でナスダック上場企業、ヤフーと提携している)、フルスピードなど、SSPとの兼業で、マイクロアド(サイバーエージェント子会社)、デジタル・アドバタイジング・コンソーシアム(DAC)、ユナイテッド(DAC子会社)などがあります。

DSPは難しい事業ですが、実は数多くのDSPがあります。これは、システムをOEMで提供する事業者がいること、程度の高低はありますが、システム(株の取引システムに似ています)を構築すれば参入できるためです。そのため、SSPに比べて競争が激しいという特徴があります。

一方SSPは、最大手がVOYAGE GROUP(専業)、次いでマイクロアド、DAC、ユナイテッド(いずれも兼業)とDSPよりも事業者の数が少なくなっています。これは、システムがDSPほど複雑でない反面、広告枠が掲載されるウェブサイトを持っている媒体とその所有企業を大量に顧客化しなければならないこと、DSPの顧客である広告主の広告を広告枠に配信するのがSSPになるため、ネットワーク構築が必要になるためです。システム構築、ネットワーク構築、営業力が必要になります。

RTBの今後と各社の動き

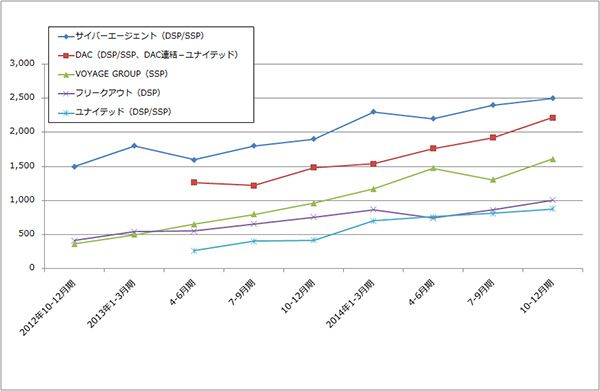

グラフ7はDSP、SSPの上場企業の関連売上高の推移を見たものです。右肩上がりで伸びていることがわかります。

日本企業の中でも、広告に関して先進的な会社、例えば航空、旅行、不動産、金融、食品、日用品などの大手は、既に大なり小なりRTBを広告に取り入れている模様です。今後は幅広い会社に対する拡販が重要になってくると思われます。そういう観点から見ると、熱心に顧客開拓を勧めている大手の成長率が大手以外に比べて高くなる可能性があります。また、成長率から見るとスマートフォン向けのほうがパソコン向けよりも成長率が高くなる可能性があります。

DSP、SSPには専業事業者と兼業事業者があります。フリークアウトはDSPの専業、VOYAGE GROUPはSSPの専業です。両社が専業である理由は、広告枠を持っている媒体企業と、広告主の間には利害が反する面があるため(媒体企業は広告枠を高く売りたい、広告主は広告枠を安く買いたい)、兼業よりも専業のほうが顧客の利益になるという考え方です。ヤフーと提携しているフランスのCRITEO(クリテオ)もDSPの専業です。

一方で、マイクロアド、DAC、ユナイテッドはDSP、SSPの兼業です。これは、DSP、SSPの両方の機能が揃っているほうが顧客にとって便利であるという考え方と、事業機会を追求したいという考え方によると思われます。

中長期的には、特にDSPのシステムは、初期的な人工知能を組み込む方向にあります。DMP(データ・マネジメント・プラットフォーム、インターネット上の各種の情報、ビッグデータをもとに広告に関する分析を行えるようにしたもの)と組み合わせることで、より精度の高い仕組みを目指す方向にあるようです。

グラフ7 各社のRTB関連売上高

(単位:百万円、出所:各社資料より楽天証券作成、

サイバーエージェントの2014年10-12月期のみ楽天証券推定)

注目銘柄

注目銘柄は、VOYAGE GROUP、サイバーエージェント、フリークアウトです。

VOYAGE GROUPはSSPの最大手です。PERが20倍未満と割安になっています。業績は順調に拡大中で、2015年9月期営業利益は前年比22%増の見込みです。SSPでも特に今後の成長が期待されるスマートフォン向けに注力していることが特徴です。

サイバーエージェントはインターネット広告の大手ですが、RTBでも大手です。インターネット広告、ゲーム、ベンチャー投資事業など事業の分散が進んでいることが特徴です。会社予想ベースでのPERは約30倍と安くはありませんが、ゲーム部門中心に上方修正期待があります。

フリークアウトはDSPの専業です。システムの優秀さには定評がある会社です。企業規模はまだ小さいですが(2015年9月期予想は、売上高40億円(前年比24%増)、営業利益4億円(同109%増))、DSPだけでなく、新規事業のネイティブ広告(Webサイトの新着情報やページ一覧などを掲載する枠内に設置される広告など)の勢いがよく、会社予想業績は上方修正の期待もあります。ただし、利益成長率は高いものの、PERも80~90倍(会社予想ベース)と高いことが少し難点でしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)