![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1.2015年3月2日の週の相場概況:日経平均株価は19,000円が目前に。

3月2日の週の株式市場は、前週に続き上昇しました。週初から週央にかけては伸び悩みましたが、5日に欧州中央銀行(ECB)が域内の国債やユーロ建て資産を買い付ける量的緩和政策を9日から開始すると発表したことから、欧州株とアメリカ株が上昇し、これが6日の東京市場にも波及しました。6日の日経平均は12時50分現在で約200円上昇しており、19,000円が目前となっています。

為替レートも1ドル=119~120円のレンジにあり、株高を支えていると思われます。引き続き投資したい局面と思われます。

グラフ1 日経平均株価:日足

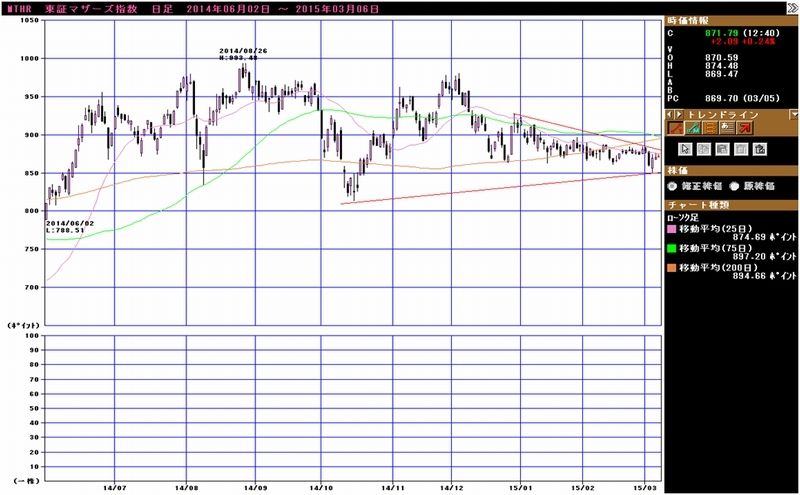

2.中小型株にはもたつき感も。

中小型株の各指数では、東証マザーズ指数、日経ジャスダック平均、東証2部指数ともに堅調ではありますが、日経平均(≒大型株)ほどではありません。高PERよりも低PERの業績順調な銘柄を探したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年3月5日まで)を2012年11月14日を起点(=100)として指数化

3.特集:自動車セクター

2015年2月のアメリカ自動車販売は前年比5.3%増

今週は自動車セクターについてコメントします。

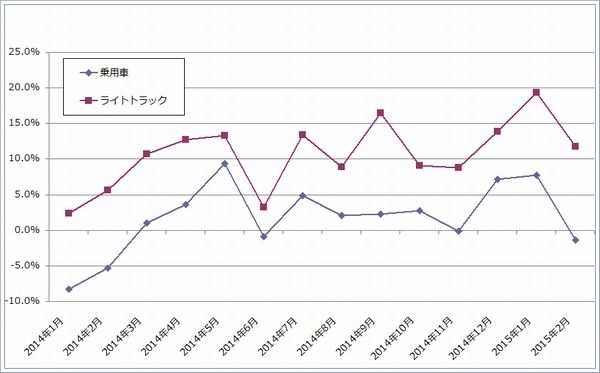

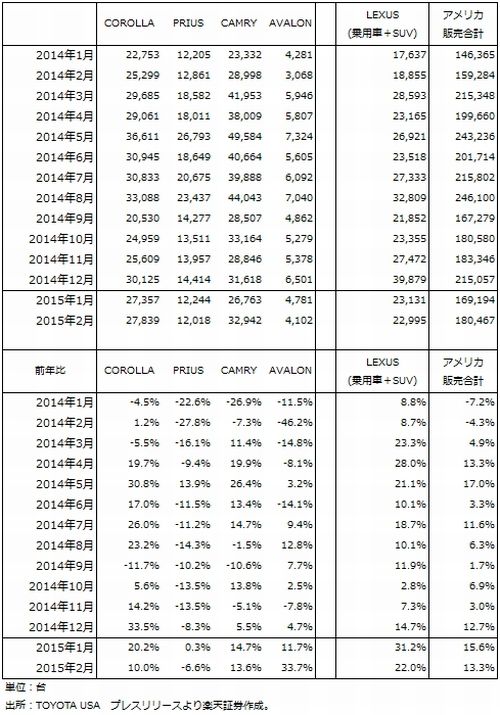

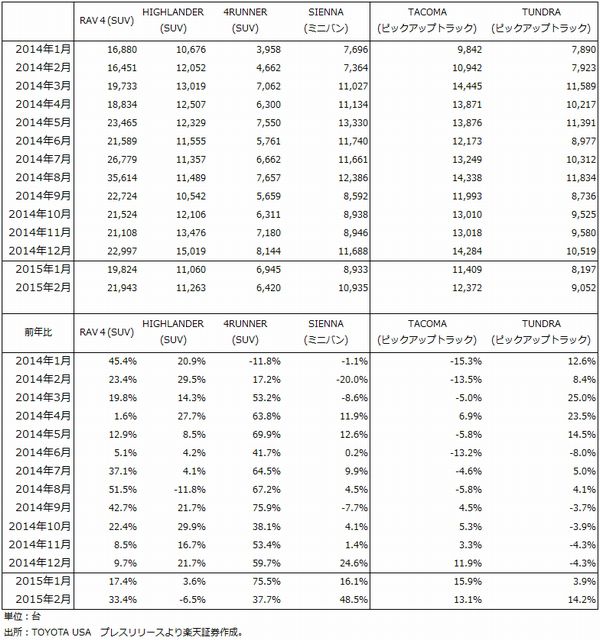

2015年2月のアメリカの新車販売は引き続き順調でした。アメリカ景気がよく、金融緩和の効果で自動車ローンの条件が緩和されていることに、原油安によるガソリン価格の低下が加わり、自動車販売が順調に拡大しています。特に、アメリカ人好みの排気量2ℓ以上の中大型SUV、ピックアップトラックが好調ですが、中大型SUVとピックアップトラックは自動車メーカーにとって最も儲かる車種です。日本メーカーにとっては、このような実需の動きに2014年10-12月期から為替レートの円安傾向が続いていることが業績に大きく寄与しています。

ただし、アメリカ市場でも売れる車種と売れない車種に別れています。トヨタ自動車はライトトラック(SUV、ピックアップトラック)系が好調で乗用車の不振を補っています。また、円安もあり業績が好調なので、カムリなどの販売にインセンティブ(販売奨励金)を増やしている模様ですが、これはこの機会に市場シェアを上げようという考えと思われます。

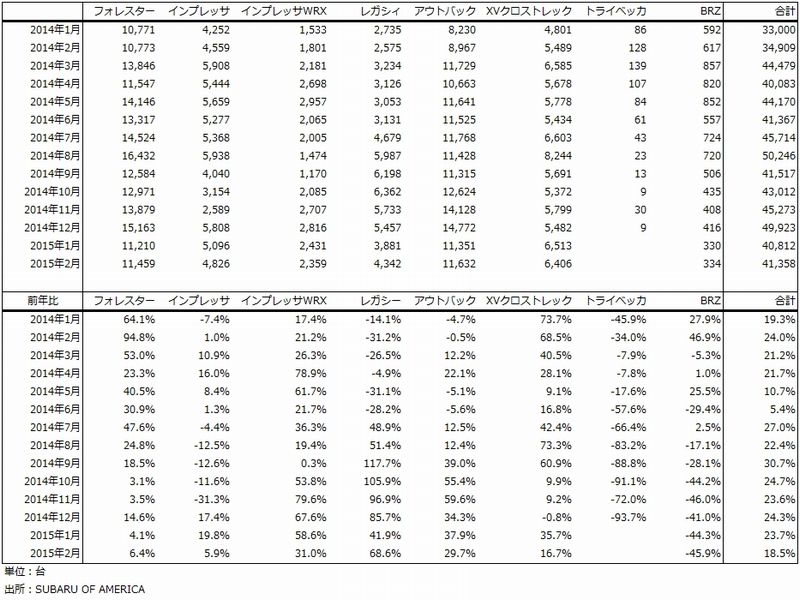

トヨタ以外のメーカーを見ても、富士重工業のレガシィ(セダン)、アウトバック(SUV)が好調です。日産自動車や本田技研工業もSUVが回復してきました。

日本メーカーにとってアメリカ市場は最重要地域となっていますが、アメリカ景気が拡大するにつれて、自動車の販売増加が続くと思われます。

また、アメリカ市場で重要な変化が起きています。昨年7月に富士重工業はレガシィの新車をアメリカで発売しました。富士重工業は日本で運転支援システム「アイサイト」搭載の車種を積極的に販売しており、既にアイサイト搭載比率は90%を超えています。しかし、アメリカでは様子見の状態であり、搭載率は10%未満でした。ところが、レガシィの新車からアイサイト搭載車種を増やしたところ、現在レガシィのアイサイト搭載比率は約40%になっています。アメリカで自動ブレーキ、ひいては安全関連装備が消費者に認知されつつあり、自動車を販売するときに、「安全」が重要な要素になってきたということです。

また、アメリカでは燃費規制、排ガス規制が厳しくなっていきます。全米で適用されるCAFE規制(自動車メーカーが販売した自動車の燃費の加重平均値を引き上げる)、カリフォルニア州のZEV規制(販売する自動車の一定比率を電気自動車、燃料電池車、プラグインハイブリッドなどのゼロエミッション車(排気ガスがほぼゼロになる自動車)にする規制)が今後厳しくなっていく見通しです。これらの燃費規制、排ガス規制の強化は、自動車メーカーの車種戦略に影響を与えると思われます。

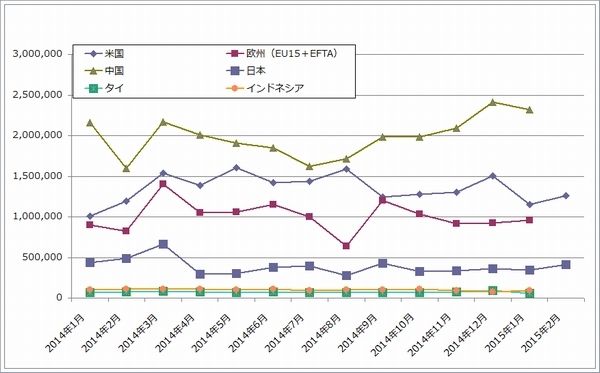

グラフ6 各国の新車販売台数

(単位:台、出所:各国自動車工業会、アメリカはAUTODATAより楽天証券作成)

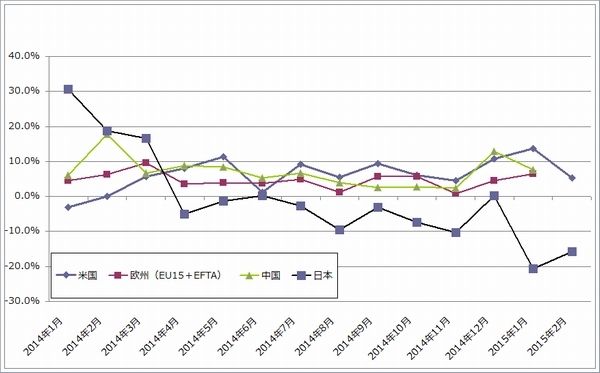

グラフ7 各国新車販売台数:前年比1

(単位:%、出所:アメリカはAUTODATA、その他は各国自動車工業会より楽天証券作成)

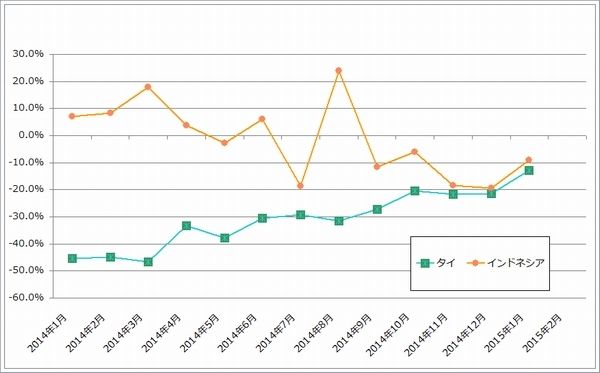

グラフ8 各国新車販売台数:前年比2

(単位:%、出所:各国自動車工業会より楽天証券作成)

グラフ9 アメリカの新車販売台数:前年比

(単位:%、出所:AUTODATAより楽天証券作成)

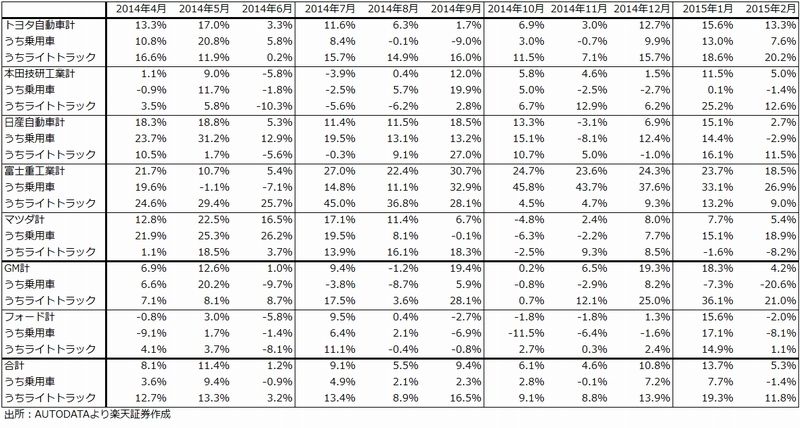

表1 アメリカの新車販売台数:前年比

日本市場は今年秋の次期「プリウス」発売が転機になるか

日本市場は一部の軽自動車が好調ですが、大勢としては2014年4月の消費税増税の反動が続いています。2015年1-3月期は1年前に消費税増税前の駆け込み需要が大きく増えた時期でしたので、その反動でマイナス幅が大きくなりそうです。

また、2015年4月からエコカー減税が変更され、適応車種がより絞り込まれます。税金が上がる車種(例えば富士重工業の数車種)については、実質増税前の駆け込み需要が発生していますが、全体としては、一部のメーカーや車種を除いて不振が続いています。

ただし、2015年11月発売と言われるトヨタ自動車の次期プリウスが転機になる可能性があります。報道ではJC08燃費40km/ℓを実現すると言われています(現行プリウスは32.6km/ℓ)。仮に今のプリウスと同じ1,800ccエンジンで40km/ℓ走るとすれば自動車の歴史を塗り替える画期的なことです。

また、次期プリウスからトヨタ自動車は約6年間の新しい新車サイクルに入っていきますが、トヨタ自動車は次期プリウスから新設計生産思想「TNGA」(トヨタ・ニュー・グローバル・アーキテクチャー)を段階的に適用していきます。これによって採算を改善させる目論見です。日本のメーカーは大なり小なりトヨタをベンチマークにしているため、トヨタの次期プリウスとTNGAは様々な刺激を他メーカーに与えると思われます。

中国では値引き販売が増えてきた模様

中国市場は数量的には拡大が続いていますが、在庫が多くなっており値引き販売が多くなっているようです。そのため、積極的に値引きしていないメーカーは販売競争に劣後して販売台数が伸びなくなっています。正常化には時間がかかりそうです。

また、欧州市場は、足元は堅調に伸びていますが、ロシアの経済不振の影響がどう出てくるかが懸念されます。多くの日本メーカーは欧州における市場シェアは低いですが、日産自動車とマツダでは、各々の会社における欧州市場のポジションが比較的大きいため、注意する必要があります。

中国を除くアジア、特にタイ、インドネシアは底這い状態が続いています。ただし、タイ市場は前年比のマイナス幅が縮小しているため、プラス転換が近いかもしれません。

来期(2016年3月期)をどう見るか

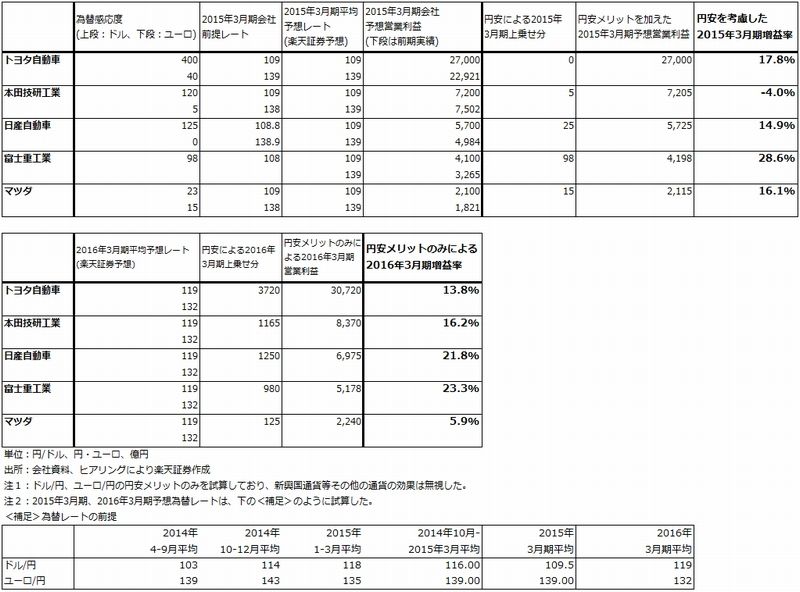

為替レートが再び1ドル=119~120円のレンジに入ってきましたが、来期に円安メリットがどの程度発生するかを試算したものが表2です。今期については、各社の会社予想から大きな上乗せはないと思われますが、来期についてみると、今期平均レートの1ドル=109円から、今の為替レートが続けば平均レートが1ドル=119~120円になるため、1ドル=10~11円分の円安メリットが発生する計算です。ここでは、来期の平均レートを1ドル=119円、1ユーロ=132円として試算しました。ただし、ドル、ユーロ以外の通貨(新興国通貨を含む)の変動による為替メリット、デメリットは考慮していませんので、その点はある程度割り引いて考える必要があります。

このように試算すると、ドル、ユーロの円安メリットだけで、トヨタ自動車、本田技研工業、日産自動車、富士重工業は来期の営業利益が10%以上の増益になるという結果になります。特に、日産自動車と富士重工業は20%以上の増益になると試算されます。ここから販売台数の増加、車種構成の改善などのプラス要因と、販管費や減価償却費の増加などのマイナス要因を加減することになります。

まず、トヨタ自動車は全世界で展開しているため、円安以外のプラス要因とマイナス要因が相殺し、来期も10%台の営業増益を実現できると思われます。旗艦車種の一つである「プリウス」の新車がどの程度ヒットするか、特にアメリカでどの程度ヒットするかが注目点です。

一方で、本田技研工業は、アメリカでのシビック、パイロット(中型SUV)の新車発売が、2016年前半になるため、来期(2016年3月期)には販促費を増やして現行シビック、パイロットの在庫処分を行う必要があります。ただし、今期(2015年3月期)に負担となっているエアバッグ問題、リコール問題などの安全対策費用が減少すれば、業績全体が改善する可能性があります。社長が交代することもあり、業績改善に期待がかかります。

日産自動車も、アメリカでローグ(SUV)が売れています。円安は業績の上乗せ要因です。これは、本田技研工業、日産自動車に共通する問題ですが、月によって売れる車種にばらつきがあります。インセンティブの水準も、トヨタや富士重工業に比べ高い模様です。売れる車種を作ることが両社の課題と思われます。

富士重工業は、今期に続き来期も好調な業績が予想されます。アメリカで消費者への影響力が強い「コンシューマーレポート」が選定する自動車の「TOP PICK 2015」の10車種のなかで3車種がスバル車でした。コンパクトカー部門で「インプレッサ」、ミッドサイズドセダンで「レガシィ」、スモールSUVで「フォレスター」が最高評価を獲得しました。3車種ともに売れ行きがよく在庫不足になっていますが、この好調は来期も続きそうです。

一方で、マツダは欧州での販売比率が高く、今の為替レートが続けば、ユーロについて円安デメリットが発生すると思われます。そのため、円安だけなら来期増益率は10%未満に止まるという試算結果です。

ただし、マツダは超低燃費技術SKYACTIVが消費者から高い評価を受けています。値引き販売をしないことで業績水準も上がっています。アメリカでの販売は、2015年2月5.4%増と比較的低い伸びですが、これは、マツダ3(アクセラ)、マツダ5(アテンザ)は順調ですが、小型SUVのCX-5の伸びが月によって変動するためです。今後の注目点は、3.7ℓエンジン搭載の中型SUV「CX-9」のフルモデルチェンジが2016年1-3月期にあると予想されることです。3.7ℓエンジンの低燃費化に成功すれば、アメリカだけでなく、その他の地域でも成功する可能性があります。

これは私の見解ですが、景気回復に伴って中大型SUVが売れる傾向はアメリカだけではありません。2ℓ以上の中大排気量車の低燃費化、低公害化が自動車メーカーにとって大きなテーマになると思われます。

表2 自動車セクターの円安メリット(試算)

自動車株の株価には割安感がある

株価を見ると、トヨタ自動車は来期も順調な業績が予想されるため割安感があります。

本田技研工業、日産自動車は、これまで業績が振るわなかったため、逆に円安メリットが目立つことになっていると思われます。特に本田技研工業は、もともと技術力のある会社なので新社長の采配が注目されるところです。

富士重工業は来期は5,000億円台の営業利益が予想されます。営業利益だけを見ると、日系大手の一角に食い込むことになります。この成長力を評価したいと思います。

マツダは、円安以外の、実際の販売台数の伸びが株価上昇に必要になってきます。また、メキシコ新工場による世界展開が、業績に与える影響にも注目したいと思います。今期予想PERが10倍を割っていますので、業績にポジティブな変化があれば、株価上昇が期待できると思われます。

表3-1 トヨタ自動車:アメリカでの主力車種の販売動向:1

表3-2 トヨタ自動車:アメリカでの主力車種の販売動向:2

表4 富士重工業:アメリカの車種別新車販売台数

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)