![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(1)2015年2月16日の週の相場概況:日経平均株価は18,000円に乗せた。

2月16日の週の株式市場は、好調でした。NYダウの上場が続いていること、為替レートが1ドル=118~119円で安定してきたこと、16日公表の2014年10-12月期GDPの成長率が、弱いながらも実質、名目ともにプラス転換したことなどを受けて、16日終値で日経平均株価は18,000円台に乗せました。

その後も順調な動きを見せ、20日前場で18,300円台に乗せています。

物色の対象も、自動車、電機(特にソニー)だけでなく、メガバンクなど大手金融が活況です。

2015年3月期3Q決算が終了しましたが、概ね良好な決算であり、2015年3月期通期でも会社予想が上方修正されそうな企業が大型株から中小型株まであります。早い時期の19,000円があるかもしれません。投資妙味のある銘柄を探していきたいと思います。

グラフ1 日経平均株価:日足

(2)中小型株ではミクシィが立ち直ってマザーズが戻ってきた。

中小型株の各指数では、ミクシィが株価の底打ち感、割安感から買われたため、前週まで振るわなかった東証マザーズ指数が持ち直しました。ただし、20日前場はミクシィの動きが一服したため、マザーズも一服となっています。

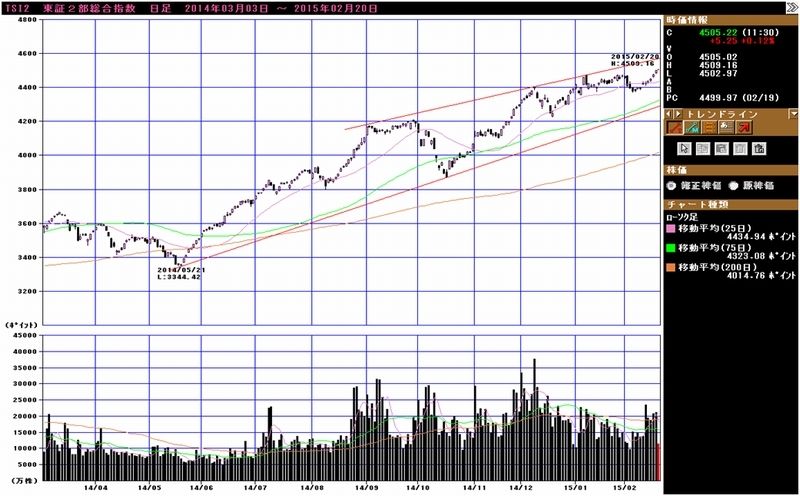

一方、日経ジャスダック平均、東証2部指数は順調に上げています。

分野では、ゲーム株が活況です。1月の売上高でミクシィがガンホーを抜いた模様であることから、ミクシィ株が立ち直ってきました。またカジノゲームを今春までに配信開始する予定のコロプラも上昇しました。

また、ゲーム事業に新規参入を表明した企業の株価が乱高下しています。ガンホー、ミクシィの業績がスローダウンした場合、小型のゲーム会社や新規参入組に恩恵があると期待する向きがあるようです。ただし、そうならない可能性も大きいので、小型ゲーム株や新規参入組の株価の動きには注意する必要があります。

大型株だけでなく、中小型株も好業績株を見つけようとする動きがあります。業績とPERに注意しながら前向きに行きたいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

(3)銘柄コメント

ソニー

2月18日にソニーの経営方針説明会が開催されました。要点は以下のとおりです。

第一次中期計画(2012~2014年度)の総括

2012~2014年度(2013年3月期~2015年3月期)の第一次中期計画では、事業ポートフォリオの見直し(PC事業の売却など)、構造改革(本社費用の30%削減(2013年度比)、販売会社費用の20%削減(同)、テレビ事業の分社化など)、商品力の向上に取り組みました。一定の成果は出ましたが、第一次計画時点での2015年3月期目標、売上高8兆5,000億円、営業利益率5%以上、ROE10%は未達となる見込みです。現時点での会社側の2014年5月期業績見通しは、売上高8兆円、営業利益200億円、営業利益率0.3%、ROEはマイナスの見通しです。各種の構造改革にモバイル等の業績不振が重なり、モバイルをはじめ各分野で減損が相次いだことが、中期計画未達の大きな要因と思われます。

第二次中期計画(2015~2017年度)

2015年度から始まる第二次中期計画のテーマは、「高収益企業への変革」です。具体的には、一律には規模を追わない収益性重視の経営、各事業ユニットの自立・株主視点の重視、各事業の位置づけの明確化であり、ROEを重視するということです。

このために、各事業を3つの領域に分類します。

- 「成長牽引領域」は投資(投下資本)を増やし成長施策をとることで、売上高と利益を増やす事業であり、デバイス(イメージセンサー、電池など)、ゲーム&ネットワークサービス、映画、音楽が成長牽引領域に入ります。今利益が出ている分野であり、今後も成長が予想される分野です。

- 次の「安定収益領域」は、売上高横ばい、利益は微増を狙う分野です。大規模な投資は行わず、着実な利益計上とキャッシュフローの創出を目指します。イメージング・プロダクツ&ソリューション分野(デジタルカメラ、一眼カメラ、放送用機器など)、ビデオ&サウンド事業(BDプレイヤー、ウォークマンなど、ホームエンタテインメント&サウンド分野の一部)が安定収益領域に入ります。

- 3つ目が、「事業変動リスクコントロール領域」です。売上高は減少する見通しですが、利益は黒字化するか今よりも改善することを目指す事業であり、投資は減らします。事業の変動性や競争環境を踏まえ、リスクの低減と収益性を最優先します。モバイル・コミュニケーション分野(スマートフォン)、テレビ事業がこのカテゴリーに入ります。この2分野はコモディティ化が進んでいますが、映像、音声などのソニーの技術が生かせる分野でもあるので、付加価値を追求するとしています。ただし一方で、他社との提携もありうることになります。

金融は、これまで通り安定的な利益成長を目指します。

また、中期計画よりも長いタームで「リカーリング型事業」を強化する意向です。これは、特定顧客の間で長期安定的な関係を築き、安定収益を上げる事業です。生保、プレイステーション関連の各事業、メディアネットワーク(CATVなど)、音楽出版事業、交換レンズ、放送用機器などのソリューション事業が該当します。

新規事業としては医療事業があります。オリンパスとの合弁会社で3D、4Kを使った外科用高性能内視鏡を開発しています。2015年度中に発売できるように準備中です。

営業利益5,000億円以上を目指す

今回の中期計画の目標数値は、ROE10%以上、営業利益5,000億円以上です。売上高の目標は設定していませんが、これは規模を追わないと言う意思表示です。

この中期計画を実施するために、エレクトロニクス各分野の分社化を進めます。昨年7月に行ったテレビ事業の分社化に続き、2015年10月1日を目処として、ビデオ&サウンド事業を分社化する計画です。

更に、小さな本社で機動的な経営を進めるとしています。投資については、半導体中心に今後3年間は積極投資を行う方針です。

新中期計画を歓迎する

私はこの3ヵ年計画を歓迎します。私見ですが、今回の中期計画で最も重要なのは、私が知っている限り初めて、ソニーが映画と音楽を成長分野に位置づけ、かつ投資を進めるとしたことです。ゲーム、デバイスはもともと成長分野でしたが、映画、音楽は一種の独立王国であり、ソニー全体からの位置づけが外部から見てはっきりしませんでした。

しかし、過去10年間のソニーの財務諸表を見ると、映画部門は一貫して概ね300~500億円台の営業利益が出ています。音楽部門は2000年代前半は音楽配信の普及によってアルバム販売が減少したため苦しんでいましたが、2000年代後半から現在までは復調して、これも高水準の利益が出ています。

デバイス、ゲームと並んで、映画、音楽に積極的に投資する方針を高く評価したいと思います。映画はハリウッドメジャーと言う、他社が手に入れたくても入手できない立場を持っていますが、中堅であり、上位の映画会社に対して決して優位ではありません。ソニーは世界最高の映像技術を持っているにも関わらず、それを十分生かしていないのではないかと言う疑問があります。

音楽については、グローバル展開している3社(ユニバーサル ミュージック グループ、ソニー・ミュージックエンタテインメント、ワーナーミュージック・グループ)の中で2番目の地位であり、音楽出版事業(新譜、旧譜のコレクションを大量に保有し、著作権収入等を得る)では世界トップです。有力アーティストもたくさん抱えています。

映画、音楽への投資はこれら事業の強化に繋がるため歓迎したいと思います。

新中期計画が達成されると、ソニーのユニークな立場、世界で唯一、世界的な映画、音楽、ゲームの3事業を同時に持つ会社であると言う立場が一層強化され、かつ、相互にシナジーが発生することが期待できるようになると思われます。

もちろん、エンタテインメント分野に全く問題がないわけではありません。映画、音楽は、しっかりと投資すれば成長することが出来ると思われますが、ゲームは、ソニーの主力である家庭用据置型ゲームの市場と、スマートフォンゲームとの競争が問題になる可能性があります。日本市場がガンホー、ミクシィを筆頭とするスマホゲームに事実上占拠されてしまったことが任天堂の収益力低下の要因になっていると思われます。ソニーゲーム部門が地盤とする欧米市場や今後の成長分野であるアジアではどうなのか、目が離せないところです。

ハードウェアをどうするか

エレクトロニクス各部門の分社化も評価できる方向性です。ただし、「事業変動リスクコントロール領域」におかれる「モバイル・コミュニケーション分野」「テレビ事業」の扱いには注意が必要と思われます。

世界的なエンタテインメント会社は大手メディア会社の傘下にあります。親会社のテレビネットワークやケーブルテレビ会社から見ると、重要コンテンツを自前で持つことになりますが、子会社の映画会社、音楽会社から見ると、視聴者、ユーザーとの導線が確保されていると言うことでもあります。ソニーも新興国でテレビネットワークやケーブルテレビに出資していますが、先進国では大規模なメディア事業は手掛けていません。一方で、誰もが持っているテレビとスマートフォンを、ソニーは事業として持っています。

テレビとスマートフォンは、映画、音楽、ゲームのエンタテインメントコンテンツのメディア(媒体)として重要です。4K、8K以降のテレビの最新技術を持ち、事業化していることが映画やテレビ番組の製作によい影響を与えることがあるかもしれません。あるいは、ゲームの分野ではスマートフォンの技術革新の中身を理解しておいたほうがよいと思われます。高性能ゲーム機の中身が、そのままテレビやスマートフォンの中に組み込まれる日がそう遠くない時期にくるかもしれません。再びこの2事業が大赤字に陥れば別ですが、たとえ低い利益率であっても、今のように複雑な時代は、事業の間口をある程度広く持っていたほうがよいと思われます。

そういう意味で、ソニーがスマートフォンとテレビ事業をどう収益化していくかに注目したいと思います。

2017年度営業利益5,000億円は可能か

ソニーが過去何回もやってきた構造改革と減損を来期以降も繰り返すならば(つまりこれまでやってきた構造改革の成果がないならば)、2017年度5,000億円の営業利益は無理でしょう。

ただし、構造改革の効果が出て、各事業分野が立ち直っているならば、来期から構造改革費用が減少し、今期のモバイル・コミュニケーション事業の営業権減損1,760億円のような減損がなくなるか少なくなるならば、来期からソニー全体の営業利益はかなり改善すると思われます。

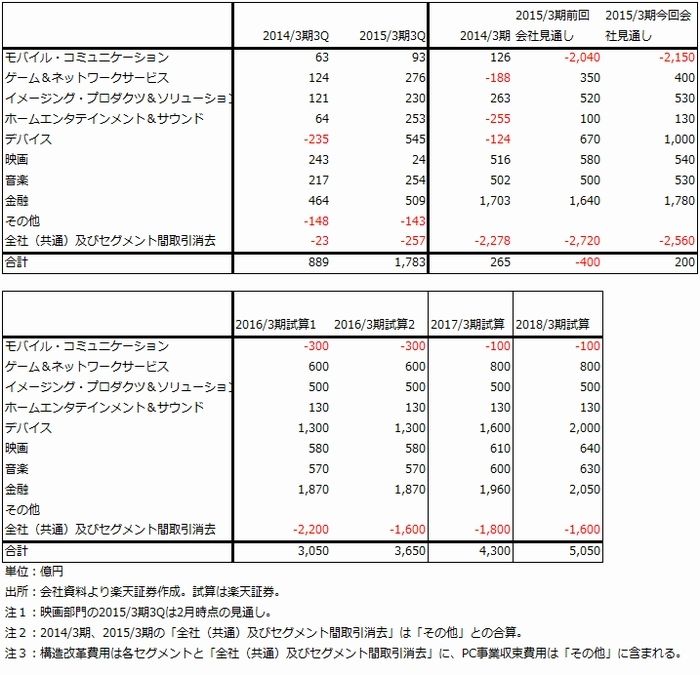

表1は部門別営業利益を試算したものですが、金融、映画、音楽、ゲームは持続的に成長し、デバイスはイメージセンサー中心に高成長すると思われます。これに加えて、テレビが低水準ながら黒字を維持すると思われます。モバイル・コミュニケーションズは赤字が続くと思われますが、今期1,100億円の見通しの構造改革費用が来期から減少するならば、来期営業利益は3,000~3,600億円程度、2017年3月期は4,000~4,500億円程度、2018年3月期は5,000億円前後になる可能性が十分あります。今期まで負担になっているPC事業の収束費用も来期からは減少すると思われます。焦点はこれまでのような大規模な構造改革が続くのかどうかです。

なお、表1の2016年3月期試算1は、構造改革費用とPC事業収束費用が大きくは減らないと仮定した場合、同試算2は減るとした場合です(構造改革費用は各セグメントと「全社(共通)及びセグメント間取引消去」に、PC事業収束費用は「その他」に含まれます)。普通に考えればこの二つの費用は減るはずです。

このように考えていくと、ソニー株にはまだまだ投資妙味があると思われます。

表1 ソニーのセグメント別営業利益

アニコム ホールディングス(2月6日決算発表)

ペット保険で日本トップの会社です。日本では2013年度で約2,000万頭の犬、猫が飼育されています。このうちペット保険加入件数は約80万件で普及率は約4%です。アメリカは1億8,500万頭の飼育数で普及率約2%ですが、この分野の先進国のイギリスは、1,520万頭の飼育数で普及率は30~40%です。

ペット保険の保険引受収益シェアは、以下のようになります。

1位.アニコム ホールディングス、シェア62-63%(2015年3月期見通し約220億円)

2位.アイペット(ドリームインキュベータ子会社)、18%(約60億円)

3位.ペット&ファミリー(T&Dホールディングス子会社)約15億円

4位.日本アニマル倶楽部、約10億円

5位.もっとぎゅっと、約10億円

日本には約8,000件の動物病院がありますが、そのうち約5,700件と契約してアニコムの保険が使えるようになっています。また、ペットショップとの代理店契約も増やしています。

ペットブームや病気への備えに対する関心が徐々に高くなってきたことにより、ペット保険の普及率は徐々に上昇してきました。その中で当社の業績も伸びています。2015年3月期1-3Q累計では、売上高164億8,500万円(前年比22.4%増)、経常利益10億7,600万円(161.2%増)、当期純利益7億3,700万円(193.4%増)となりました。消費税増税に対応して保険の価格改訂を行ったこと、採算の悪い保険を改定し、加入審査も厳格化したことから、損害率が低下し、保険収入が増加しました。また、業務効率を改善したことから事業費比率が改善しています。資産運用収益も増加しました。

2015年3月期通期の会社予想は、売上高221億7,900万円(前年比20.8%増)、12億3,200万円(68.1%増)、当期純利益8億2,200万円(83.7%増)、EPS 47.3円ですが、3Qまでの実績をみると上方修正の余地があると思われます。4Qに営業体制の強化を行いますが、経常利益が14~15億円程度になる可能性があります。

また来期は、保険契約件数の増加が続いていること、損害率、事業費比率の改善も引き続き期待できることから、売上高で8~10%増、経常利益率が今期よりも改善することで、経常利益19~20億円程度が期待できそうです。

会社予想ベースの今期予想PERは38倍です。利益成長率が高いことから、割高ではないと思われます。ペット保険の普及率がまだ低いことを考えると、中長期的な投資妙味があると思われます。

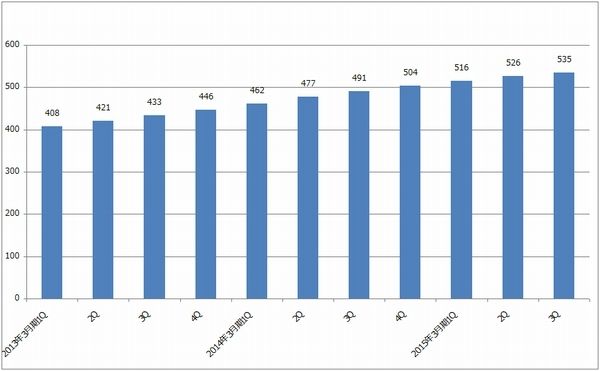

グラフ5 アニコム ホールディングス:ペット保険の保有契約件数

(単位:1000件、出所:会社資料より楽天証券作成)

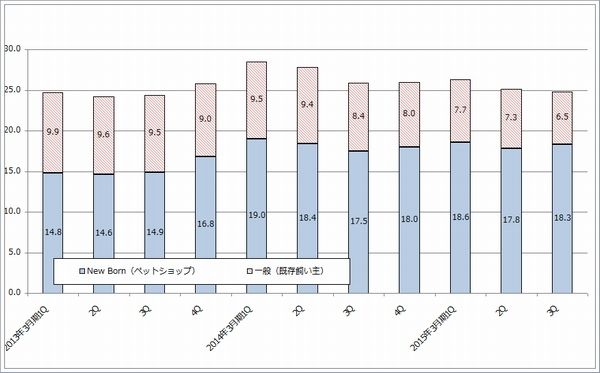

グラフ6 アニコム ホールディングス:新規契約獲得件数

(単位:1000件、出所:会社資料より楽天証券作成)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)