![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(1)2015年2月9日の週の相場概況:日経平均株価は上放たれる。

2月9日の週の株式市場は、週初はゆっくりした動きでしたが、今週に入ってNYダウの上昇が続いていること、アメリカの利上げが6月にあるという見通しから円安方向に振れてきたこと、日本企業の決算に良好なものが多いことなどから、12日の日経平均株価は前日比300円以上の大幅高となり、一時18,000円台をつけました。チャートを見ると、日経平均は上放たれています。

13日は円高に振れているため、やや軟化していますが、基調は強いと思われます。今回の2015年3月期3Q(第3四半期、2014年10-12月期)決算を見ると、自動車、電機、建設、ゲームなどで良好な決算が多くなっています。ファンダメンタルズとチャートを見ると、波はあるでしょうが、日経平均株価は18,000円台を志向していると思われます。私は昨年末から株式市場に対して少し慎重な見方をしてきましたが、決算を見る限り不必要に慎重論を持つ必要はなさそうです。積極的に銘柄を見つけて投資したい局面と思われます。

グラフ1 日経平均株価:日足

(2)中小型株でも銘柄を探したい。

中小型株の各指数を見ると、決算発表後弱気論が台頭してきたミクシィ株の下落によって、東証マザーズ指数が弱い状態になっています。ミクシィの軟調は、他の中小型ゲーム株にも波及しているようです。

ミクシィの決算については後述しますが、我々の見方は、不必要に弱気になる必要はないと言うものです。中小型株の中で業績に対して高PERになっている銘柄は避けたいと思いますが、業績好調で相対的にPERの低い銘柄に対しては積極的に考えてよいのではないかと思われます。中小型株も銘柄を探して投資したい局面と思われます。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

(3)決算コメント

ミクシィ(2月6日決算発表)

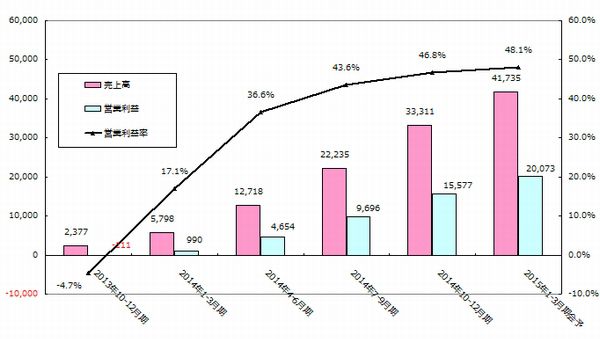

ミクシィの2015年3月期3Q(第3四半期、2014年10-12月期)は、売上高333億1,100万円(前年比14.0倍)、営業利益155億7,700万円(前年同期は1億1,100万円の赤字)、経常利益156億3,700万円(同1億1,100万円の赤字)、当期純利益100億2,100万円(同2億2,100万円の赤字)となりました。

2Qの売上高222億3,500万円、営業利益96億9,600万円と比べても49.8%増収、60.7%営業増益となりました。グラフ5をみてもわかるように、四半期ベースで業績は順調に成長しています。

グラフ5 ミクシィの四半期業績

(単位:百万円、出所:会社資料より楽天証券作成)

また会社側は、通期業績見通しを、従来予想の売上高1,000億円、営業利益450億円、経常利益450億円、290億円から、売上高1,100億円(2014年3月期は121億5,500万円)、営業利益500億円(同4億8,000万円)、経常利益500億円(同2億6,300万円)、当期純利益320億円(同2億2,700万円の赤字)、EPS 397.62円に上方修正しました。

業績好調の理由は、言うまでもなく「モンスターストライク」(以下モンスト)の好調です。「モンスト」の売上高=「コンテンツ」売上高は、1Q 100億4,900万円、2Q 194億4,700万円、3Q 305億2,800万円と増え続けています。

ダウンロード数は、現在も国内で月間120万ダウンロード(DL)のペースで増えています。1月31日の累積DL数は2,300万DLを超えています。このうち日本が約1,800万DL、海外が約500万DLですが、海外は中国、台湾、アメリカで、特に台湾と中国が増えている模様です。

日本では累計DL数とDAU(デイリーアクティブユーザー数、一日一回プレイする人の数、実数は非開示)が比例して伸びている模様です。昨年9月に「LINEマルチ」によって、遠隔地の友人とモンストをプレイできるようになって、DAUのうち課金する人の割合=課金率と、課金ユーザー1人当たりの課金額(ARPPU)が、多少ながら上昇した模様です(課金率、ARPPUともに実数は非開示)。これらを考えると、「モンスト」の収益性は3Qから4Qにかけて向上していると思われます。

2015年3月期の会社予想業績は、2月以降はLINEマルチを始めたころの(昨年10~11月の)課金率、ARPPUに戻ると前提しています。ただし、今のところ課金率、ARPPUも含めてモンストの基調は強い模様で、2015年3月期は会社予想に対して更に上乗せの可能性もあります。

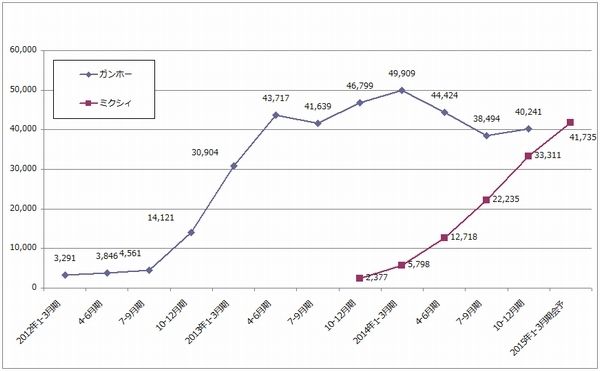

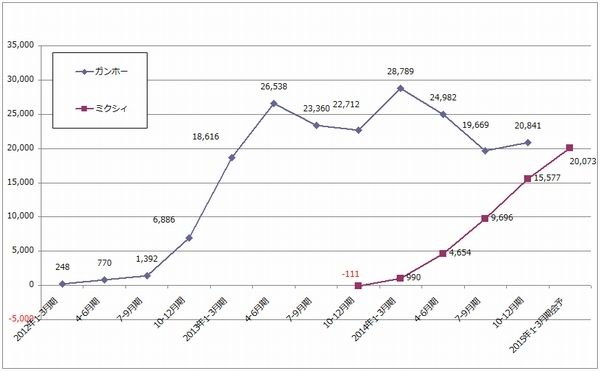

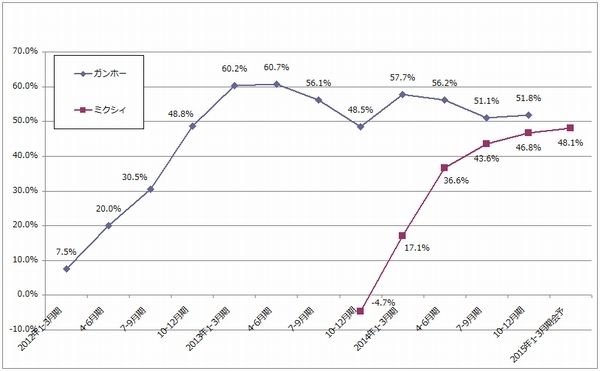

2016年3月期を展望すると、グラフ6、7を見ればわかるように売上高、営業利益とも、ガンホー越えが目前になっています。営業利益率ではガンホーにかないませんが、これはミクシィがモンストに正社員、外注ともにガンホー以上の人員をつぎ込んでいるからと思われます。一方、このままだと2013年4-6月期以降のガンホーの業績(四半期売上高が400億円を超えました)のように、波を描いて頭打ちになる可能性があります。

グラフ6 ガンホーVSミクシィ:売上高

(単位:億円、出所:会社資料より楽天証券作成)

グラフ7 ガンホーVSミクシィ:営業利益

(単位:億円、出所:会社資料より楽天証券作成)

グラフ8 ガンホーVSミクシィ:営業利益率

(単位:%、出所:会社資料より楽天証券作成)

ここでポイントになるのは、2015年4-6月期の配信開始が予想される「モンストスタジアム」です。ネイティブアプリゲーム業界では、ミクシィ、コロプラと言った有力企業の間で、今年PVP(プレイヤーVSプレイヤー、プレイヤー同士の対戦ゲーム)は流行ると言われており、「モンストスタジアム」はこの対戦型ゲームです。「モンストスタジアム」では、「モンスト」本編との間でキャラクターの相互利用も出来るようになっています。うまく当たれば、ガンホー越えの後でも、持続的成長を成し遂げる可能性が出てくるでしょう。

もう一つ重要な点が海外、特に台湾と中国です。2014年5月に台湾版モンスト「怪物弾珠」を配信開始したあと、そろそろ頃合と判断したようで2月からTVCMを開始しました。アップストアの無料ダウンロードランキングと課金売上高ランキングがある程度上昇する効果が出ているようです。

また、2014年12月に配信開始した中国版「怪物弾珠」はアップストアの課金ランキングが100位以下で低迷していますが、これも時期を見計らってプロモーションによるてこ入れをする意向です。

来期2016年3月期営業利益を大雑把に試算してみたいと思います。今期4Q営業利益は会社予想では201億円であり、この実現確度はかなり高いと思われます。会社側が売上高を落とさないようにモンストを慎重に運営すれば、200×4=800億円の営業利益が来期にありうることになります。

また、四半期営業利益の伸びが止まり海外での大規模プロモーション(広告費で年間100億円規模)を行う場合で700億円程度、「モンストスタジアム」が成功し今よりも高い四半期利益を実現できた場合、800~900億円と予想されます(海外プロモーションを前提する)。要するに来期の予想営業利益レンジは700~900億円で、この場合当期純利益は440~570億円と試算されます。

株式市場がミクシィもガンホー同様業績に伸びがなくなったと判断するならば、ガンホーの2015年12月期業績を前期比横ばいと想定した場合のPER約8倍を当てはめると、ミクシィの想定時価総額は3,520~4,560億円(自社株を除く発行済み株数8,060万株で計算すると、株価は4,367~5,657円)となります。

また、持続的成長が可能と判断される場合は、保守的に見て想定PERを10倍台前半(例えば12倍)とすると、5,280~6,840億円(同じく株価は6,550~8,486円)となります。持続的成長を志向して、その事業計画を実行しているコロプラの2015年9月期予想PERが18倍ですから、ミクシィの適正PERはガンホーとコロプラの間とみることもできます。なお、ミクシィの現在の時価総額(自社株を除く8,060万株で計算)は3,441億円(2月12日終値4,270円)です。

当然のことですが、ミクシィとガンホーは全く違う会社ですので、ミクシィの業績がガンホーのそれを抜きそうだからと言って、今後ミクシィの業績がガンホーの様に横ばいになると決まったわけではありません。

これは大雑把な試算ですが、今のミクシィ株はかなり割安になっていると判断されます。業績をみても株価をみても投資妙味を感じます。

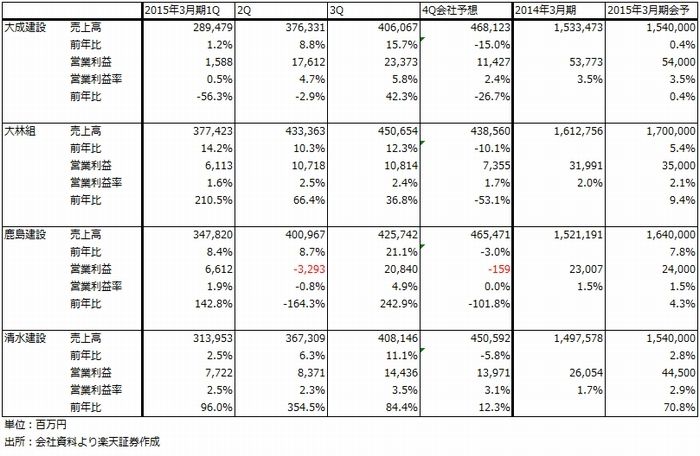

建設大手(大成建設、大林組、清水建設、鹿島建設)(4社とも2月10日発表)

建設大手の決算は、各社ごとに色あいは少し異なるものの、概ね良好な内容でした。表1に各社の売上高、営業利益をまとめましたが、3Qは、各社とも売上高が前年比で10%以上伸び、営業利益は大幅増益でした。

特に建築部門の利益回復が目立ちます。これは2012年に受注した不採算案件の完工が相次ぎ利益を押し下げる要因となった一方で、2013年の秋以降に受注した案件の採算が改善しており、全体としては建築部門が急速に回復しているものです。首都圏や他の大都市圏で大型再開発が相次いでおり、建築部門の回復は今後も続くと思われます。

また、土木部門は、首都圏の外環状道路のような大型道路工事、大型ダム工事などが増えており、もともと建築よりも利益率が高いことから業績に寄与しました。

これまで懸案だったコスト上昇については、労務費の上昇度合いが以前ほどではなくなっており、建設会社の業績拡大にとって有利になってきているようです。

2015年3月期通期では、会社予想を上方修正したのは清水建設だけです(清水建設の前回予想は、売上高1兆5,000億円、営業利益390億円)。建築が主力の会社であり、首都圏の大型再開発ブームの恩恵を受けています。

大成建設、大林組、鹿島建設は上方修正しませんでした。このうち大成建設は、前4Qに不動産開発部門でビル売却等の大きな利益がでているため、会社予想通りでも業績内容はかなり改善していると考えられます。上乗せ余地もあると思われます。

大林組は、2015年3月期1-3Q累計の単独営業利益が99億円であり、通期会社予想の100億円をほぼ達成しているため、上乗せ余地があります。

鹿島建設については4Qが営業赤字の見通しです。不採算案件の損失処理などがあれば、4Qが営業赤字になる可能性もあるため、慎重に見ておいたほうがよいかもしれません。

2016年3月期を展望すると、各社が2012年に受注した不採算案件の完工が2015年3月期を境に大きく減少すると思われます。一方で新規受注の採算は確実によくなっています。建築、土木ともに各社とも採算改善が見込まれます。工事需要を見ると、大都市圏の再開発計画が多く、リニア中央新幹線の工事が本格的に始まると思われます。

投資の観点からは、清水建設、大林組、大成建設に注目したいと思います。清水建設は他社が大幅上方修正しなければ、今期は大成建設に次ぐ業界2位になります。この成長力を評価したいと思います。大林組、大成建設は業界大手であり、技術者、現場作業員の組織力と営業力、技術力には大きなものがあります。案件が大型化しているため、建設株投資にはまず建設大手から考える必要があると思われます。

表1 建設大手の売上高、営業利益

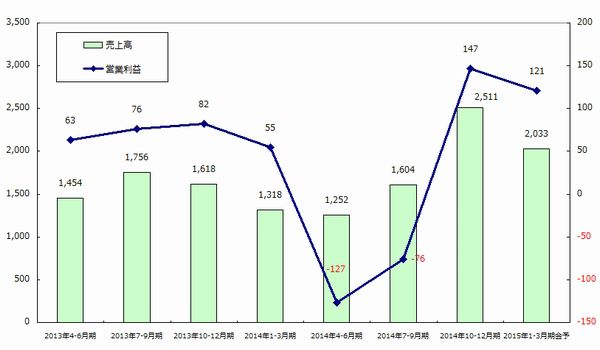

ジャパンディスプレイ(2月12日決算発表)

ジャパンディスプレイの2015年3月期3Qは、売上高2,511億4,100万円(前年比55.2%増)、営業利益147億1,100万円(79.5%増)、経常利益183億2,000万円(104.0%増)、当期純利益191億6,200万円となりました。上期が営業赤字だったため、通期の会社側営業利益見通しは65億円(前年比76.5%減)で最終赤字の見通しですが(会社側業績見通しは変更なし)、業績は急速に上向いています。

会社側は顧客名を開示していませんが、業績回復の要因は米アップルの「iPhone6」が好調で、特に中国、インドでよく売れていること、シャオミーなどの中国製スマートフォン向けメーカーに当社の独自技術である「ピクセルアイズ」(タッチパネル機能をディスプレイに内蔵したもの)が好調だったことによると思われます。工場の稼働率も高水準で、この結果、1Q、2Qの営業赤字から3Qは営業利益147億円に急回復しました。会社側によると、4Qは中国の旧正月後のスマートフォン需要が変動要因にはなります。実際に、中国向け出荷が若干減速気味です。ただし、前4Qよりは需要が強い模様で、今4Qは3Qほどではないものの、100億円以上の営業利益が見込まれます。

来期を展望すると、来期1Qの需要は強い見通しです。中国スマートフォンメーカーの販売エリアが中国以外に拡大しており、加えて上位機種の生産販売意欲が強いためです。そのため、当社への需要もピクセルアイズやフルHDなどの高精細パネルが多い模様です。

スマートフォン向けは需要変動が激しいため、来期を高い確度で見通すのは難しいものがあります。価格競争もある可能性があります。ただし、この状態で推移すると、来期の営業利益は300億円以上になる可能性があります。業績変動が激しいことに注意する必要がありますが、投資妙味のある銘柄と思われます。

グラフ9 ジャパンディスプレイの四半期業績

(単位:億円、出所:会社資料より楽天証券作成、売上高は左目盛、営業利益は右目盛り)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)