![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(1)2015年1月13日の週の相場概況:日経平均は17,000円割れ

1月13日の週の株式市場は、前週の流れを受け継ぎ、安く始まりました。日経平均は、1月13日の終値が前日比110.02円安で一時17,000円割れ、14日は前日比291.75円安と終値で17,000円を割りました。為替レートも14日には一時1ドル=116円すれすれの円高になりました。

15日なると、原油価格が反発したこと、為替レートが1ドル=117円台に戻ったこと、チャート面やPERでの値頃感が出てきたことなどから、トヨタ自動車などの自動車株、村田製作所、日本電産などの電機株、電子部品株、ソニー、任天堂などのゲーム株、大成建設、大林組などの建設株、東海旅客鉄道などの鉄道株など、輸出・グローバル関連から、内需株まで幅広く物色され、日経平均は前日比312.74円高の17,108.70円となりました。

しかしこの動きは続きません。15日のNYダウは前日比106.38円安で、1月9日から5日連続安となりました。更に、15日にスイス国立銀行(中央銀行)がスイスフラン-ユーロ間の為替レート上限(1ユーロ=1.2スイスフラン)を撤廃すると発表したことから、スイスフランがドル、ユーロ、円などに対して上昇し、この中で円が安全資産として買われ、再び1ドル=116円台前半から115円台後半へと円高になりました。これらを嫌気して、16日の日経平均株価の前場終値は、前日比480.64円安の16,628.06円となりました。

原油安の効果が不透明なこと、為替レートが円高に振れたことが今回の株安の原因と思われますが、原油安ではアメリカで中大型車がよく売れるようになっており、アメリカの景気に対してはポジティブな要因になっています。日本にとっては原油安の恩恵が円安で目減りしていますが、多少ながらポジティブになっていると思われます。

ただし、今回は原油安=資源安の構図となっているため、これが中東、ロシア、インドネシアなど資源国であり日本製品の需要国の景気にどう影響するかは、まだ十分わかりません。

日経平均の今後の動きは予断を許しません。下値を窺う場合は、チャート上の節目が16,000円前後にあり、このあたりが当面の下値目処となる可能性があります。為替レートが1ドル=115円台以上の円高になる場合は、その下の15,000円前後の節目までの下落もありうるかもしれません。そうなれば、数カ月間の調整となると思われます。いずれにせよ、当面は方向性を見極める慎重さが必要になると思われます。

ただし、銘柄に視点を置くと、自動車株には割安感があります。電子部品株、ゲーム株、建設株など、ファンダメンタルズが良好なセクターと銘柄はいくつもあります。日経平均が早期に落ち着いて再度上昇に転じるか、まだ不透明な部分はありますが、銘柄を選んで押し目買いを考えても良いと思われます。

グラフ1 日経平均株価:日足

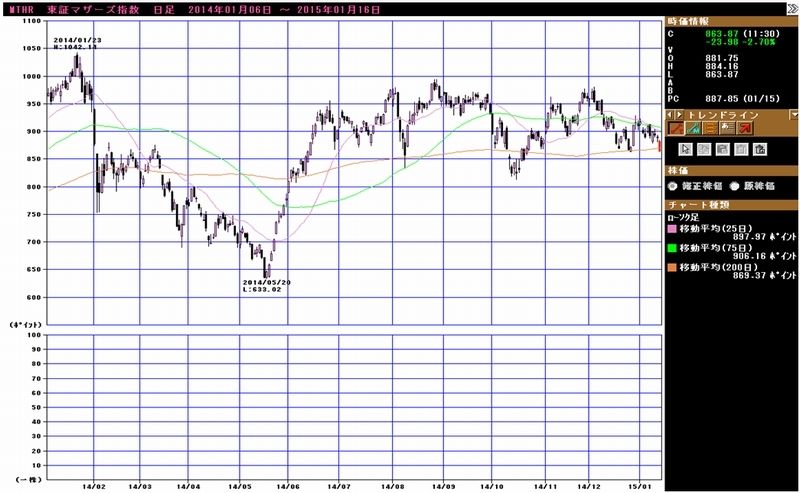

(2)中小型株では東証マザーズ指数のチャートが下向きになってきた

中小型株の各指数を見ると、東証マザーズ指数の日足が下を向き始めています。FFRI、SHIFTなどこれまで大幅に上昇した銘柄がPER100倍以上に買われており、割高感がぬぐえないこと、マザーズ銘柄の代表格であるミクシィの株価が、割安であると考えられるにもかかわらず上昇に反転しないことから、マザーズ市場から資金が流出し始めている可能性があります。日経ジャスダック指数、東証2部総合指数も東証マザーズ指数ほどではありませんが、もたついた動きです。

特にマザーズ指数は、これまでも大きな上昇相場の後で大きな下落相場に見舞われていました。そろそろ注意すべき時期かも知れません。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年12月15日まで)を

2012年11月14日を起点(=100)として指数化

(3)特集:2015年のセクター見通し3(建設)

今回は2015年のセクター見通しの3回目として、建設セクターを概観したいと思います。

建設需要は順調に伸びる。人手不足が懸念材料

建設需要は順調に伸びていますが、2020年東京オリンピック・パラリンピックまでに建設需要のピークが来るというのが建設業界のコンセンサスです。昨年でた弱気論は、受注のピークが2016年、完工のピークが2018年になるというものでした。しかし、今は1~2年先延ばしされ、受注のピークが2017~2018年、完工のピークが2019~2020年になるであろうという見方がコンセンサスになっているようです。

また、2020年を過ぎても建設需要は急減することはないという意見も出てきましたが、これは大型再開発の建設が、人手不足や新規計画の増加によって、2020年以降も続きそうであることと、リニア中央新幹線の効果を見積もった結果出てきた見方です。

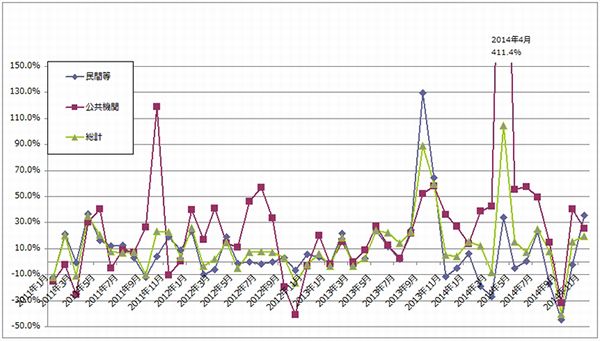

グラフ6 建設受注の推移

(単位:百万円、出所:国土交通省建設工事受注動態統計調査

(大手50社調査)季節変動調整済より楽天証券作成)

グラフ7 建設受注前年比の推移

(単位:百万円、出所:国土交通省建設工事受注動態統計調査

(大手50社調査)季節変動調整済より楽天証券作成)

建設業界の中で強気論が出てきた背景は、まず、建設需要が増え続けていることです。建設需要が多い分野を列挙するだけでも、以下のようになります。

- 東京、名古屋、大阪の大型再開発

- 東北の復興

- 2020年オリンピック・パラリンピック(道路などのインフラ整備、競技場、宿舎の建設、ホテルの建設など)

- リニア中央新幹線(2015年早々に本格着工、2027年品川-名古屋間開業)

- 整備新幹線(北陸新幹線に続き、北海道、九州(長崎ルート))

- 異常気象に対応するための地方の土木工事など

- 大都市圏中心に防災工事の需要

大都市圏での大型再開発を見ると、東京で新規の再開発計画が続いています。名古屋、大阪でも再開発計画が増える傾向にあります。東北の復興では、瓦礫処理、除染から、高台移転、新たな幹線道路の建設、中間貯蔵施設など、大掛かりなインフラ整備に重点が移っています。

新規の大型工事で注目すべきなのは、上記4)のリニア中央新幹線です。2014年12月17日に起工式が行われました。工費は品川-名古屋間で約5.5兆円、名古屋-大阪間を含めると約9兆円に上ります。品川-名古屋間は全体の86%がトンネルになります。2016年3月期から本格的な工事が始まると思われますが、大手建設会社は土木技術者を集め、工事に備えています。また、これだけトンネルが多いと、大成建設、大林組、清水建設などの大手建設会社だけでなく、トンネルが得意な熊谷組、土木が得意な西松建設など準大手建設会社も数多く加わることになると思われます。まさに日本の建設業界の総力を挙げた工事が始まろうとしているのです。

また、上記の1)~5)だけでなく、6)の地方の治山治水工事(大型ダムの建設など)が増えています。7)の防災関連では、木造住宅と雑居ビルの集積地を再開発して、大型オフィスビル、高層マンションと緑地を作ると、大雨、火災、大地震などへの災害に対して十分な効果があることがわかっています。

このように工事需要が積み上がっているのが今の建設業界の現状です。加えて、1月14日に政府が閣議決定した平成27年度予算政府案では、公共事業関係費が平成26年度予算(当初予算)比で横ばいの5兆9,711億円となりました。高水準の公共投資が続くことになります。

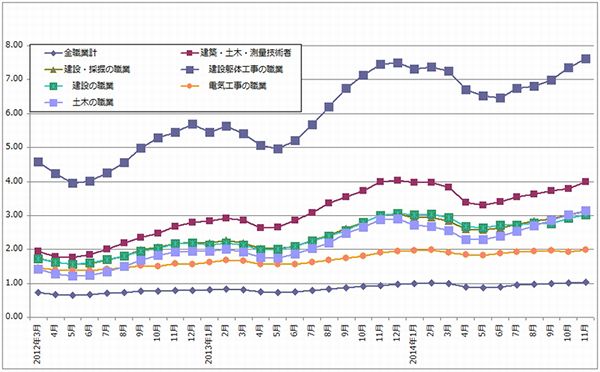

一方、人手不足が深刻になっています。グラフ8は職業別有効求人倍率を表したものです。全職業では、2014年11月で1.04倍とまだまだ低い水準ですが、建設関連で見ると、「建築・土木・測量技術者」の11月の有効求人倍率が3.98倍になっています。「建設・採掘の職業」(建設関連の現場労働者全体と採掘労働者)でも11月は3.12倍となっています。このうち、型枠工、鉄筋工、トビ職が入る「建設躯体工事の職業」は7.61倍に跳ね上がっています。一般の建設作業員である「建設の職業」「土木の職業」も11月は各々3.02倍、3.13倍と高い状態です。最近では「電気工事の職業」も人手不足になってきました(11月は1.99倍)。

このように工事需要が増加し、一方で人手不足が深刻化することで、工期が延長されたり、発注を早めにして着工を遅らせることで人手を確保しようとする建設会社と施主が増えています。この結果、今回の建設ブームのピークが先延ばしされているのです。

グラフ8 建設関連の職業の有効求人倍率(パートを含む)

(単位:倍、出所:厚生労働省より楽天証券作成)

大手、準大手のゼネコン各社は業績向上へ

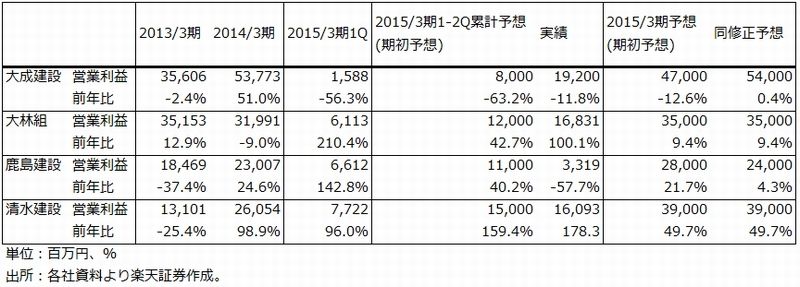

建設大手4社の業績を見ると、2015年3月期2Q決算では、鹿島建設を除いて営業利益は会社予想を上回りました。また、2015年3月期通期見通しも鹿島建設は下方修正しましたが、大成建設は上方修正しました。大林組、清水建設は据え置きでしたが、いずれも会社予想に対して強含みといった状況です(表1)。

通期会社予想が上方修正される状況は、西松建設、安藤・間、熊谷組などの準大手建設会社でも見られる傾向になっています。

大手、準大手の建設会社については、来期以降も業績好調が予想されます。これは2~3年前の建設不況のどん底で受注した不採算案件の完工が、今期か来期上期に終了する会社が多いためです。2013年秋ごろから大手建設会社は人手不足を理由に選別受注を始めていますが、そのため、不採算案件の工事が終了する今期または来期上期以降は、採算が好転、営業利益率が改善すると思われます。

このように見ると、大手、準大手の建設会社の業績は、2018年3月期または2020年3月期まで伸び続けると思われます。

表1 建設大手の営業利益

建機レンタル会社にも注目したい

建設受注は2014年夏から秋にかけて、一旦工事の端境期に入った模様です。この時期の建設受注を見ると、特に民間建設が前年割れしています。もっとも、これまで述べたように建設需要には勢いがあり、グラフ6、7を見ると再び受注が盛り返してきたようです。

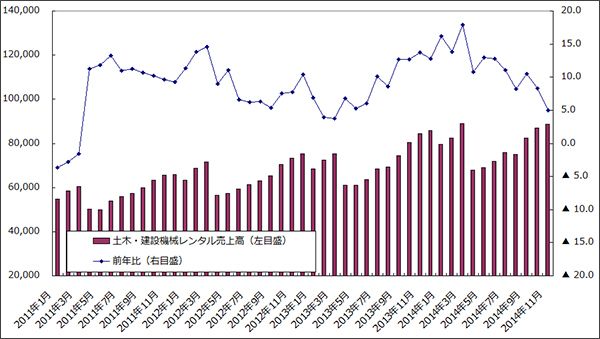

一方で、建設業界にとってなくてはならぬ存在である建機レンタル業の売上高の動きを見ると、このところ伸びの鈍化が見られます(グラフ9)。2014年は北日本で冬の到来が早く、積雪量も例年よりも多いため、工事が例年よりも早めに停止したと思われます。建設工事が端境期に入ったことと、冬の積雪量が多いことが、建機レンタル会社の売上高の伸びの鈍化につながっていると思われます。

ただし、春になれば雪は消えます。工事量も多くなると思われますので、建機レンタル会社の増収率も上向くと思われます。建機レンタル会社の大手、カナモトと西尾レントオールのPERは11~12倍です。大手建設会社のPERが大成建設で27~28倍、大林組で24~25倍なので、建機レンタル会社には割安感があります。大手、準大手の建設会社とともに、建機レンタル会社にも中長期的な投資妙味があると思われます。

グラフ9 土木・建設機械レンタル売上高の推移

(単位:百万円、%、出所:特定サービス産業動態調査より楽天証券作成)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)