![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

富士重工業(7270)/マツダ(7261)/トヨタ自動車(7203)/本田技研工業(7267)/日産自動車(7201)/日立製作所(6501)/パナソニック(6752)/ソニー(6758)/村田製作所(6981)/TDK(6762)/小野薬品工業(4528)/塩野義製薬(4507)/そーせいグループ(4565)/ペプチドリーム(4587)

1.相場概況:日経平均株価は再上昇を狙う動きに入るか

日本の株式市場は、16,000円を挟んだ激しい上下運動の中にあります。ここで踏ん張れば、混乱が終息に向かう糸口をつかむことが出来るかもしれません。しかし、まだまだ予断が許せる状況ではなく、慎重に事態の推移を見極めたいと思います。

日経平均株価は、先週末に原油高、海外株高と、やや円安に戻ったことを背景に、2月15日に前週末比1,069.97円高の16,022.58円をつけました。12日終値で15,000円を割り込みましたが、直ぐに16,000円台を回復しました。

その後、17日終値で再び16,000円を割りましたが、18日は前日比360.44円高の16,196.80円となりました。この間、CME日経平均先物で夜間に16,000円を割り込む動きがあったものの、昼間の現物市場では16,000円を回復しています。ただし、CME日経平均先物は、19日朝に16,000円を割りました。引き続き動きを注視したいと思います。

一方、ファンダメンタルズを見ると、注意すべき事項がいくつかあります。

2016年3月期3Q決算が終了しましたが、良い決算ではありませんでした。私が見ているテクノロジー分野(自動車、電機、ゲーム・エンタテインメント、薬品など)では、大手企業に問題が発生しているケースが見られました。

自動車ではトヨタ自動車の業績が横ばいで、本来市場環境がよいはずの北米部門が営業減益でした。理由は今回の特集で述べますが、一見すると好調な北米部門は、トヨタや他の大手にとって問題を抱えた市場になっているのです。

電機では、日立製作所、パナソニックが中国事業の不振を理由に通期業績見通しを下方修正しました。ソニーは全体の業績見通しの下方修正はしませんでしたが、これまで成長の牽引役だったイメージセンサーに見込み違いが生じています。

一方、目に付いたのは、各セクターの準大手中堅クラスです。自動車では、業績は鈍化したものの、富士重工業の勢いの良さが目立ちます。マツダもCXシリーズが世界的なスモールSUVのブームに乗り、収益構造の改善が進んでいます。

電機でも、電機セクター全体から見れば準大手クラスになる電子部品大手、村田製作所、TDKの業績が堅調でした。中国スマホへの拡販が寄与しました。

薬品では、小野薬品工業がオプジーボの好調などで通期見通しを上方修正したほか、塩野義製薬の業績が順調に拡大中です。バイオベンチャーでは、そーせいグループ、ペプチドリームのような黒字を達成している会社の業績が注目されます。

このように、3Q決算を見る限り、銘柄選別の重要性が増していると思われます。特に、大勢に左右されず独自の成長が可能な準大手中堅企業に注目したいと思います。

(この相場概況は、2月19日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2016年2月18日まで)を

2012年11月14日を起点(=100)として指数化

2.特集:自動車セクター

2016年3月期3Qの自動車各社の決算については、2月5日号、2月12日号でコメントしました。ここでそのまとめを行います。率直に言えば、トヨタ自動車の問題点が明らかになりました。また、富士重工業の勢いと成長可能性を改めて知ることが出来ました。マツダのポテンシャルと、向こう1~2年の変化の可能性も感じました。

1) 世界の自動車販売全体は堅調だが、地域間格差が大きい

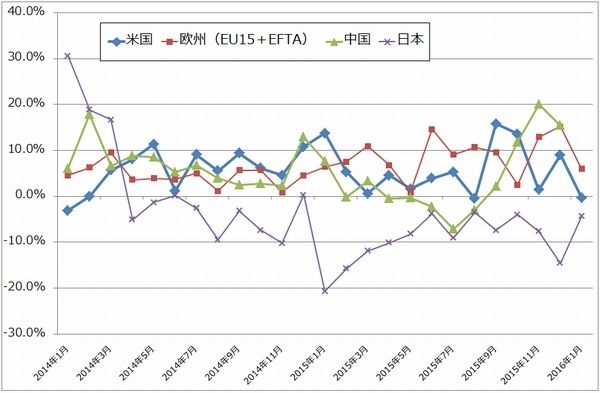

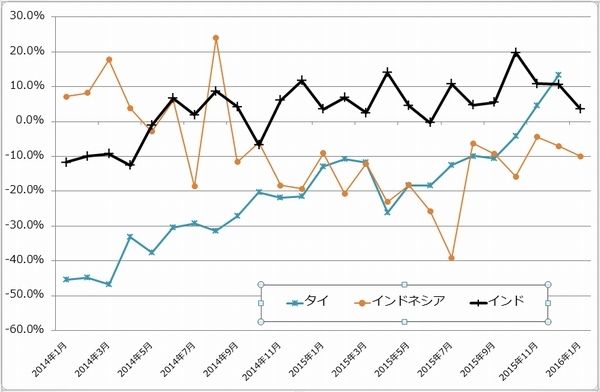

世界の自動車販売全体は堅調に拡大しています。北米、欧州に加えて小型車減税の恩恵で中国が急速に回復しています。一方で、国内は回復の兆しがありません。タイは前年割れが続いていましたが、12月に新物品税導入前の駆け込み需要が発生し前年を上回りました。ただし、来期は依然として不透明です。インドネシアは資源安のダメージが大きいと思われます。また、インドは堅調な伸びが続いています。

販売台数の多寡ではなく、実際にどの地域での販売が日系自動車メーカーにとって儲かるかというと、引き続きアメリカです。現地生産した車であれ日本から輸出した車であれ、アメリカで販売するのが今の日系メーカーにとって最も利益がでるという状態が続いています。

アメリカ以外の地域を見ると、日本は販売台数の減少が続いており、それに従い国内販売の損益が悪化していると思われます。欧州は昨年回復しましたが、日系では日産自動車のシェアが比較的高く、マツダの伸びが目立つぐらいで、トヨタ自動車以下の日系メーカーはシェアが小さい状態が続いています。中国市場は、外資系が事業展開するときには合弁会社方式にする必要があり、出た利益の半分しか決算に計上できません。また、日産自動車を除く日系各社は市場シェアが小さいこともあり、ポテンシャルの大きさにも関わらず、利益貢献度は大きくありません。

グラフ7 各国新車販売台数:月次前年比1

(単位:%、出所:アメリカはAUTODATA、その他は各国自動車工業会より楽天証券作成)

グラフ8 各国新車販売台数:月次前年比2

(単位:%、出所:各国自動車工業会より楽天証券作成)

2)自動車各社の北米業績-日産自動車、富士重工業は順調-

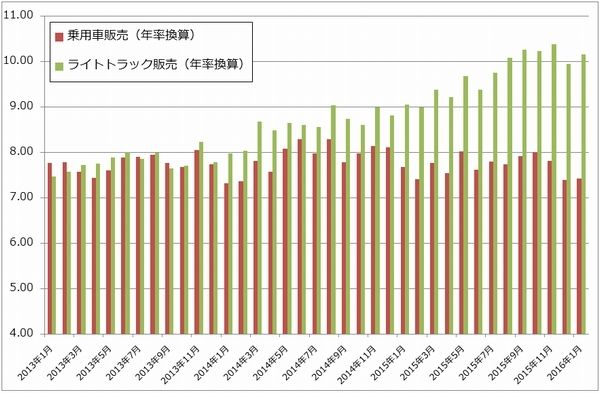

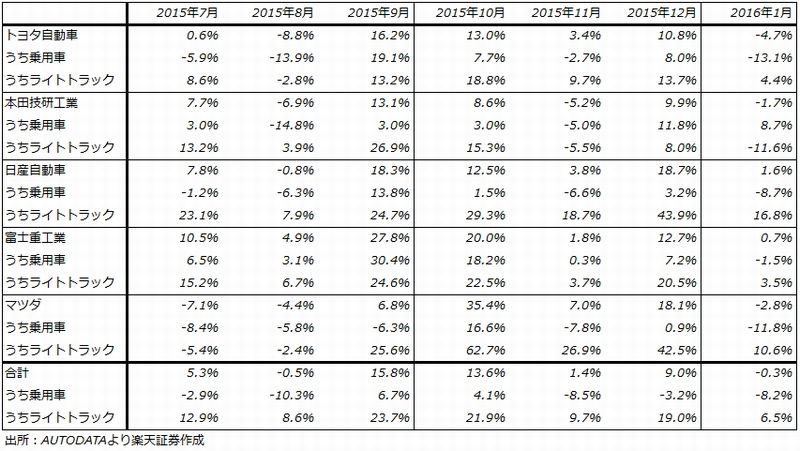

アメリカの新車販売台数は順調に拡大しています。アメリカで事業展開している日系5社、トヨタ自動車、本田技研工業、日産自動車、富士重工業、マツダ(三菱自動車工業は北米事業が小さく赤字なので除く)のアメリカでの新車販売台数の推移を見ると、会社によって違いはあるものの、ライトトラック(SUV、ピックアップトラック)中心に順調に伸びています。実際の月次販売台数は販売日数の違いや天候に左右されますが、1日当たり販売台数を見ると、アメリカ市場が減速せずに伸び続けていることがわかります(表1、2)。今後の焦点は、利上げ後の2月以降も伸びが続くかどうかです。

一方、各社の北米部門の営業利益は、会社によってまちまちです。日産自動車の北米営業利益は2015年3月期3Q816億円から2016年3月期3Q961億円へ増加しました。販売好調、販売奨励金の減少、円安メリットが重なりました。富士重工業は自動車部門営業利益の地域別区分がありませんが、全社営業利益の変化、前3Q1,245億円→今3Q1,506億円の大部分は日本からの輸出を含むアメリカ向けの貢献と思われます。

日産はトヨタほど大きくなく、ホンダほどタカタ問題で被害を受けていないため、ライトトラック系の増加による利益が素直に全体に反映され易いと思われます。富士重工業は利益率が際立って高い会社ですが、企業規模が小さく、独自性のある車を作って売ることが出来ます。このような各企業の市場におけるポジションの違いも業績に反映されていると思われます。

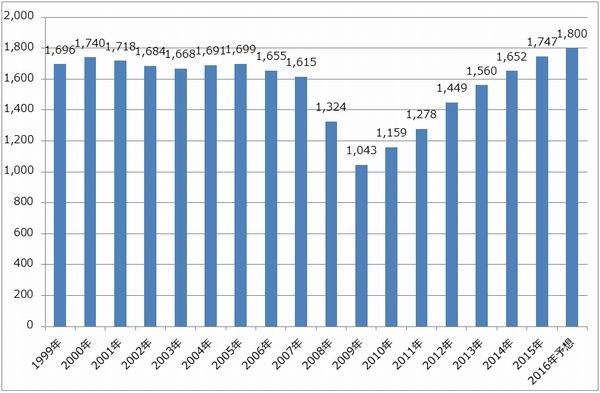

グラフ9 アメリカの新車販売台数

(単位:万台、暦年、出所:AUTODATAより楽天証券作成、予測は楽天証券)

グラフ10 アメリカの新車販売台数(年率換算)

(単位:百万台、出所:AUTODATAより楽天証券作成)

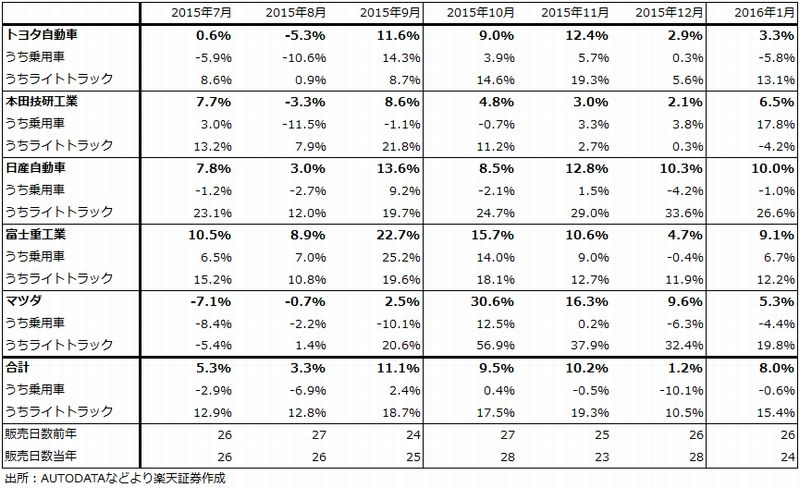

表1 アメリカの新車販売台数:前年比

表2 アメリカ新車販売:1日当たり販売台数の前年比

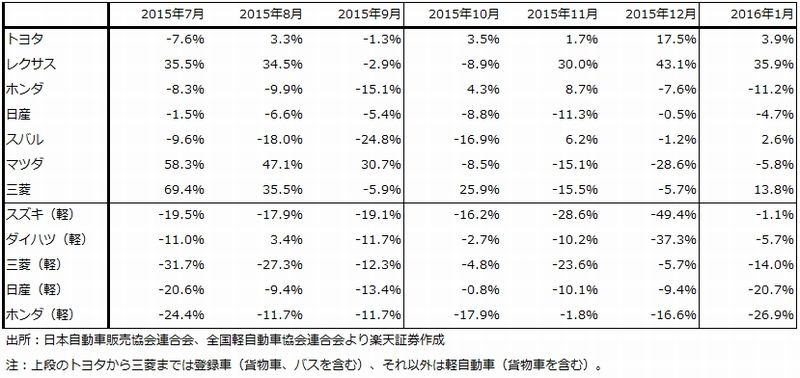

表3 日本の新車販売台数:前年比(ブランド別)

3)トヨタ自動車が抱える問題

ところが、トヨタ自動車の北米営業利益は前3Q1,679億円→今3Q1,418億円と減益になりました(金利スワップ取引などの評価損益、前3Q158億円→今3Q89億円を除く)。品質管理費用や北米本社の移転費用もありますが、最も重たいのが、ライトトラック(SUV、ピックアップトラック)の販売好調に対して、セダン販売が減少しているため、特に新型プリウスとカムリの販売を維持するコストがかかっていることです。

日米欧だけでなく、中国やその他の新興国でも、燃費規制、環境規制は強化される方向にあります。そのため、今アメリカ市場で売れ筋になっている排気量3ℓ以上の中大型SUVやピックアップトラックは、いずれ車種を集約したりエンジンをダウンサイジングする必要がある(例えば2~3ℓターボにする)というのが、日系メーカーの基本的な考え方です。

ところが、現実には中大型ライトトラックが売れ続けており、流通在庫も非常に少なく、トヨタのタコマ(ピックアップトラック)のような人気車種になると、店頭に置くと直ぐに売れていく状況が1年以上続いています。しかし、だからといってライトトラック系の設備増強は将来を考えると難しいというのが、例えばトヨタの考え方です。

一方で、プリウス、カムリなどの小型中型セダンは、売りにくい状況が続いています。原油安の影響もありますが、ライトトラック系が売れ始めたのは原油価格が高い頃だったので、今回のライトトラックブームは、アメリカの好景気とアメリカ人の車への嗜好が重なったものということができます。

これがトヨタにとってのジレンマと思われます。将来の環境規制や自社の得意分野、そして2015年12月に日本で発売した新型プリウスから一部導入し、2017年に予想されるカムリの新車から全面導入されるTNGA(トヨタの新設計生産思想、開発リソースを約20%削減し、性能も向上させる。まずFF系から導入される)の普及を考えると、アメリカのセダン市場の低迷は、トヨタにとって大きな問題になるのです。要するに、今のアメリカ市場では、トヨタはライトトラック系のブームの恩恵を全面的に享受することが出来ず、セダン市場を維持するためのコストを払い続けなければならないと思われます。

ただしこの問題、即ち、環境に優しい車とユーザーが求める車とは必ずしも同じではないという問題は、世界の大手自動車メーカーに共通の問題だと思われます(その意味で日本は例外的な国です)。時間はかかるとは思われますが、トヨタはこの問題に取り組み続け、いずれは解決すると思われます。

4)ホンダ、マツダも北米は減益だが、各々性質が異なる

ホンダの北米部門は、前3Q799億円→今3Q379億円の大幅減益でした。タカタのエアバック関連費用が増えたこと、アメリカと南米間の輸出に伴う為替デメリットなどが要因です。販売面では、2015年10月から北米で発売した新型シビックが好調ですが、ライトトラック系に良い車がなく、全体の販売台数は伸び悩んでいます。タカタ問題で最もダメージを受けているのはホンダでもあり、北米では厳しい展開が続く可能性があります。

マツダも、北米は前3Q118億円→今3Q21億円の大幅減益となりました。ただし、マツダは北米での市場シェアが低く、値引きをせずに出来るだけ正価販売する方針なので、四半期によって利益の変動が大きくなることがあります。今3Qの減益要因は、利幅の大きい中型SUVである「CX-9」の新車を今年4~5月に発売するに当たって、今販売している旧型の在庫整理を行ったことなどです。

5)為替の影響-対ドルもだが、新興国通貨の影響も大きい-

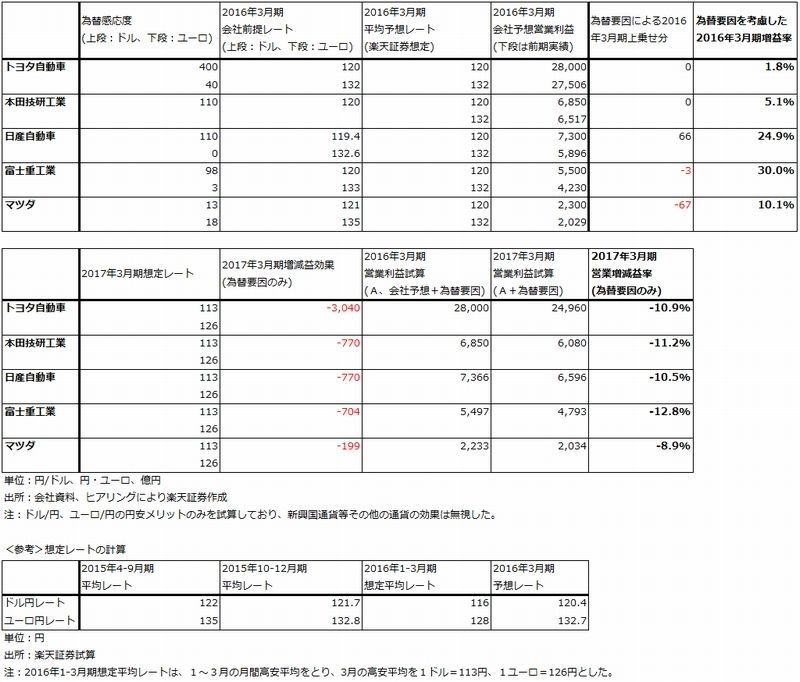

為替の影響を見たものが、表4です。対ドル、対ユーロで来期の平均レートが1ドル=113円、1ユーロ=126円になった場合の営業利益に対するデメリットを試算しました。

足元の新興国通貨安が来期も続けば、対ドル、対ユーロのデメリットに新興国通貨のデメリットが加わると思われます。例えば、トヨタ全体の今3Q決算(3カ月間)では、為替メリットは50億円しかありませんでした。対ドル円安のメリット700億円を、対ユーロのデメリット100億円と新興国通貨を含むその他通貨のデメリット550億円で相殺した形です。その他通貨の影響は、カナダドル、ブラジルレアル、タイバーツ、南アランドなどの主に対ドル相場の影響を円換算したもので、1年間の変化が一様でなく、予測が困難なものです。このような「その他通貨」(≒新興国通貨)の影響は富士重工業を除く各社で発生しています。

表4 自動車各社に対する為替の影響(試算)

6)今の為替レートが続くなら来期は減益へ、2018年3月期の「復元力」に注目したい

表4の対ドル、対ユーロの円高デメリットに新興国通貨デメリットを加えたものを、販売増加やコストダウンでどの程度吸収できるかが、来期の自動車各社の課題になります。ただし、トヨタやホンダのように、ライトトラックが伸びても乗用車が伸びない場合、あるいはその逆の場合は、販売奨励金や広告費は減らないと思われます。トヨタで年間3,000~4,000億円のコスト削減効果が期待できるなど、円高デメリットを吸収する要因もありますが、様々な経費増加などのコストアップ要因もあります。今の円高が続いた場合、来期2017年3月期は各社ともに5~10%程度の営業減益になると思われます。

また、来々期(2018年3月期)は、今の円高が続いた場合、増益転換する場合の増益率が会社によって異なる可能性があります。トヨタは、TNGAフル採用の新型カムリ発売を2017年に控えており、北米セダン市場全体を維持し続けなければならなく可能性があります。ホンダは、新型シビックが一巡した後も販売が伸びる車があるかどうかが焦点になります。日産自動車は、売れる車種が期によってばらつきがあるため、その期にならないと売れるかどうか不透明な面があります。

一方で富士重工業は、為替感応度が1ドル1円の円高で約98億円のデメリットが発生することになり、見かけ上は円高デメリットが大きいのですが、新興国展開をほとんどしていないため、新興国通貨のリスクはありません。投資家がリスクを認識し易い会社であると言えます。

富士重工業の生産販売面をみると、今年夏から冬にかけてアメリカ工場の増強を行います。これまでトヨタ向けにカムリの受託生産を行ってきたアメリカ工場の年産20万台の生産ラインが富士重工業に返還されるため、今年夏からそのラインで人気SUVの「アウトバック」を生産する予定です。アメリカの生産ラインは現在の年産20万台に対して20万台追加になりますが、日本で生産してきた北米向けインプレッサやXVクロストレック(SUV)をアメリカに移管する計画です。2015年暦年の富士重工業全体の生産実績は93.9万台ですが、これに約20万台が加わることになります。

また、2016年12月に北米で新型インプレッサを発売する計画です(アメリカで現地生産する)。これが富士重工業にとって新しい新車サイクルの始まりとなりますが、これと設備増強が重なることになります。このため、2018年3月期にかけてアメリカ工場の稼働率が上昇すると思われ、これが2018年3月期以降の利益成長の牽引役となると思われます。

マツダの場合は、世界的なスモールSUVのブームが続くと思われること、今年4~5月に北米で発売する予定の「CX-9」の寄与が期待されることから、新興国通貨安の影響の大きさにもよりますが、来期の減益幅を補う要因があります。特に、CX-9は現行車が3.7ℓガソリンノーマルエンジンを搭載しているのに対して、新型は新たに開発されたエンジン「SKYACTIVーG 2.5T」(2.5ℓガソリン・スカイアクティブターボ)を搭載しています。このダウンサイジングがユーザーに受け入れられると、CX-9がアメリカにおける主力車種の一つとなり、マツダの北米業績に大きく貢献する可能性があります。

ちなみに、マツダは世界で唯一ノーマルエンジンの超低燃費化に取り組んで、「スカイアクティブ」という大きな成果を挙げた会社です。2017年3月期からの中期計画期間中に、より燃費性能を向上させた「第二世代スカイアクティブ」の投入を開始する見込みです。中長期的にはこれも注目点です。

このような分析から、当面の自動車セクターにおける注目銘柄を、富士重工業とマツダとしました。

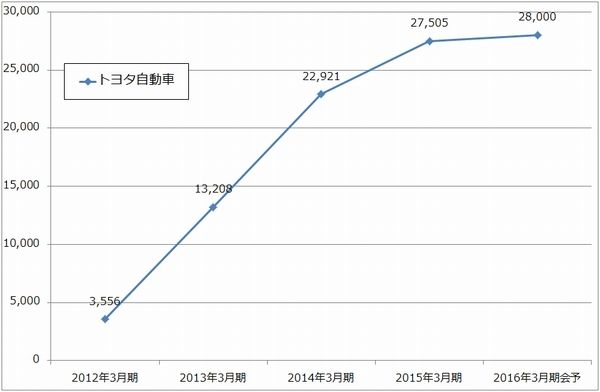

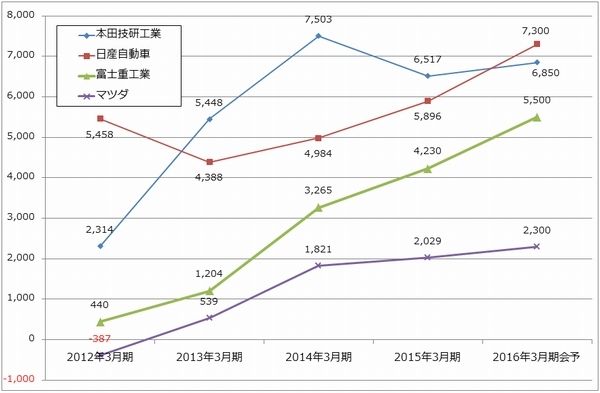

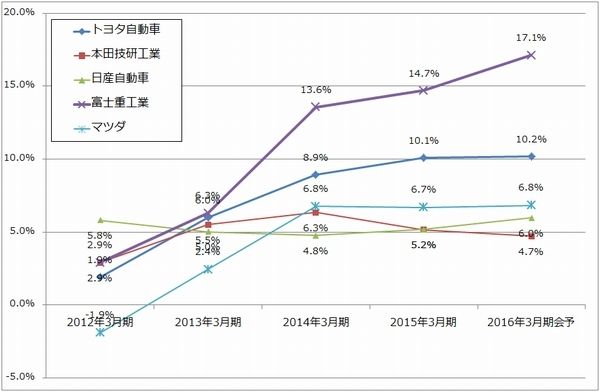

なお、グラフ11~13で各社の営業利益と営業利益率の変化を見ました。富士重工業の変化が際立って大きく、その次にマツダにポテンシャルを感じます。

グラフ11 自動車の営業利益1

(単位:億円)

グラフ12 自動車各社の営業利益2

(単位:億円)

グラフ13 自動車各社の営業利益率

(単位:%、出所:各社資料より楽天証券作成)

本レポートに掲載した銘柄

富士重工業(7270)/マツダ(7261)/トヨタ自動車(7203)/本田技研工業(7267)/日産自動車(7201)/日立製作所(6501)/パナソニック(6752)/ソニー(6758)/村田製作所(6981)/TDK(6762)/小野薬品工業(4528)/塩野義製薬(4507)/そーせいグループ(4565)/ペプチドリーム(4587)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)