![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

- 日米金利差拡大を受けて、11月から急激な円安(ドル高)が進行。世界経済の回復期待が高まり、「リスク・オンの円安」が進んだ面もある。

- 米国がどこまで円安を許容するかが、今後のドル円を決める鍵。トランプ次期大統領および米政府筋から、今のところ円安批判は出ていないが、いずれ批判が復活する可能性もある。

- 米政府から円安批判が出なければ、日米金利差拡大を受けて1ドル117円まで円安が進む可能性がある。ただし、そうなる前にトランプ氏または米政府筋から円安批判発言が出ると、円安進行に歯止めがかかる。トランプ発言に要注意。

(1)日米金利差が拡大する局面では、ドル高(円安)が進みやすい

ドル円為替レートを動かす最も重要な要因は、日米金利差です。11月に、円安(ドル高)が急伸したのは、米金利が上昇する中、日本の金利が低位にとどまり、日米金利差が拡大したことによります。今後、日米金利差がさらに拡大する思惑から、金利の低い日本から、金利の高い米国へ、マネーが動きました。

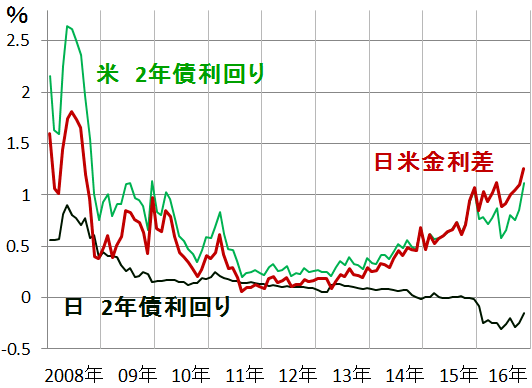

日米2年金利(2年国債利回り)と金利差の推移:2008年1月―2016年11月(28日まで)

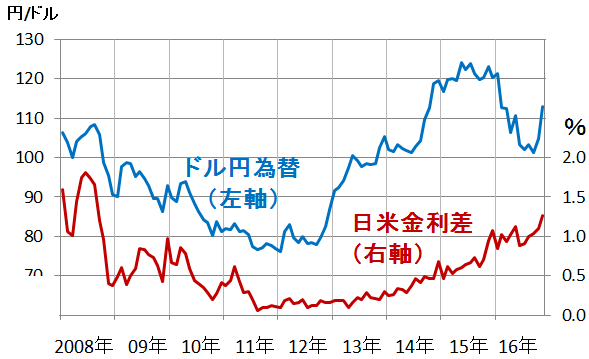

日米2年金利差と、ドル円為替レートの推移:2008年1月―2016年11月(28日まで)

(注:楽天証券経済研究所が作成)

上の図から、日米金利差が縮小した2008-11年に円高(ドル安)が進み、日米金利差が拡大しつつある2012-15年に円安(ドル高)が進んでいることがわかります。

ただし、ドル円は、日米金利差だけで動いているわけではありません。2016年には、日米金利差が縮小しているわけではないのに、一時大幅な円高(ドル安)が進みました。これには、以下2つの理由があります。

- 2016年に入ってから米景気が減速し、ドル長期金利が低下したため、日米金利差が縮小する思惑が生じた。

- 世界景気が悪化し、世界的に株が下がる中、「リスク・オフの円高」が進んだ。

「リスク・オフの円高」について詳しい解説をご覧になりたい方は以下のレポートをご参照ください。

足元、円安(ドル高)が復活しているのは、トランプノミクス(トランプ次期大統領の経済政策)への期待で、米景気の回復期待が高まったことによります。また、世界景気の回復を映し、「リスク・オフの円高」が収まり、「リスク・オンの円安」が復活しつつあることも影響しています。

(2)円安(ドル高)がどこまで進むかは、米国がどこまで円安を許容するかによる

ドル円為替に、一番大きな影響を及ぼすのが日米金利差(日米金融政策の方向性)です。

次に、安全資産として円が買われたり売られたりするマネーフロー(リスク・オフの円高、リスク・オンの円安)が影響します。

もう1つ、忘れてはならない重要な要素があります。「政治圧力」です。米国が円安(ドル高)を許容している間は、円安が進み易いが、米政府が円安批判を始めると、円高に転換しやすくなります。

過去の経験則では、購買力平価(企業物価ベ-ス)から20%以上の円安が進むと、米国で円安批判の声が高まり、円高に転じるきっかけとなる傾向があります。

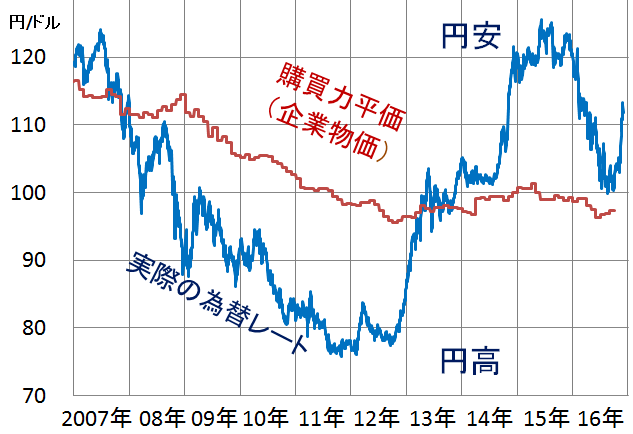

購買力平価(企業物価ベース)とドル円為替レートの動き:2007年1月―2016年11月(28日まで)

(出所:購買力平価(企業物価)は公益財団法人 国際通貨研究所)

購買力平価(企業物価ベース)についての詳しい説明は割愛しますが、大雑把なイメージとして、貿易収支を均衡させる為替レートとお考えください。

実際の為替レートは、購買力平価から大きく離れて動くのが普通です。貿易収支より、資本収支の方が大きいからです。為替は購買力平価を無視して、日米金利差の変化を見ながら動くのが普通です。

ただし、注意を要することは、購買力平価から20%以上の円安が進むと、海外で円安批判が盛り上がる傾向があることです。2013-2015年は、米国が円安を許容していたので、急激に円安が進みました。ところが、2016年に入り、米大統領選の候補者であったトランプ氏とクリントン氏がともに日本を為替操作(円安誘導)国と批判し始め、さらにルー米財務長官も間接的に円安批判を行ったことから、円高に転換しました。

11月に入り、急激な円安が進んでいますが、今のところ、トランプ次期大統領は、円安について特にコメントしていません。米国が円安を許容していると考えられる間は、さらなる円安が進みやすいと言えます。ただし、米政府から円安批判が復活すると、円安に歯止めがかかります。今後のトランプ発言および米政府筋の為替についてのコメントに注目です。

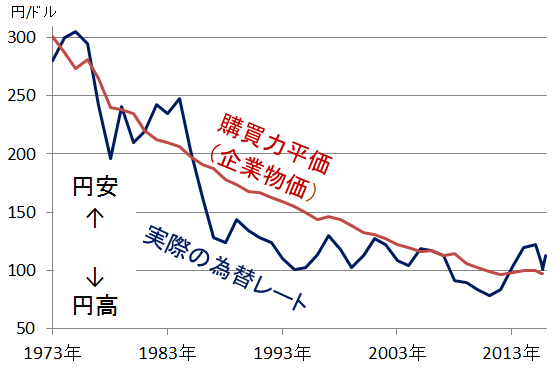

購買力平価とドル円の長期の関係を見たのが、以下の図です。

購買力平価(企業物価ベース)とドル円為替レートの動き:1973年12月―2016年11月(28日まで)

(出所:購買力平価(企業物価)は公益財団法人 国際通貨研究所)

1983年にも、ドル円が、購買力平価対比で、20%以上の円安にふれたことがあります。この時、米国は「強いドルは国益」として、ドル高を許容していました。ところが、その後、日本の貿易黒字が拡大、米国の貿易赤字が拡大し、日米貿易摩擦が起きると、米国は、一転して「円安の是正が必要」と主張を変えました。

1985年12月のプラザ合意で、米国主導で「円安是正」の合意が行われると、国際的な協調介入によって、急激な円高が進められました。

このように、米国が円安を許容するか問題視するかは、ドル円を動かす重要な要因となります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)