![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

7日の日経平均は69円安の17,012円でした。9月の米利上げはないとの見方が広がり、一時1ドル101.20円まで円高が進みましたが、その割には、日経平均の下げ幅は小さかったと言えます。7日は、日銀が日本株ETF大口買いを出しており、それによって、下値が支えられた可能性があります。日銀は毎営業日購入している新型ETF12億円のほかに、733億円の大口買いを入れています。

9月8日の日本時間午前6時現在、為替は1ドル101.72円となっています。7日のCME日経平均先物(9月限)は、16,970円でした。

今日は、米利上げの時期について、考えを書きます。

(1)なかなか晴れない米景気の霧、9月利上げの可能性は低い

米景気は本当に回復しているのでしょうか?8月のISM景況感指数を見ると、疑問が生じます。

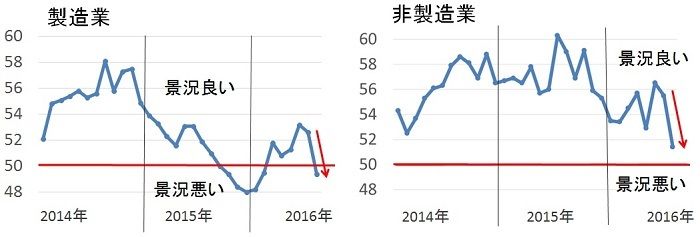

米ISM景況感指数の推移:2014年1月―2016年8月

(出所:米ISM供給管理公社)

製造業の景況感指数は49.4と、景況感の分かれ目である50を割り込みました。好調が続いていた非製造業の景況感指数も、8月は51.4と大幅に低下しました。

8月26日に、FRBのイエレン議長とフィッシャー副議長が、利上げに前向きな発言をして以降、「9月21日にも利上げがあり得る」との見通しが一部に広がっていましたが、8月の景況感指数で冷や水を浴びせられた形となりました。

8月の米雇用統計も、期待を下回る内容だったため、常識的に考えると、9月の利上げはないと考えられます。

(2)いつ利上げが可能になるか?

9月20-21日のFOMC(金融政策決定会合)で利上げがなければ、FOMCは年内では残り2回(11月1-2日・12月13-14日)となります。大統領選のある11月に利上げは難しいので、12月利上げが最有力候補となります。

私は、12月に利上げが実施されると予想しています。足元、米景気の回復力は鈍いものの、それでも年後半にかけて米景気・企業業績のゆるやかな回復が続くとの見方は変わりません。

原油価格の持ち直しで石油関連産業の収益が回復すること、半導体・IT産業などが循環的に回復局面に入っていることなどが追い風となります。

(3)米利上げが視野に入るまで、円安・株高のトレンドは出にくい

日本株投資にとっては、早期に米利上げが実現することが望ましいと考えています。米国の利上げが実現するまで、円高圧力が続き、日本株の上値を抑える可能性があります。ただし、米利上げが視野に入れば、円高圧力は低下します。米利上げが確実視されるようになれば、1ドル107円に向けて円安転換し、日本株も上放れると考えています。

一部に、米利上げで、世界的に株安となると、日本株もいっしょに売られると危惧する向きもあります。短期的には、そのような反応が出る可能性もありますが、より長い目で見ると、米利上げは、日本株に支援材料となるでしょう。

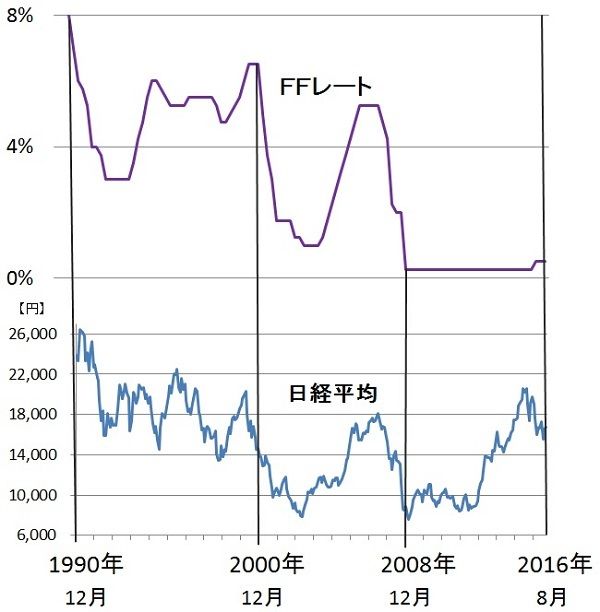

過去を見ると、FFレート(米政策金利)が引き上げられている時に、日本株は上昇する傾向が強いと言えます。FFレートが上昇する時は、米景気が好調な上に、円安が進むことが多いので、日本株に追い風となります。

一方、FFレートが低下する時は、米景気が不調で、円高が進むことが多いので、日本株には逆風となります。

年内の日本株投資の最大のリスクは、年内の米利上げができず1ドル100円を割れる円高が進むこと、と考えています。ただし、今のところ、その可能性は低いと見ています。

米FFレート(政策金利)と日経平均の動き:1990年12月―2016年8月

(出所:楽天証券経済研究所が作成)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)